上周,我表姐给我打了个电话,声音里带着点焦虑。她前几年给姐夫买过一份重疾险,去年姐夫查出癌症,理赔了50万。钱是拿到了,但表姐最近一直在琢磨一件事:这份保险是不是就“废了”?姐夫后续治疗、康复,万一再查出别的毛病,是不是就完全没保障了?她问我,有没有那种赔了重疾,后面还能管点事的保险。我查了一圈,发现这还真是个普遍痛点,直到最近看到一款新出的产品,好像有点意思。

很多家庭买重疾险,都和我表姐有类似的困惑。市面上产品眼花缭乱,但核心问题就那几个:怕贵,怕不赔,更怕赔一次就“合同结束”,后面几十年的保障成了空白。尤其对于家庭经济支柱来说,一次重疾理赔可能只是漫长康复路的开始,后续的保障缺口让人心里没底。

最近和泰人寿联合i云保出了个新产品,叫“光武7号”。我仔细研究了下它的条款,发现它有几个设计,确实在尝试解决这些老问题。

最打动我的一个创新:重疾赔完,轻中症还能接着赔

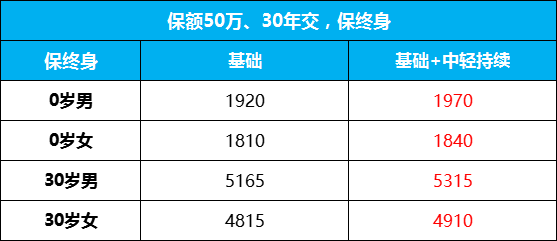

这是目前绝大多数重疾险的“死穴”。合同里白纸黑字写着,重疾理赔后,合同终止,轻症、中症责任自然也一并结束。但现实是,一个人得过一次重疾后,身体机能下降,未来再发生轻症、中症的概率,其实比健康人群更高。光武7号提供了一个可选责任,叫“轻中度疾病持续保险金”。选了它之后,如果确诊重疾并理赔,满90天后,非同组的轻症、中症保障依然有效。这意味着,保障的生命力延长了。

我算了下,加上这个责任,保费增加得并不多,每年可能就多几十到一两百块(具体看年龄和保额),但换来的是一份更踏实的“售后保障”。对于像我表姐家这种情况,如果能早点有这样的选择,她现在的焦虑会少很多。

价格,还是绕不开的话题

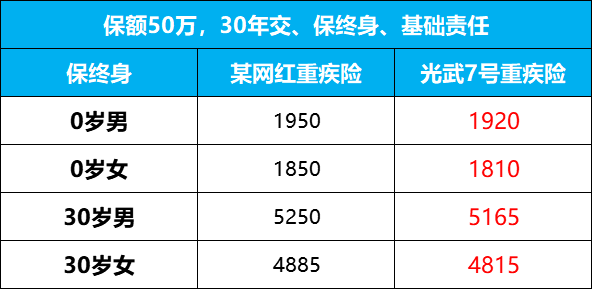

光武7号主打的一个卖点是“地板价”。我对比了几款市面上的单次赔付重疾险,在基础责任(重疾+中症+轻症)上,它的价格确实有优势。比如30岁女性,买50万保额,保终身,30年交,每年保费4815元左右。这个数字在同类产品里很有竞争力。

但我觉得,比单纯比价更重要的是“价比”。也就是你花的每一分钱,到底买到了什么。光武7号的基础版价格低,但它通过丰富的可选责任,让你可以自己往上“叠buff”,搭建适合自己的保障组合,而不是被捆绑销售一堆你可能用不上的东西。

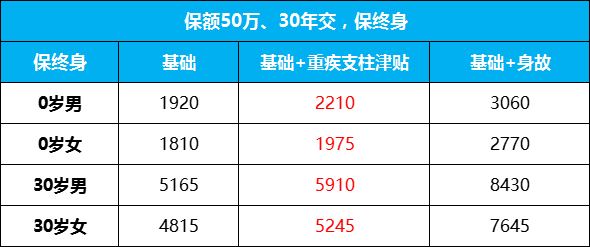

另一个实用的“补丁”:家庭支柱津贴

很多人纠结重疾险要不要附加身故责任。附加吧,价格贵一截;不附加吧,又怕人没了只退一点现金价值,保障有漏洞。光武7号提供了一个折中且聪明的思路——家庭支柱津贴。

这是一个可选责任,它的作用是:如果被保人在18岁到65岁期间,因为疾病身故(不限制疾病种类),就赔付100%保额。而且,这个赔付和重疾理赔不冲突。也就是说,即使之前赔过重疾了,在65岁前因病身故,还能再赔一笔钱。

这相当于用不高的成本(附加费比单独买定期寿险便宜),给家庭经济主力阶段(18-65岁)额外加了一份定寿保障。这笔钱可以用于偿还房贷、子女教育、父母赡养,防止家庭经济突然崩塌。这个设计很务实,瞄准了家庭责任最重的时期。

保障到底有哪些?一张图看明白

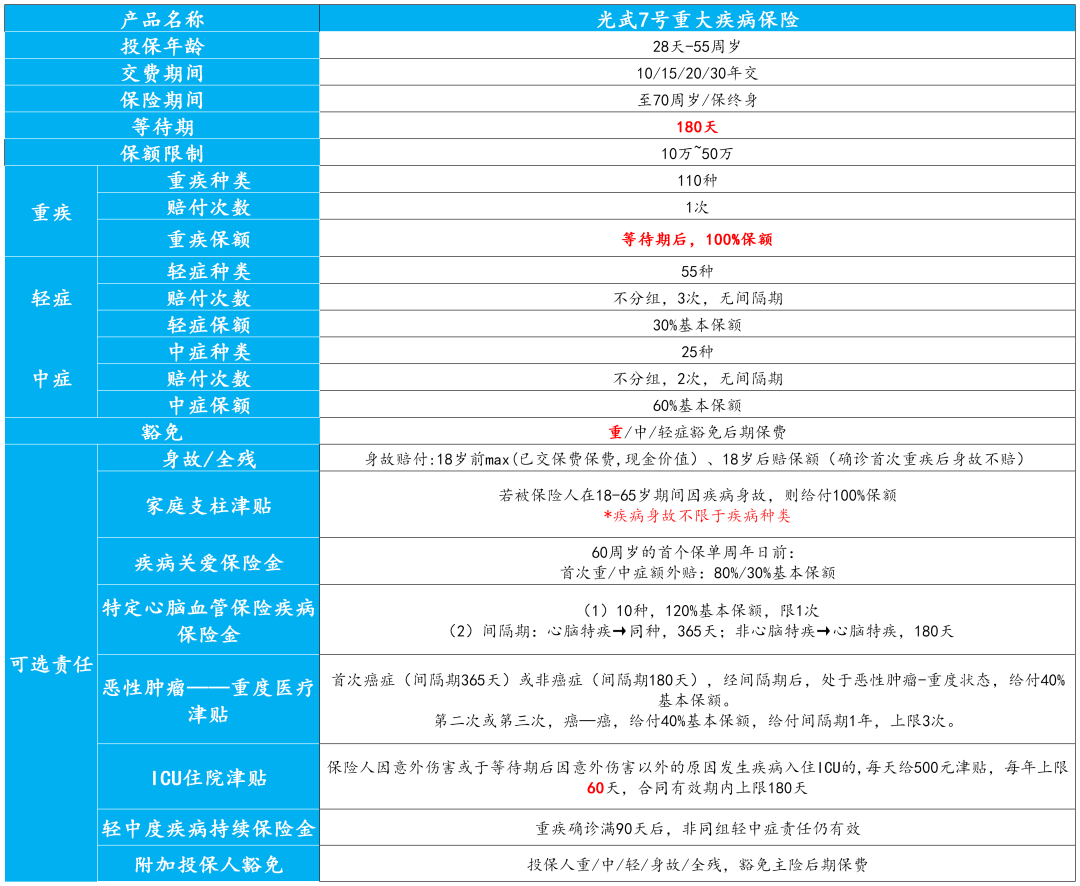

它的核心保障覆盖了190种疾病,包括重疾、中症、轻症。在这个基础上,它提供了多达8项可选责任,除了上面提到的两个,还有像“疾病关爱金”(60岁前额外赔)、“恶性肿瘤多次赔”、“心脑血管二次赔”、“ICU住院津贴”等。

可选“身故/全残”:18岁后赔保额,但首次确诊重疾后身故不赔哦!

可选“疾病关爱金”:60周岁的首个保单周年日前,首次得重疾、中症,分别额外赔80%、30%的基本保额,提升家庭责任最重期的保障杠杆;

可选“恶性肿瘤——重度医疗津贴”:针对最高发的重大疾病—癌症提供额外保障,给付间隔期仅一年,持续治疗、持续赔付,无惧长期病痛!有癌症家族史或预算充足的人,可以选择附加上;

可选“特定心脑血管保险疾病保险金”:针对高发的心脑血管类重大疾病提供额外保障,有心脑血管疾病家族史、经常吸烟喝酒的人可以附加上;

可选“ICU住院津贴”:因意外或疾病入住ICU,每天领500元津贴,有力弥补住院期间的收入损失!且不限疾病种类!

可选“附加投保人豁免”:父母给孩子投保,或者夫妻互相投保时,可以选择附加上,若投保人发生重/中/轻/身故/全残,剩余保费不用交了,保障依旧有效!

这种“核心保障+个性化菜单”的模式挺好的。预算紧的,就买基础版,先把最核心的大病风险兜住。预算宽裕或者有特定担忧的(比如特别关注癌症复发),就可以像点菜一样,把需要的责任加上。所有可选责任的价格都是明码标价,你可以清楚知道每项保障的成本。

健康告知和保险公司,这两点也得看看

产品再好,买不了也是白搭。我看了下光武7号的健康告知和智能核保,对一些常见异常比较友好。比如甲状腺结节、乳腺结节,最近一次超声报告分级为1级或2级,且从未有过3级及以上描述,满足条件有机会标准体承保。再比如抑郁症、焦虑症,如果已治愈停药满一定时间且近期检查正常,也有机会标体承保。这对很多因一些小毛病被其他产品“除外”或“加费”的人来说,是个好消息。

承保公司是和泰人寿,就是出过“超级玛丽”系列重疾险的那家。公司股东里有腾讯等知名企业。根据其最新披露的数据,核心偿付能力充足率144%,综合偿付能力充足率154%,风险综合评级BB,都在监管要求的达标线以上。买长期险,公司的稳健经营是基础,这方面目前看没问题。

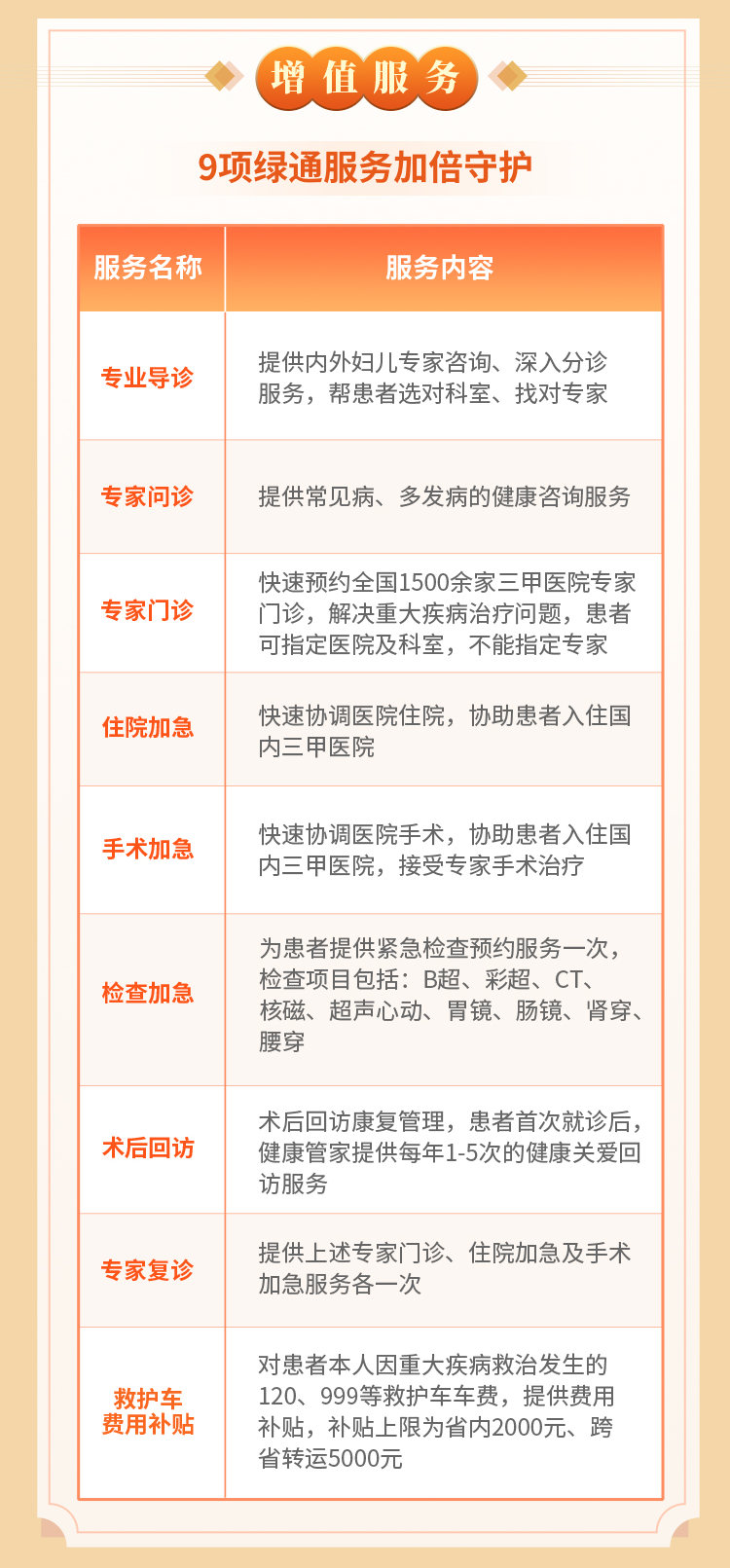

绿通服务,关键时刻的“加速器”

买重疾险,除了赔钱,附带的医疗服务也越来越重要。光武7号提供了9项绿通服务,包括专家门诊、住院/手术安排、二次诊疗意见等。这些服务在真遇到大病时,能帮你更快地对接优质医疗资源,争取时间和治疗方案,它的价值有时不亚于理赔金本身。

它适合谁?

综合看下来,我觉得光武7号比较适合这几类人:

- 预算有限的年轻人:用较低的成本先把基础大病保障建立起来。

- 关注“赔后保障”的人:特别担心重疾赔一次后保障就中断,可以附加“轻中症持续赔”。

- 家庭责任重的经济支柱:可以附加“家庭支柱津贴”,用一份钱覆盖重疾和定寿双重风险。

- 喜欢自主搭配保障的人:讨厌捆绑销售,希望自己决定保障组合。

- 有一些小异常体况的人:可以试试它的智能核保,有机会获得更好的承保结论。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

说到底,没有完美的保险产品,只有更适合的方案。光武7号在“单次赔付重疾险”这个赛道上,通过价格和几个责任创新(特别是解决“赔完就废”的痛点),做出了自己的特色。它3月1号上线的是终身版本,据说保到70岁的版本也在路上了,给消费者多了一个选择。

我把我研究的这些情况告诉了表姐,她感叹说,要是早几年有这样的产品就好了。不过,对于正在做重疾险功课的朋友来说,现在多了一个值得仔细看看的选项。买保险,尤其是重疾险这种长期合同,别光看宣传语,静下心来把条款,特别是理赔条件、免责条款和可选责任的价格看清楚,比什么都重要。