我处理过一个理赔案,当事人车祸导致七级伤残,拿着保单来索赔,结果一分钱没拿到。保险公司指着合同说:我们保的是“全残”,您这是“伤残”,不符合条件。就这一字之差,几十万的赔偿金没了。

这就是意外险最常见的坑,很多人踩了还不知道。干了5年理赔,我见过太多因为合同里几个字、几条特别约定导致的拒赔纠纷。意外险看似简单,一两百块就能买,但里面的门道,比很多人想象的要深。

今天不聊虚的,直接对比市面上最常见的两种意外险方案,看看哪种才是真保障,哪种是披着羊皮的“坑”。

方案A:业务员最爱推的“全能”返还型意外险

这种产品通常包装得极其诱人。“有事赔钱,没事返钱”、“免费得保障”、“既有保障又有储蓄”,话术一套一套的。很多中老年人,或者对保险不了解的小白,一听就觉得划算,立马掏钱。

但它的真面目是什么?我们拆开看。

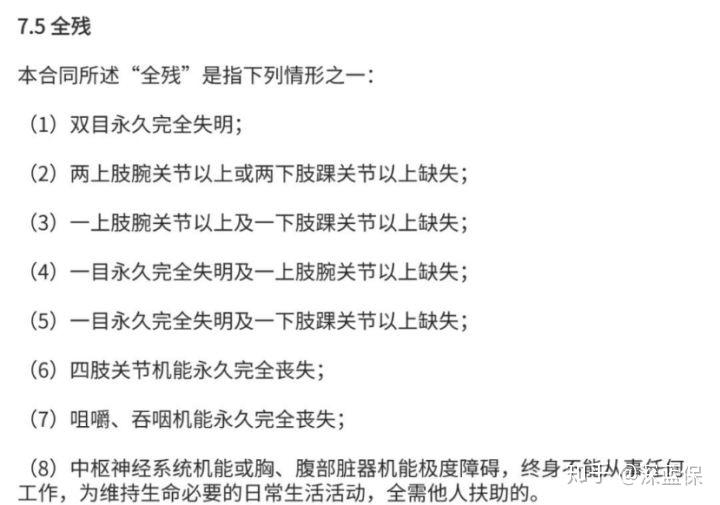

第一个致命伤:伤残保障严重缩水,甚至没有。 这是最坑的一点。很多返还型意外险,在“意外伤残”责任上玩文字游戏。要么只保“全残”(也就是达到植物人、双眼永久失明等极端状态),要么伤残保额打骨折,比如身故赔100万,伤残只按10万保额的比例赔。

这意味着什么?生活中,因意外导致断一根手指、磕掉八颗牙(十级伤残),或者像开头案例中七级伤残的概率,远大于直接身故或全残。但买了这种保险,这些情况下一分不赔,或者只赔个零头。你买的“百万保额”,在大概率事件面前,形同虚设。

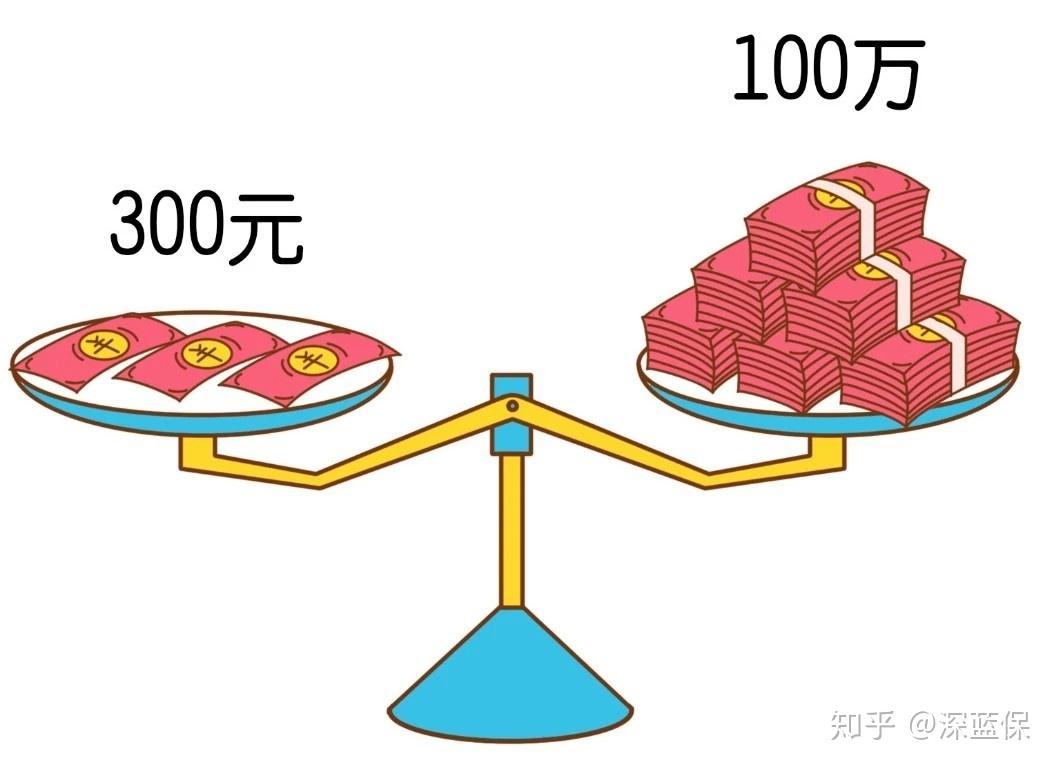

第二个致命伤:价格虚高,收益极低。 一份普通的消费型成人意外险,100万保额,一年也就300块左右。而返还型意外险,同样保额,年交保费可能要两三千,一交就是二三十年。

所谓的“返还”,几十年后拿回的那点钱,考虑通货膨胀,购买力早已大幅缩水。算算内部收益率,往往还跑不赢银行定期。你多交的保费,相当于一笔被锁死几十年、利息极低的强制储蓄。

第三个致命伤:保障责任单一。 很多返还型意外险只保特定的交通意外(如自驾车、公共交通)身故/全残,且保额翻倍,但对于最基础的“一般意外身故/全残”保额很低。普通人走在路上摔倒了、被高空坠物砸了,这些都不在“翻倍”保障范围内,赔得很少。

适合人群: 说实话,我很难找到它适合谁。除非你钱多到没处放,且坚信自己只会发生“全残”或“特定交通意外身故”这种极小概率事件。

所以,我的结论很明确:远离返还型意外险。 它用“返还”的噱头,掩盖了保障残缺和价格虚高的本质。

方案B:自己该买的消费型综合意外险

这才是意外险该有的样子。一年一保,价格便宜,保障实在。挑选的核心,就看以下四点,缺一不可。

核心一:必须保“伤残”,而不是“全残”

这是底线。合同条款里必须明确写着“意外伤残”,并按照《人身保险伤残评定标准》的1-10级来比例赔付。一级赔100%,十级赔10%。这样,无论是严重的瘫痪,还是轻微的骨折、烧伤,都能获得相应赔偿。

别小看十级伤残,磕掉八颗牙就算。这才是真正覆盖生活风险的保障。

核心二:意外医疗要实用

身故伤残是极端情况,意外医疗才是使用频率最高的。猫抓狗咬、摔伤烫伤,都得靠它报销。怎么看好不好?

- 免赔额: 越低越好,0免赔最佳。

- 报销比例: 100%报销最好。

- 报销范围: 不限社保用药>限社保内用药。能报销自费药、进口钢钉的,实用性更强。

给孩子和老人买意外险,要格外关注意外医疗的保额(建议2万以上)和范围。

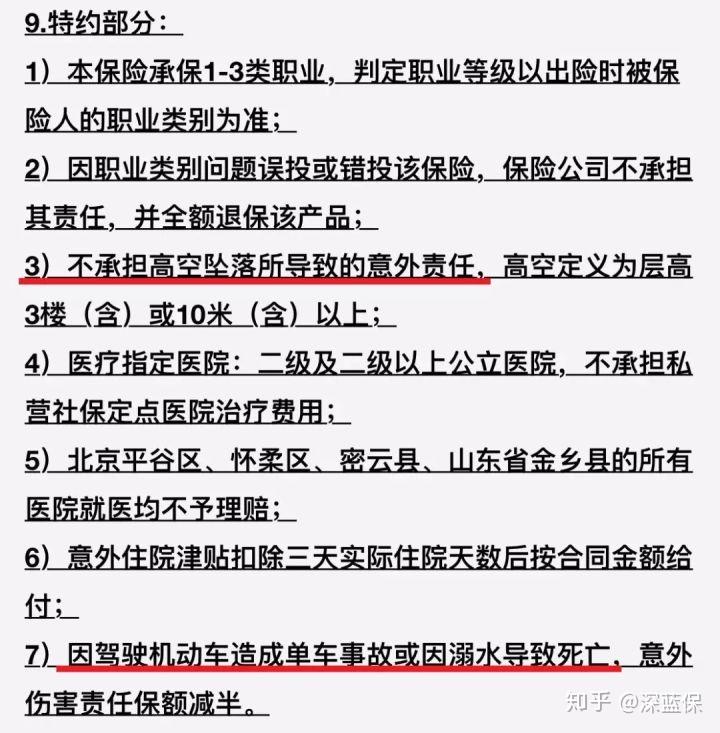

核心三:警惕“特别约定”和“免责条款”里的坑

这是保险公司设置隐形门槛的地方。投保时一定要点开“投保须知”和“特别约定”仔细看。

比如,有些产品会约定:

如果登山旅游不慎意外失足坠亡,那么一分钱也不能获得赔付;

游泳溺水导致身故,也只能赔一半的保额;

这意味着,如果你住在或经常前往这些地方,出事了可能不赔。还有的产品对溺水、高空坠落(比如从2米以上跌落)的保额减半甚至不赔。

免责条款也要过一眼,主要是看是否把一些常见运动(如滑雪、潜水)除外,如果你有相关需求,就得找专门的产品。

核心四:职业必须如实填

意外险对健康要求宽松,但对职业要求严格。1-3类低风险职业(如办公室职员、教师)选择最多,价格也便宜。如果是4类及以上(如货车司机、建筑工人),就必须买对应的高危职业意外险。

千万别听信“随便填个内勤就行”的鬼话。理赔时一查,发现职业不符,直接拒赔,之前交的保费也白搭。这就是开头提到的那个案例,真实教训。

适合人群: 几乎所有成年人、儿童和老人。这是家庭必备的基础保障。

两种方案,直接对比

为了更直观,我们拉个表格看看:

这么一对比,高下立判。方案A(返还型)就像一个包装华丽的空盒子,核心保障是缺失的;方案B(消费型)虽然朴实,但里子扎实,钱都花在了刀刃上。

关于意外险,你必须知道的几个真相

1. 意外险和医疗险冲突吗?

不冲突,是互补。医疗险管疾病和意外导致的住院花费,但不管伤残赔钱。意外险的伤残赔付和住院津贴,是医疗险无法替代的。

意外身故: 几百块就能买到上百万的身故保额, 杠杆非常高, 意外身故可以获得一笔赔付;

意外伤残 :根据意外导致的伤残等级,获得10%-100%的比例赔付;

意外门诊 :意外医疗一般包含门诊,免赔额低,容易获赔。

2. 买了多份能重复赔吗?

分情况。意外身故/伤残和住院津贴,买多少份赔多少份,可以叠加。但意外医疗是报销型,花多少报多少,多份保险报销总额不会超过你的实际花费。

3. 有了意外险还要寿险吗?

要。意外险只赔意外导致的身故,疾病导致的身故(占了大多数)它不赔。定期寿险是“不管怎么死(免责除外)都赔”,覆盖更全。两者功能不同,家庭经济支柱最好都配上。

4. 猝死到底赔不赔?

传统上,猝死被视为疾病,意外险不赔。但现在很多消费型意外险为了减少纠纷,会额外附加“猝死保障”。经常加班、压力大的人,可以留意这个附加项。

5. 机票搭售的航意险要买吗?

不建议。价格贵,保障期短。如果你已经有综合意外险(通常包含航空意外),完全够用。如果经常飞,单独买一份一年期的航空意外险,也就几十上百块,比单次买划算得多。

不同人群,挑选重点各不同

成人(家庭经济支柱): 核心是买高“意外身故/伤残”保额,建议50万起步,100万更好。一年也就两三百块钱,杠杆极高。同时关注意外医疗的报销条件。

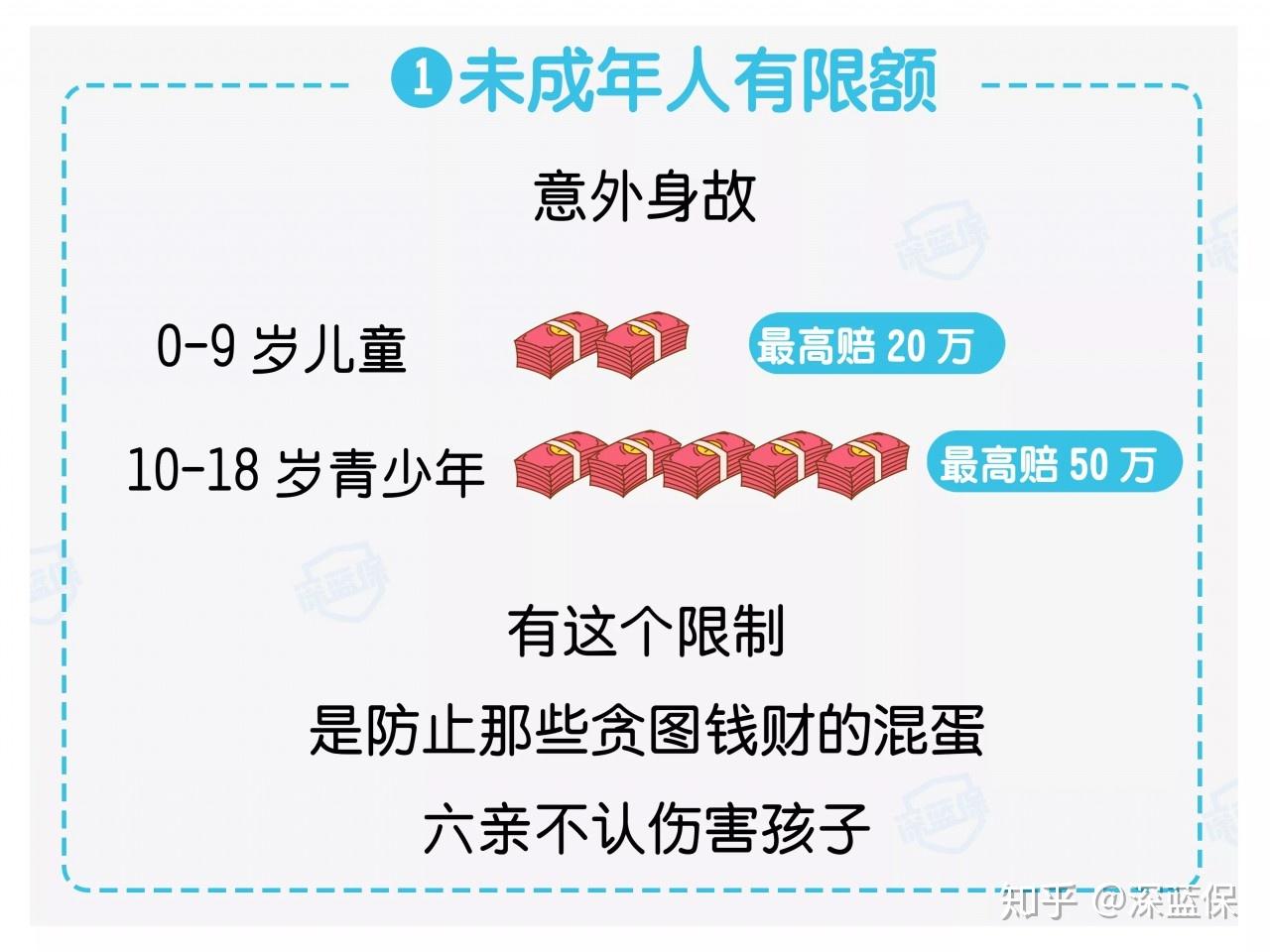

孩子: 国家对孩子身故保额有限制(0-9岁≤20万,10-17岁≤50万),所以不必过分追求身故保额。重点关注意外医疗,要选额度高(2万以上)、报销条件好(0免赔、100%报销、不限社保)的产品。还可以看看是否附加“第三者责任”(熊孩子险)。

老人: 老人容易摔倒骨折,重点关注意外医疗,以及是否有“骨折保险金”、“住院津贴”等针对老人的特色保障。老人买意外险,保额不用太高,但医疗要实用。

最后几句大实话

保险的本质是保障,不是储蓄,更不是理财。买意外险,就纯粹地买保障。别被“返还”、“到期领钱”这些花里胡哨的概念带偏了。

合同里“伤残”和“全残”的一字之差,“不限社保”和“限社保内”的一词之别,可能就是理赔时“赔”与“不赔”的天壤之别。签字付款前,花10分钟看看“保险责任”和“免责条款”,比你事后找我咨询理赔纠纷要管用一万倍。

记住,好的意外险,一年也就一顿饭钱。但它能让你在风险来临时,不至于人财两空。买对,比买贵重要得多。