金标产品一图读懂:昆仑健康岁享金生终身护理险2023版

你好呀!今天我们来聊聊一款最近挺受关注的保险产品——昆仑健康的“岁享金生终身护理险(2023版)”。看到“金标产品”这个标签,你可能有点好奇,这到底是什么意思?简单来说,它就像是保险界的“精选推荐”或“品质认证”,通常意味着这款产品在保障设计、服务或市场口碑上有其过人之处。

不过,名字里带“护理险”,听起来是不是有点像健康险,又有点像养老险?别急,咱们今天就把它掰开揉碎了讲清楚,看看它到底保什么、适合谁,以及怎么买才划算。就像和朋友聊天一样,我们不用那些复杂的术语,争取让你一目了然。

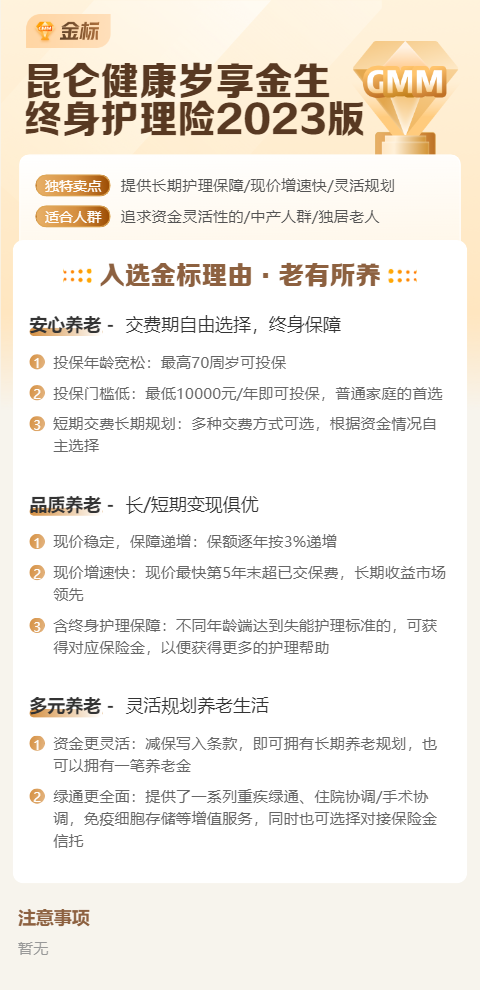

核心提示:“岁享金生”本质上是一款终身寿险,但它披上了一件“护理险”的外衣。这意味着它除了提供身故保障,还特别强化了因疾病或衰老导致“失能”需要长期护理时的经济补偿功能。这是一种“保障+储蓄”相结合的综合性产品。

一、产品核心特点:不止是身故保障

这款产品的设计思路很清晰,它想解决一个我们未来很可能面对,但传统寿险覆盖不足的问题:长期护理。随着人均寿命增长,年老后因疾病或机能衰退需要人照顾的情况越来越普遍,而这笔开销往往巨大且持久。

“岁享金生”2023版的核心保障可以概括为“三重责任”:

- 1. 疾病身故保险金:这是基础保障。如果因疾病不幸身故,保险公司会赔付一笔钱给家人。

- 2. 护理保险金(核心亮点):这是它的特色所在。当被保险人达到合同约定的“长期护理状态”(通常指因特定疾病或意外丧失日常生活能力,如无法自主吃饭、穿衣、如厕等),并且状态持续一定时间(如180天),保险公司就会开始给付护理保险金。这笔钱可以按月或按年给,用于支付护理费用、聘请护工等,大大减轻家庭经济负担。

- 3. 老年关爱保险金:这是一个“锦上添花”的设计。如果到了某个特定年龄(比如80岁、90岁),被保险人依然健在且未达到护理状态,保险公司也会给付一笔关爱金,相当于一份长寿祝福。

此外,它通常还具备现金价值增长功能。也就是说,保单本身会像一个储蓄账户,时间越久,里面积累的现金价值可能越高。如果你中途急需用钱,可以通过“减保”或“保单贷款”的方式取出一部分来应急,灵活性不错。

二、适合谁买?对号入座看看

没有一款产品适合所有人。“岁享金生”这类终身护理险,更适合以下几类朋友考虑:

- 1. 关注自身养老与长期护理风险的中青年:如果你是30-50岁,正处于家庭责任期,除了担心意外和疾病,也开始为遥远的老年生活做规划,担心未来失能后的照护费用拖累子女,那么这款产品可以提前锁定一份长期护理保障。

- 2. 希望保障与储蓄功能兼顾的人:你既想要一份终身的身故保障,又希望保单里的钱能稳健增值,未来可以作为养老补充或应急资金。它的“保障+现价增长”模式正好契合这种需求。

- 3. 有家族长寿史或担心特定慢性病风险的人:如果家族普遍长寿,或者有阿尔茨海默症、帕金森等需要长期护理的疾病史,那么提前配置专门的护理保障就显得尤为明智。

- 4. 已配置基础保障,想完善保障体系的人:已经买好了重疾险、医疗险和定期寿险,希望再增加一个应对“失能风险”的短板,让保障网更严密。

不太适合的情况:如果你预算非常有限,建议优先配置百万医疗险、综合意外险和定期寿险这些基础且杠杆高的保障。对于短期内可能需要动用大量资金的朋友,也要慎重,因为前期退保可能会有损失。

三、投保前,你必须弄清楚的几件事

心动不如行动,但行动前一定要把细节搞清楚。这里有几个关键点,买之前务必和你的保险顾问确认:

- 1. “长期护理状态”的认定标准:这是理赔的关键!合同里会明确定义什么情况算“失能”。通常有两种标准:一是“疾病标准”(如确诊严重阿尔茨海默症),二是“生理功能标准”(如无法独立完成几项日常生活活动)。一定要理解并认可这个标准。

- 2. 护理金的给付方式和期限:是每月给一笔,还是每年给?每次给多少?最长给付多久(比如给付10年,或给付至终身)?这直接关系到保障的力度。

- 3. 现金价值与收益演示:业务员给你看的计划书里,会有现金价值演示表。请注意,中档、高档收益是基于公司的投资假设,不是保证的。你要重点关心中长期的保证利益部分(通常对应低档演示),这部分是写进合同、确定能拿到的。

- 4. 缴费期与保额的选择:根据你的预算来。缴费期越长(如20年交),每年压力越小,但总保费会多一些。保额要买足,护理金和身故金的额度要能真正覆盖风险,建议至少覆盖未来几年可能的护理费用。

- 5. 健康告知:作为一款健康险属性的产品,它的健康告知会比普通寿险严格一些。务必如实告知身体健康状况,这是未来顺利理赔的基础,不要隐瞒。

总结一下

昆仑健康“岁享金生终身护理险2023版”是一款具有前瞻性的产品,它巧妙地将终身寿险的保障与长期护理的专项补偿结合在了一起。对于已经开始规划长远未来,特别是担忧年老后失能照护问题的人来说,它提供了一个不错的解决方案。

它的“金标”属性,可能体现在其对细分需求(护理风险)的精准把握和产品结构的创新上。但归根结底,买保险要看它是否解决了你的真实焦虑。

最后给你的建议是:先理清自己的保障缺口和预算。如果你最担心的是大病医疗费,先买医疗险;如果担心家庭顶梁柱早逝,先买足定期寿险。在这些基础保障做足之后,如果还有预算,并且对品质养老和风险隔离有更高要求,那么再来深入了解“岁享金生”这类护理险,它会是你保障拼图中很有价值的一块。

希望这篇文章能帮你把这幅“图”看得更明白。有任何不清楚的,记得多问多比较,找到最适合自己的那份保障。