上个月有个客户跑来问我,说在支付宝上看到一款保险,宣传页面写得天花乱坠,’一元起投”终身领取”退休后第二桶金’,心动得不行。我一看,是某款年金险。我问她:你买这玩意儿图啥?她说存钱养老啊。我又问:你知道这产品收益多少吗?她愣了。后来我帮她算了算,IRR连3%都不到,还不如老老实实存银行定期。她直呼幸亏没买。

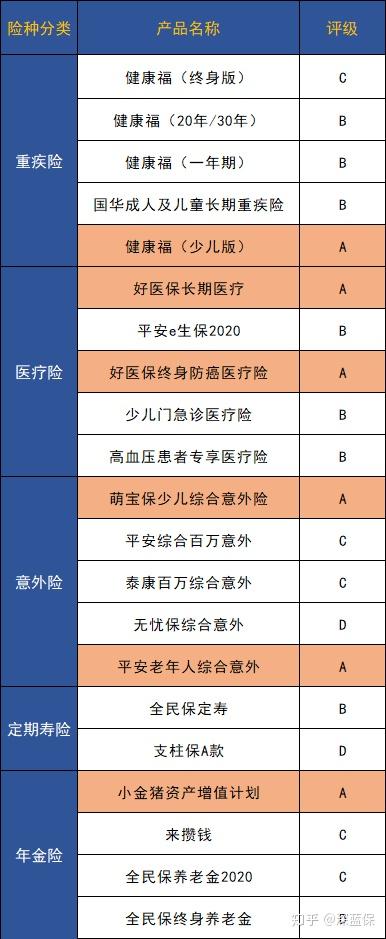

支付宝的蚂蚁保险就像一个超级市场,产品换了一茬又一茬,水可深着呢。有优秀的,我真心推荐;也有销量爆火却暗藏玄机的。我卖了8年保险,今天就给你盘点一下,支付宝上哪些产品值得买,哪些是坑。文章会按重疾险、医疗险、意外险、定期寿险、年金险的顺序来,最后还有网上买保险的注意事项。省得你被花花绿绿的页面忽悠了。

<

>

(注:新增好医保长期医疗保20年版,评级A)

文章不短,但都是干货。你可以先赞后看,慢慢消化。如果看完还是拿不准,直接找我,我以8年经验帮你参谋。

一、重疾险:这几款还行,但别指望捡漏

重疾险,名字听着就安心,很多人买保险的第一选择。支付宝上的重疾险主打健康福系列,有终身版、保20/30年版、一年期、少儿版等。说实话,选择不多,也没有让人眼前一亮的产品,但胜在简单实用,都在及格线以上。

健康福(终身版)——评级C

<

>

这款应该是不少人的首选,国华人寿承保,保障是重疾+中症+轻症,重疾赔1次,中症轻症各赔3次,还可以附加特定疾病和身故责任。最大亮点是癌症最多赔3次。

比如说老王得了癌症,先赔1次;3年后如果癌症新发、复发、转移或持续,又可以赔多一次;再过3年后,还有机会赔最后一次。

但重疾险的病种不用太操心,核心25种行业有统一定义。关键是轻症和中症,各家保险公司自己定,最容易藏猫腻。我总结了11种高发轻症,优秀重疾险应该都包含。

健康福(终身版)缺了两项,勉强能接受。但跟市场一流产品比,价格贵了一大截,保障也没优势。所以我给C级,一般般,你非要买也行,不算坑。

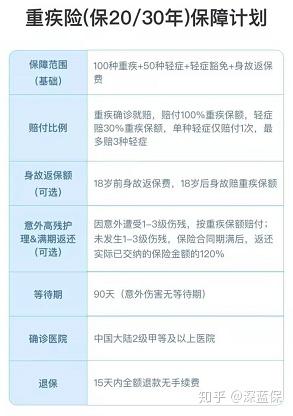

健康福重疾(保20年/30年)——评级B

<

>

如果你不一定要保终身,这个版本更好。保障是重疾+轻症,重疾赔1次,轻症赔3次,可附加身故和满期返还。轻症保障比较全面。

跟市场第一梯队比,保障没特别优势。但价格不贵,还能选保20年或30年,这在成人重疾险里比较少见。虽然我不建议大人只保20-30年,但对想加保额或预算有限的朋友挺合适。买的时候记住:选保20年或30年,别要身故赔保额和返还版本,最划算。

如果对互联网保险的接受度比较高,也不用局限于支付宝保险,

市面上还有很多保障优秀的产品,我整理了【2021全网性价比TOP3重疾险】,

大家不妨多方对比了解,选择最适合自己的:

<>

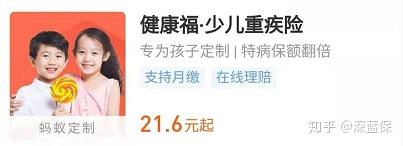

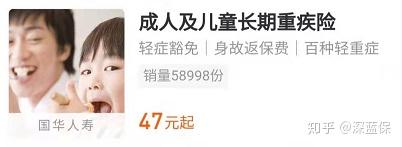

健康福(少儿版)——评级A | 国华成人及儿童长期重疾——评级B

<

><

>

健康福(少儿版)包含重疾、轻症、中症,很全面。成人及儿童长期重疾没特别亮点,但胜在价格极低。如果你想给孩子买,这两款可以重点考虑。

健康福(少儿版)最有特色的是身故可以赔保额,同类产品只能退保费。价格没涨,还多了这个优势,我给A级。

另外还有款健康福少儿重疾(返保费),国华人寿承保。卖点是没发生重疾,最后三年能领回160%保费。但价格贵得离谱:5岁男孩,50万保额,保30年,分20年交,每年要2600多;同类产品只要几百。返还的钱本来就是你自己交的,还得建立在没得重疾的前提下。买重疾险是为了这个?所以别碰。

想给孩子买划算的保险,可以看这个搭配思路:1000元预算,也能有400万保障。

二、医疗险:支付宝的王牌,闭眼入都行

买其他保险你可能要货比三家,但医疗险直接在支付宝挑就够了。医疗险是支付宝保险的强项,优秀产品很多。不过医疗险只报销实际花费,买多了也没用,一款合适的就够了。

先说最实用的百万医疗险,不管是意外还是疾病,超过免赔额的住院费,最高能报销几百万。想想《我不是药神》里两万多一瓶的格列卫,你就知道百万医疗险多重要了。重点看这几款:

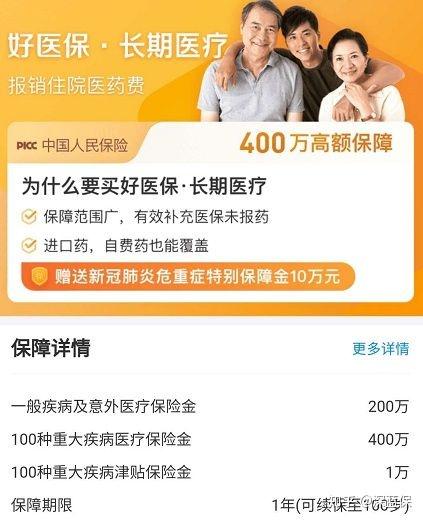

好医保长期医疗——评级A

<

>

这款几乎是目前综合素质最高的百万医疗险,支付宝保险中的王牌,销量超2000万份。亮点有三:

- 保障全面,价格便宜。一般医疗200万,重疾400万,有就医绿通、费用垫付等实用功能。

- 6年内共享1万免赔额。比如老王今年住院花8千,明年又花8千,一般医疗险一分不报,但好医保6年共享1万,两年共花1.6万,能报销6千。

- 6年内保证续保。买上后,这6年不管发生什么都能续。大部分百万医疗险是买一年保一年,有致命问题。

万一得了癌症这种长期治疗的大病,保险公司只报销了第一年,下一年却停售这个产品了,那怎么办?

所以续保很重要。很多产品宣传可以续保到100岁,但那是一直卖才能一直续,停售就没了。’可以续保’和’保证续保’是两码事。

我给A级,非常推荐。

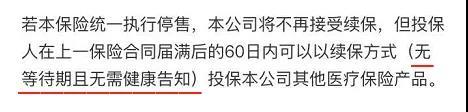

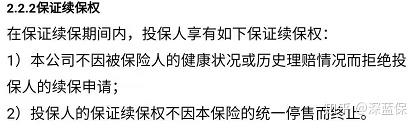

好医保长期医疗(20年版)——评级A

<

>

这是上面那款的升级版。主要优点:

- 保证20年续保。这20年内产品停售也有效,但20年后要审核,身体差了可能买不上。

- 保障全面。外购药(抗癌药医院买不到,可报销)、费用垫付、就医绿通、质子重离子都有。

- 停售后免健康告知续保新品。条款里明确写了。

当然,新品保障好不好谁也不知道,但至少条款有写,比同类产品强。

总的来说,还是排得上号的优秀产品。

好医保终身防癌医疗险——评级A

<

>

百万医疗险不限疾病,防癌医疗险只报销癌症治疗费用。平常人优先买百万医疗险,但它对健康要求严格。防癌医疗险对健康和年龄要求宽松,适合老年人和身体不佳的人。保障内容简单:

每年治疗癌症的费用,最高可以报销400万,0免赔,质子重离子的花费也可以报销。

更重要的是,这是国内首款终身保证续保的商业医疗险!

一旦买上,就算七八十岁,身体一年不如一年,就算保险公司帮你报销了上百万,就算产品停售,你都能一直续保下去。健康要求也宽松,三高、心血管病人群都能买。不过有缺点:费用可能被调整,只有指定57家医院才能100%报销。

综合保障和终身续保这一点,我给A级。买不了常规百万医疗险或特别在意续保的,很推荐。

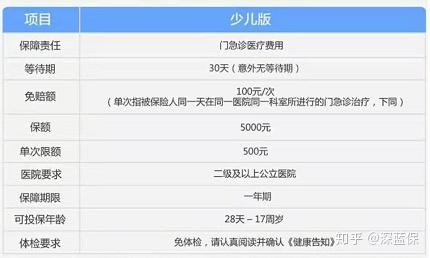

泰康少儿门急诊医疗险——评级B

<

>

上面说的都是住院医疗险。孩子抵抗力弱,跑门诊看医生是常事,这笔花销不小。泰康少儿门急诊医疗险就是解决这个的。基本保障:

100元免赔额,每次最多报销500元,全年最高5000元,只报医保目录内费用。先用医保剩下的报80%,不用医保只报50%。举个例子:

宝宝去医院看门诊一共用了1300元,没有用医保报销。

那么可以报销的比例是:(1300-100) x 50% = 600元。但是每次最高只能报销500,所以最后也只是报销500而已。

保障不算好,只报医保内,也不是100%报销。但每年只要300块,孩子门急诊又常见,我评为B级。家里孩子抵抗力差的,值得考虑。

三、意外险:选择多但坑也多

支付宝上意外险选择最多,眼花缭乱。表面看差不多,但不少产品偷偷挖了坑。我按儿童、成人、老人分别说几款。

直接说结论:

如果给孩子买:萌宝保 一年只要几十块,就有 3 万意外医疗,而且不限社保,最值得考虑。

如果 18 – 65 岁成人买:支付宝上的成人意外险都比较一般,不推荐。

如果 65 岁以上老人买:平安老人意外险 80 岁都能买,不过报销比例只有 80%。

支付宝上的意外险都比较一般,最推荐的是萌宝保意外险,A级产品。

四、定期寿险:简单但没优势

定期寿险保障最简单:人不在了,赔钱。所以没什么坑。重点看健康要求、价格和免责条款。支付宝上定寿不多,我挑了几款代表:

责任都一样,没什么好说。要买的话更推荐全民保,

不限职业,价格便宜很多。健康告知和免责条款是主流水平,但价格没做到极致,我评B级。但总体来看,支付宝上定寿没什么竞争力。全市场有很多高性价比产品,年轻人几百元就能买到100万,免责条款也少。

还有保一辈子的终身寿险,价格贵,适合有钱人资产传承,普通人没必要考虑。

五、年金险:不懂别碰,碰了容易亏钱

我一直强调先保障后理财,年金险优先级不高。但支付宝上年金险实在不少,宣传页面很诱人:’一元起投”终身可领”退休后第二桶金’……加上能按周按月定投,不少年轻人上了车。但年金险乱买是会亏钱的。

小金猪资产计划——评级A

<

>

弘康人寿的小金猪是一款纯粹的年金险,没有分红、万能账户。什么时候领钱、领多少,合同写得清清楚楚。保障期限20年,适合做教育金或养老金。举个例子:30岁老王,交3年,每年2万,保20年。35-50岁,每年领回保费的2%(400元),16年共领6400元;最后一年领117200元。身故或全残退保费或现金价值。用IRR算一下收益率:以老王的方案,30岁,每年2万,交3年。

注意:选择不同的交费期间或缴费金额,收益率会有所不同。

通过IRR计算,收益率为3.98%,不错。但这笔钱要锁定20年,提前退保只退现金价值,有损失。如果你近年有大额消费计划(买车、买房、结婚),就不适合买。我给A级,想买年金险的可以重点考虑。

来攒钱——评级C

<

>

太平人寿的产品,支付宝最近力推。交费期限、保障期间灵活,最低100元起投,后续可追加。举个例子:25岁A女士,每月投1000元,交5年,共6万。35-37岁每年领12000,38岁一次性领44810元,共领80810元。用IRR算,保障期限越长收益率越高,但最长30年,IRR也才3.32%。

整体收益不高,但缴费和保障期限灵活,算合格。我评C级,你非要买也行。

全民保养老金2020——评级C

<

>

目前支付宝年金险的C位,国华人寿承保。每月交,交到60岁(女性55岁),退休后按月领,领到死。如果早逝,80岁前可退保费和现金价值中最大的,80岁后没得赔。能领多少,看身体争不争气。以宣传页案例:

假设活到80岁,付出72000元,得到216871元,IRR为3.53%,不错。但这是理想情况,81岁身故就没那72000了,IRR降到2.65%。相比之下,我更喜欢收益明明白白的年金险。我评C级。

全民保终身养老金——评级D

<

>

注意区分,这是另一款。人保寿的产品,一直交钱,退休后每月领。但它是一款分红型年金险!每月固定领的钱很少,大部分收益来自分红。但分红可能为0!

收益没优势,还不确定,我认为是D级,不值买。

总的来说,支付宝上年金险还是有表现不错的。但如果你不懂,千万别轻易买。一旦买上,钱就被长期锁定,不是想拿就能拿出来的。年金险复杂,容易销售误导。有需要的朋友可以找我,我手把手教你挑。

写在最后:网上买保险的注意事项

说了这么多,最后提醒几点:

- 别光看宣传页面,重点看条款。很多’暗藏玄机’的东西都藏在细节里。

- 健康告知要如实做。支付宝虽然方便,但健康告知是机器审核,容易出问题。买之前最好找人看看。

- 别为了省小钱买一年期产品。重疾险和寿险,长期版更稳妥,一年期产品停售或涨价就麻烦了。

- 年金险不是存款。流动性差,提前退保亏钱。想存钱先看看自己有没有急用钱的可能。

好了,以上就是我作为8年保险代理人,对支付宝热门保险的盘点。希望能帮你少走弯路。如果还有不确定的,随时找我聊。毕竟保险这事儿,买对了是保障,买错了是负担。