【金标认证】北京人寿大黄蜂7号少儿重疾险(全能版):给孩子的“全能”守护,到底强在哪?

你好啊,我是你的保险朋友。今天我们来聊聊一款在少儿重疾险市场里热度很高的产品——北京人寿的“大黄蜂7号少儿重疾险(全能版)”。它顶着“金标认证”的头衔,号称“全能”,很多宝爸宝妈都在关注。但产品宣传看得眼花缭乱,到底值不值得买?它适合谁?今天,我们就用聊天的形式,把它掰开揉碎了讲清楚。

简单来说,“大黄蜂7号(全能版)”是一款保定期(比如30年)或保终身的少儿重疾险。它的核心是,万一孩子不幸得了合同里约定的重大疾病(比如白血病、严重川崎病等),保险公司会一次性赔一笔钱。这笔钱可以用来支付医疗费、康复费,也可以弥补家长因照顾孩子造成的收入损失,用途很灵活。

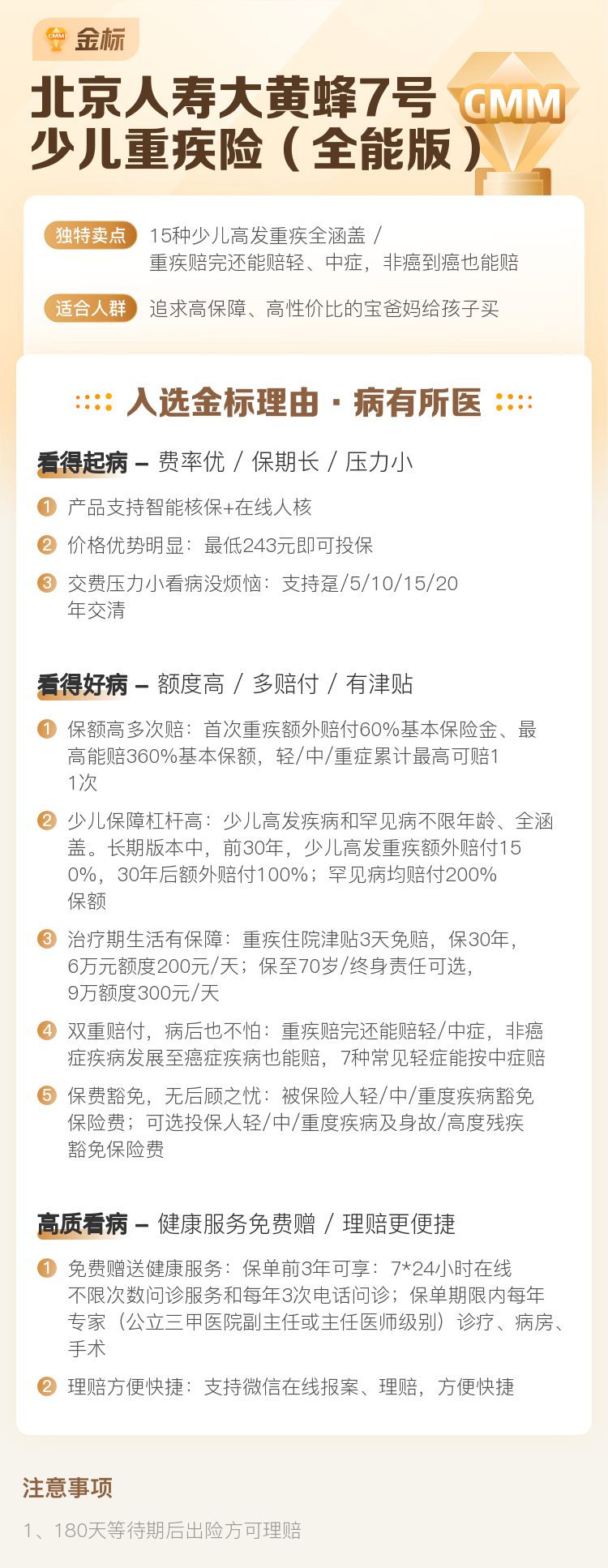

什么是“金标认证”? 你可以把它理解为一个由专业第三方机构(如“13个精算师”等)给出的“优等生”标签。通常意味着这款产品在核心保障责任、性价比、市场竞争力等方面表现突出,经过了更严格的测评。但这不代表它适合所有人,关键还得看产品本身和你的需求是否匹配。

一、 “全能”体现在哪?三大核心亮点剖析

市面上少儿重疾险不少,“大黄蜂7号(全能版)”能脱颖而出,主要靠下面这几个扎实的“基本功”和“加分项”。

- 亮点一:重疾赔付后,轻/中症保障依然有效!

这是它最大的杀手锏之一。传统的重疾险,一旦赔了重疾,合同就结束了,轻症和中症保障也随之消失。但“大黄蜂7号(全能版)”规定,如果先确诊的是轻症或中症,在赔完钱之后,后续如果不幸得了重疾,依然可以再赔一次重疾保险金。更厉害的是,如果先确诊的是重疾,在赔付之后,轻症和中症的保障依然有效,只要符合条件,还能继续各赔一次。这大大提高了保障的持续性和实用性,非常人性化。 - 亮点二:少儿特疾和罕见病保障“加倍”且“持久”

针对孩子高发的白血病、严重川崎病、重症手足口病等20种特定疾病,以及10种罕见病,它提供了额外赔付。在保单前30年(如果保终身,就是30年内;如果保30年,则覆盖整个保障期),得了这些病,除了赔基本保额,还能额外多赔一笔(比如额外赔100%或150%保额)。这意味着如果买了50万保额,特定时期罹患少儿特疾,可能直接赔到100万甚至125万,能有效应对高昂的治疗费用。 - 亮点三:灵活实用的可选责任“自助餐”

除了基础保障,它还提供几项重要的可选责任,你可以像点餐一样按需添加:- 重疾多次赔: 重疾最多可以赔3次,间隔期1年,适合希望保障更全面的家庭。

- 癌症二次赔: 这是非常实用的选项。因为癌症复发、转移、新发的概率不低。这项责任针对癌症的持续、新发、复发、转移,间隔期后可以再赔一次,给孩子多一层坚固的防护。

- 投保人豁免: 建议一定要加上。万一作为投保人的家长(比如爸爸或妈妈)不幸得了重疾、中症、轻症,或者身故/全残,那么孩子这份保单后续的保费就不用再交了,但保障继续有效。这是对孩子爱的延续。

二、 它最适合哪几类家庭?

没有完美的产品,只有合适的选择。“大黄蜂7号(全能版)”在以下场景中,优势会特别明显:

- 1. 追求高性价比与全面保障平衡的家庭: 如果你既希望孩子的重疾保额足够高(比如50万以上),又希望保障责任不落人后(特别是看重“重疾后轻中症仍有效”这一特色),那么它的基础版(不含可选责任)通常能以很有竞争力的价格满足你。

- 2. 预算有限但想保终身的家庭: 相比一些老牌公司的终身重疾险,它的价格更有优势。如果家庭总预算有限,但又想给孩子一份终身的“底牌”保障,它可以作为一个重点考虑对象。

- 3. 特别关注少儿高发特疾保障的父母: 它对少儿特定疾病的额外赔付条件(前30年)和比例都很有诚意,能精准强化孩子成长关键期的风险屏障。

- 4. 想为孩子做“保障加餐”的家庭: 如果已经有一份基础的重疾险,想增加保额或补充特定责任(如癌症二次赔),用它来搭配也是不错的选择。

三、 投保前,你必须知道的几点建议

心动不如行动,但行动前要把下面这几件事想明白:

- 先保额,后期限: 买重疾险,保额是第一位的。建议保额至少做到50万,最好能覆盖孩子重大疾病治疗康复期间的主要开支(通常建议50万-100万)。在预算有限的情况下,宁可选择“高保额、保定期(如30年)”,也不要“低保额、保终身”。孩子的保险路很长,未来可以再加保。

- 仔细阅读健康告知: 这是投保中最关键的一步!一定要如实回答关于孩子出生情况、既往病史、体检异常等问题。如果有早产、低体重、新生儿黄疸、先天性异常等情况,不要隐瞒,可以通过“智能核保”或“人工核保”尝试投保,保险公司会根据具体情况给出结论(标准体、加费、除外或拒保)。

- 合理搭配可选责任: 如果预算充足,“投保人豁免”强烈建议勾选。“癌症二次赔”和“重疾多次赔”根据家庭对风险的偏好和预算来决定。如果只选一个,从实用角度,癌症二次赔的优先级可能更高。

- 理解“等待期”: 合同生效后有90天或180天的等待期(具体看条款),等待期内因非意外原因出险,一般只退还保费,不承担保险责任。所以,越早投保,保障越早开始。

总结一下

北京人寿大黄蜂7号少儿重疾险(全能版),确实是一款产品力很强的“金标”产品。它的核心优势在于“重疾赔付后轻中症保障不终止”这一创新设计,以及针对少儿特疾扎实的额外赔付。加上灵活的可选责任,让它能适应不同家庭的配置需求。

但它也并非“神药”。对于预算极其有限,只想用极低价格换取孩子二三十年高额保障的家庭,市面上可能有更极致的“纯重疾”产品。对于非常看重公司品牌和线下服务体验的家庭,也需要权衡。

最终的选择权在你手里。建议你:明确自己的预算和核心需求 → 仔细对比2-3款市场热销产品(包括大黄蜂7号)的条款细节 → 务必做好健康告知 → 尽早为孩子撑起保护伞。

希望这篇文章能帮你拨开迷雾,更清晰地认识这款产品。给孩子买保险,是一份爱与责任的体现,理性分析,从容选择,就是最好的开始。