上个月陪一个老客户去看泰康的养老社区,他老婆嫌我说话直,说我看完就泼冷水。但我说实话,这玩意儿真不是谁都能住的,也不是买了保险就能躺平养老的。我干了8年保险,见过太多人被销售忽悠着买了高额年金险,结果住进去发现月费还要再交上万块。今天就拿我亲自去过的4家——泰康、恒大、太平、光大永明——跟你聊聊这里面到底有啥猫腻。

养老社区长啥样?别被朋友圈忽悠了

先说个真事。去年我一个客户张姐,55岁,看了泰康的广告,嚷嚷着要买200万的年金险,说退休后要住进“五星级养老社区”。我陪她去深圳的泰康之家转了一圈,她当场就心动了——房间确实敞亮,厨房、客厅、卧室一应俱全,护士站24小时有人。

但你得知道,这些地方是挑人的。不是你有钱就能住,还得看你能不能接受那种“集体生活”的氛围。健身房里都是七八十岁的老人,游泳池边挂着“请注意防滑”的牌子,连食堂的菜都是少盐少油的老年餐。张姐后来跟我说:“我这退休了还想过二人世界呢,住这儿跟住敬老院有啥区别?”

我自己总结了三条,保险公司不会告诉你的点:

- 首先,环境确实好,但那是给能自理的人准备的。要是你身体不行,得加钱进护理区,费用直接翻倍。

- 其次,医疗配套看着牛,但社区里就一个门诊部,真有大病还得往三甲医院送。距离最近的三甲医院,广州的泰康之家也要开车20分钟。

- 最后,别信销售说的“像家一样”。家是你说了算,这里你说了不算——几点吃饭、能不能养宠物、房间能不能乱放东西,都有规定。

比如:门上设计了两个高低的猫眼,以方便腿脚不便的老人。所有的家具均采用圆角的设计,防止老人磕碰。卫生间设置助力扶手,床头设计紧急按钮,总之细节之处可见一斑。

算笔账:住一个月到底要花多少钱?

聊钱伤感情,但得聊。我拉了张表,你看看就知道了。

泰康之家北京燕园,最小的单间月费是1.2万起步,包括房费、水电、基础服务。但餐费另算,一个人一个月大概1500到2000。护理费就更吓人了,半护理一个月加5000,全护理直接上万。要是夫妻俩都住,户型大一点,月费能飙到2.5万以上。

恒大养生谷稍微便宜点,但那是二线城市的价。比如成都的恒大,月费大概8000到1万。不过恒大的社区普遍偏,离市区远,配套也少——我去年去看过长沙的项目,周围连个像样的超市都没。

太平乐享家走的是中端路线,上海的一个社区月费在1万左右,但房间小,公共区域也挤。光大永明汇晨最接地气,武汉的项目月费5000到8000,但说实话,装修和服务跟3星级酒店差不多,没有那种“高端养老”的感觉。

但月费只是小头,真正的大头是你得先掏一大笔钱去买“入场券”。

入场资格:押金和保险,哪个更坑?

想住养老社区,就两条路:要么交押金,要么买保险。但不管哪条路,都够你喝一壶的。

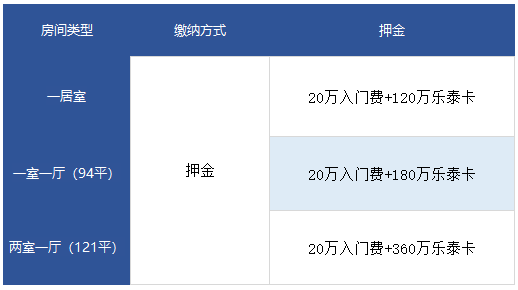

拿泰康举例。押金模式叫“入门费+乐泰财富卡”。入门费20万,不退。乐泰财富卡从100万到300万不等,相当于买打折资格——交100万,月费打6折;交300万,月费打4折。但问题是,这笔钱不是押金,是借用。你不住了,钱能退,但得按比例扣:住满3年才全额退,住不满一年退92%。

另一个路子是买保险。泰康的保单门槛是150万起步,可以分10年交。但注意啊,不是买了就能立刻住,得等保单缴清后才有“保证入住权”。你要是趸交(一次性付清),马上就能排队。年金险的收益我后面会说,反正不高。

我比较了一下四家的门槛:

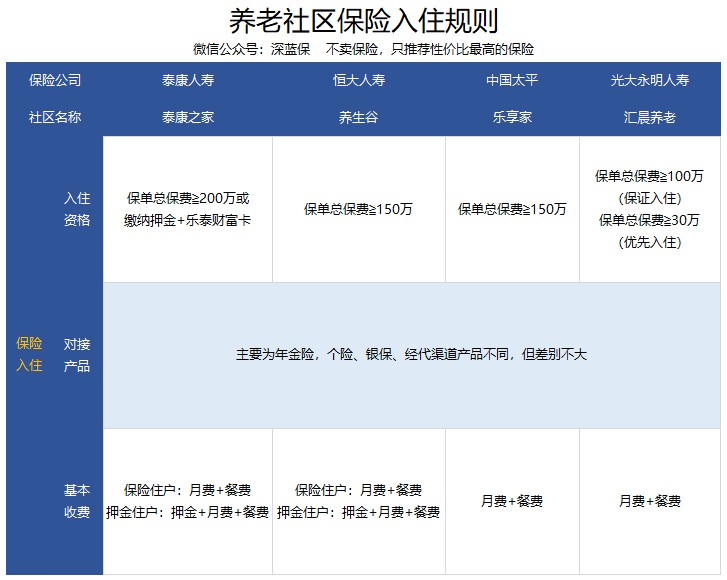

- 泰康:押金100万起,或买150万保险。保证入住权要保单缴清后才有。

- 恒大:押金体系还没出来,直接买保险。保费100万起步,分10年交。但恒大的社区现在还在建,有些地方根本还没动工。

- 太平:押金50万到100万,保险门槛也是100万。但太平的社区少,全国就4家,都在长三角。

- 光大永明:门槛最低,保险30万起。但注意,30万只能拿到“优先入住权”,不是保证入住。意思是你得排队,等前面的人搬走或死掉才能轮到你。

有的养老社区是保险公司与养老运营商合作,这种模式保险公司资金投入少,简单灵活。恒大和光大永明的养老社区目前就是这种模式,由集团旗下的几家公司合作开发。

而有的养老社区是保险公司自己拿地、建设、运营。这种模式对资金实力要求较高,且周期较长,但容易形成规模经济。泰康的泰康之家系列、太平的梧桐人家就是采用这种模式。

说句得罪人的话,光大永明那个30万的门槛,就是给普通人画饼。我算过一笔账:你要是买30万的年金险,60岁开始领,一个月也就领2000多块。这点钱够干啥?连养老社区一个月的餐费都不够。

保险到底划不划算?我拿支付宝全民保举个例子

很多人问我,买年金险到底值不值?我直接拿产品说话。

最近支付宝上那个“全民保终身养老金”挺火的,我拿它跟泰康对接的年金险做个对比。

全民保,30岁男,一次性投10万,60岁开始领。按他们自己的演示,60岁后每年领1.2万左右,领到80岁一共领20多万。听着还行?但你看看收益率,内部IRR大概只有2.5%左右。这年头余额宝都有1.8%,你投10万块搏20年,就多赚几千块,还得承担保险公司跑路的风险。

泰康对接的年金险,比如“幸福人生”,收益率也差不多,IRR在3%左右。但它是分红型的,分红不保证。我查了泰康过去几年的分红实现率,大概在70%到90%之间——意思是说,销售给你看的演示收益,实际可能打8折。

支付宝全民保还有几个坑:

风险 1:分红是不确定的

显示页面默认按照高档收益来显示,而如果按照低档来显示,那么分红是 0,也就是一分钱不分,这也是有可能存在的。

风险 2:产品收益不高

不要以为投入 1 万能拿 5 万,实际上以 30 岁的男性为例,投入保费 1 万元,持有第 30 年能够获得 1.8 倍的保费,30 年的收益仅为年化 2% 左右,想跑赢通胀是不可能的。

- 首先是流动性差。你60岁前退保,本金都拿不回来。我有个客户35岁买了5万,第二年失业想退,结果只能拿回3.8万,亏了1.2万。

- 其次是通胀吃掉购买力。领到80岁,每年1.2万,到时候一碗面可能都50块了,这钱能干啥?

风险 3:资金长期套牢

同样以 30 岁的男性为例,投入 1 万元保费,如果退保,在前七年退保是亏损的,在第八年才能保本。也就是说前 8 年如果急需用钱,退保不仅没有收益,还是亏本的。

所以我一直说,年金险适合三类人:保障型保险(重疾、医疗、意外、定寿)都配齐了,有闲钱想强制储蓄的;高净值人士资产传承用的;还有那种极度厌恶风险、只求跑赢银行存款的。普通家庭,预算有限的话,先把保障型保险买够,不要碰这种长线理财产品。

怎么选?我给出自己的看法

聊了这么多,最后给点实在的建议。

如果你是奔着养老社区去的,先把这几点想清楚:

第一,社区位置。泰康和恒大都在一线和二线布局,但恒大很多项目还没落地。买保险前一定先去现场看,别光看沙盘。我去年陪客户看恒大的长沙项目,销售说2023年开业,到现在还没影。

第二,入住权益。光大永明那个30万的门槛,只能拿优先入住权,说白了就是排队。泰康、太平的保证入住权虽然靠谱,但门槛高。你算算:买150万的年金险,分10年交,每年15万。这15万如果拿去定投指数基金,10年后收益可能翻倍,而你拿到的只是一个入住资格。

第三,算总账。别光看月费,还要算押金或保费的机会成本。100万押金,存银行一年定期都有2万利息,够交一个月月费了。你把这100万投进去,等于白扔了利息。

第四,别把保险当投资。年金险的收益就在2%到3%之间,比国债强不了多少。它的价值是确定性,不是高收益。你要真想靠它养老,得搭配其他投资,比如基金、存款。

我给客户做保险规划时,经常说一句话:养老社区是给有钱人准备的消费品,不是理财工具。你要是年收入50万+,资产500万+,那花点钱享受高品质老年生活没问题。但普通人,还是先把基础医疗保障、意外险、重疾险配齐,再考虑年金险这些锦上添花的东西。

未雨绸缪是件好事,但也希望大家树立正确的观念。保险养老不是最有效的办法,投资自己或许是更好的选择。

最后说个我自己的规划。我不打算住养老社区,太贵。我打算60岁后卖掉市区的房子,去郊区买个小院,请个保姆,剩下的钱买成保险和国债。这样一个月花销也就5000到8000,还能留点遗产给儿子。养老这事儿,自己舒服就行,别被销售忽悠着掏空家底。