【金标4.0】平安 i 小神童少儿意外险 2023(互联网版):给“神兽”的安心守护,到底值不值?

你好啊,我是你的保险朋友。今天我们来聊聊一款在家长圈里热度挺高的产品——平安的 i 小神童少儿意外险 2023(互联网版),它还有个挺响亮的标签叫“金标4.0”。家里有娃的都知道,孩子从会爬开始,磕磕碰碰、猫抓狗咬、烫伤摔伤这些意外风险,简直像影子一样跟着。一份靠谱的少儿意外险,绝对是家庭必备的“带娃神器”。

那这款顶着“金标”头衔的 i 小神童,到底有什么特别之处?它适合谁?该怎么选?咱们今天就掰开揉碎了,像聊天一样把它讲明白。

一、 “金标4.0”是什么意思?产品核心亮点有哪些?

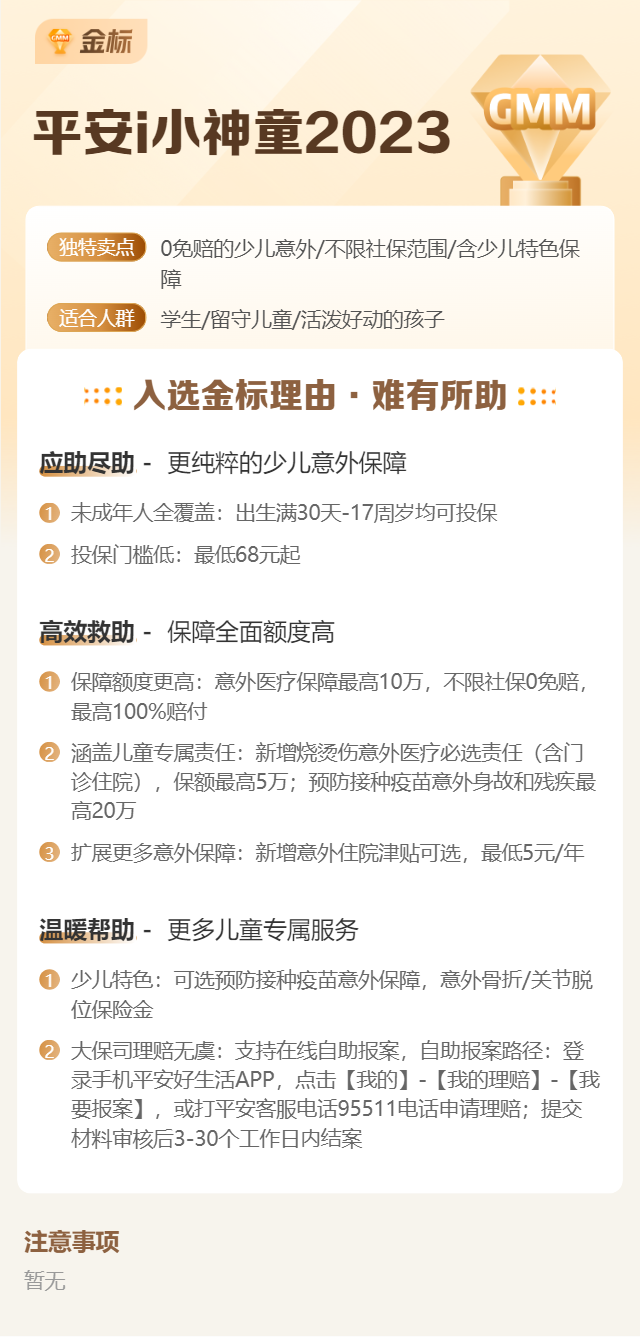

首先解释下“金标”,这可不是随便标的。它通常指的是由权威第三方平台(比如某知名保险测评机构)根据产品责任、性价比、服务等多个维度综合评定出的高等级认证,可以理解为产品在同类中比较优秀的一个“奖章”。“4.0”则代表其迭代升级的版本。

那么,平安 i 小神童2023版的核心亮点,主要体现在以下几个方面:

- 保障责任全面且实用: 基础的意外身故/伤残、意外医疗自不必说。它的加分项在于,覆盖了非常多孩子高频发生的意外场景。比如:

- 意外骨折/关节脱位保险金: 孩子跑跳中太常见了,这项责任能额外给付一笔钱,用于营养补充或康复。

- 意外面部疤痕医疗: 孩子脸上留疤是家长最揪心的事,这项责任针对面部疤痕修复的医疗费用提供额外报销额度,非常贴心。

- 特定传染病保障: 涵盖了手足口病、流感等儿童常见传染病的住院医疗和确诊津贴,意外险里带这个的不多。

- 实用的附加服务: 比如电话医学咨询、意外医疗垫付等,关键时刻能省不少心。

- 灵活的版本选择: 产品通常分“基础版”、“经典版”和“尊贵版”等不同计划。保额从20万到50万,意外医疗报销额度也从1万到5万不等。你可以根据自家孩子的年龄、活动特点(比如特别调皮好动)和预算来灵活搭配。

- 报销条件友好: 意外医疗部分,通常不限社保用药,这意味着一些效果好但社保不报的自费药、进口药也能报销。免赔额低(常见0或100元),报销比例高(通常100%),大大减轻了自费压力。

- 投保便捷: 作为互联网产品,全程线上操作,健康告知相对简单,流程快。

小提示: 在关注亮点的同时,也务必留意条款细节。比如,意外医疗的报销范围是否真的“不限社保”,是否有单次限额;特定传染病保障是否有等待期;骨折津贴是按比例给付还是固定金额等。这些细节决定了理赔时的体验。

二、 这款产品最适合哪几类家庭和孩子?

没有一款产品是适合所有人的,i 小神童也不例外。它最适合以下几类情况:

- 0-17岁的学龄前及学龄儿童家长: 这是产品的目标投保年龄。特别是刚上幼儿园、小学,活动范围扩大、自主活动增多但风险意识还不足的孩子,保障需求最迫切。

- 追求保障全面性和实用性的家长: 如果你不仅希望覆盖基础的意外医疗,还担心孩子骨折、留疤、得传染病这些具体问题,希望一份保单把常见风险都打包管上,那么这款产品设计就很对你的胃口。

- 已有疾病保障,想补齐意外短板的家庭: 很多家长已经为孩子配置了重疾险和百万医疗险,主要应对大病风险。那么,用一份几百元的 i 小神童来专门应对高频小额的意外风险,是非常完美的补充,让保障体系没有短板。

- 预算有限但想获得高额意外医疗保障的家庭: 选择它的高版本计划,可以用相对较低的保费,撬动高达数万元的意外医疗保额,且报销条件好,性价比突出。

不太适合的情况: 如果孩子已经接近18岁,或者你只想要一个极简、极便宜的纯意外身故/伤残+小额医疗的保障,那么市场上可能有更极致低价的选择。但保障范围和实用性通常会打折扣。

三、 投保前,你必须清楚的几点建议

看中了想买?别急,先搞清楚这几点,买得明明白白:

- 先看保障,再看价格: 不要光比谁便宜十块二十块。仔细对比不同版本的计划表,看看保额、医疗额度、各项特色责任的额度是否满足你的需求。比如,如果孩子特别皮,经常摔跤,那么骨折津贴和较高的意外医疗额度就很重要。

- 理解“意外”的定义: 保险里的“意外”指“外来的、突发的、非本意的、非疾病的”事件。比如意外摔伤算,但孩子因为体质弱经常生病就不算。疾病类保障(如特定传染病)是这款产品额外扩展的责任,是它的优点。

- 仔细阅读健康告知: 虽然意外险健康告知宽松,但并非没有。通常会询问是否有严重疾病、智力或精神障碍等。务必如实回答,这关系到后续能否顺利理赔。

- 注意生效时间与免责条款: 保单通常不是今天买明天就生效,可能有几天的等待期(意外身故/伤残一般无等待期,但疾病责任可能有)。同时,要了解哪些情况不保,比如高风险运动(参加专业武术、攀岩等)、违法犯罪行为导致的意外等。

- 搭配与补充: 记住,意外险是基础保障,它不能替代重疾险和医疗险。一个完整的少儿保障方案,应该是“少儿医保 + 百万医疗险 + 重疾险 + 意外险”的组合。i 小神童是其中负责“意外”这一环的得力干将。

总结一下

平安 i 小神童少儿意外险 2023(互联网版)作为一款“金标”认证产品,其优势在于保障责任设计得非常贴近孩子的真实风险场景,从骨折到面部疤痕,再到传染病,考虑得很细致。报销条件好,版本选择灵活,对于大多数有0-17岁孩子的家庭来说,是一款省心、实用的选择。

它的核心价值,就是用每年几百元的固定支出,覆盖掉孩子成长过程中那些难以预测又高频发生的小意外所带来的经济风险,让我们做家长的能更从容一些。当然,投保时一定要根据自家孩子的具体情况选择合适的版本,并仔细阅读条款,特别是保障范围和免责部分。

最后,希望每个“小神童”都能在周全的守护下,平安健康、快乐地探索世界。保险是份安心,陪伴才是最好的成长礼物。