上个月一个做装修的朋友找我喝酒,几杯下肚就开始骂保险公司。他工地上一个工人从两米高的梯子上摔下来,手腕骨折,医疗费花了八千多。他给工人买的是某大牌团意险,结果保险公司说:不赔。理由是工人没系安全带,属于高处作业除外责任。他当时就懵了——两米高的梯子也算高处?他跟我说:”我买保险就是买个放心,结果这也不赔那也不赔,这不是骗人吗?”

我在理赔部门干了五年,这种场景见过太多次了。其实不是保险骗人,是条款里的坑,老板们根本不知道。今天就用平安团体意外险(1-5类,可保高空)这个产品,把里面的弯弯绕绕讲清楚。

产品介绍

先说说这个产品的基本盘。可以理解为:这是一款专门给蓝领工人、高危行业设计的团意险。最高能保5类职业,像电工、架子工、装卸工都能保。而且支持线上万元以下理赔,短期也能投,灵活性不错。

但接下来我要说的这几点,才是你能不能顺利理赔的关键。我经手的理赔纠纷里,80%都跟这些细节有关。

第一个坑:”可保高空”不等于所有高空都赔

这个产品的名字里写着”可保高空”,看起来很美好。但仔细看条款第四条:被保险人从事高处作业时因未系绑安全带导致的保险事故属除外责任。而且判断标准是《高处作业分级标准》(GB3608-2008),这个标准里,只要坠落高度基准面2米(含)以上,就算高处作业。

我那个装修朋友工人在梯子上摔下来,高度刚好两米,按规定算高处作业。但他没系安全带,保险就拒赔了。老板们要知道:梯子上干活,哪怕只是一米五的危险高度,最好也按高处作业对待。否则真出了事,保险公司拿这条来拒赔,你一点办法没有。

第二个坑:特种作业没有证,出事不赔

第五条写了:未取得对应的特种作业证书进行特种作业操作引起的意外事故,保险公司不承担保险责任。什么是特种作业?电焊、电工、起重、脚手架搭设、高处作业等等。很多工地上,工人有证的不多,老板为了省钱,直接让没证的人干。一旦出险,保险公司查出来你没证,一分不赔。

我之前处理过一个案子:工人在焊接时被烫伤,医疗费两万多。结果保险公司发现焊工没有特种作业操作证,直接拒赔。老板气得跳脚,但合同里白纸黑字写着,没辙。

所以买了这个产品的老板,记得:让有证的工人持证上岗,或者至少把没证的人安排在不属于特种作业的岗位上。或者换个思路,买那种不要求特种作业证书的意外险——虽然保费贵点,但理赔时省心。

投保须知

第三个坑:48小时内报案,很多人不知道

第六条的措辞很重:应当在48小时内及时通知保险人。否则……应当承担由于通知迟延致使保险人增加的勘查、检验等项费用。故意或者因重大过失未及时通知,致使保险事故的性质、原因、损失程度等难以确定的,保险人对无法确定的部分,不承担给付保险金责任。

翻译成人话:出事48小时内不报案,保险公司查不了,它就有理由不赔你。很多老板觉得:”不就是摔了一下嘛,先送医院,回头再报。”结果拖了一周才报,保险公司直接说无法确定事故原因,拒赔。

正确做法:不管严不严重,先打电话报案,或者线上报案。哪怕只是轻伤,报备一下不费事。之后再根据情况决定要不要走理赔。这样主动权在你手里。

特别约定

说完了坑,说说这个产品的优点。毕竟不是所有团意险都能保5类职业,而且它支持短期投保,比如只保一个月,对于项目制、临时用工很实用。

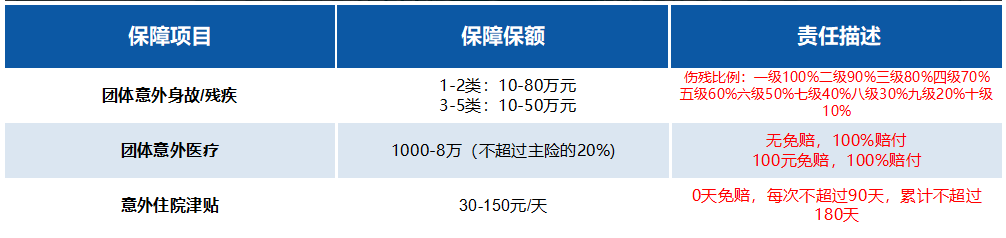

另外,如果选”0免赔,100%赔付”的医疗方案,180天内因意外产生的合理医疗费用可以全额报销。这个是实打实的良心条款。我见过太多团意险标榜”医疗报销”,但报销比例只有80%,或者有几百块免赔额。这个产品至少给了一个选择权。

关于职业分类:1-4类职业最低3人起保,5类职业最低20人。如果你公司里既有文员(1类)又有电工(5类),可以按混合投保,但费率会按高风险职业调整。后台系统会识别公司名称——比如名字带”建筑””物流””装卸””五金””金属”这些关键词,保费会直接上浮。如果公司名带”拆房””脚手架””幕墙””电梯”这些,直接拒保。

这里有个隐藏细节:意外伤残的赔付比例。第十一条写了:残疾等级一至十级对应给付比例分别为意外伤害保额的100%、90%、80%、70%、60%、50%、40%、30%、20%、10%。常见的那种”只赔全残或者死亡”的团意险,这个产品不在此列。它按国家《人身保险伤残评定标准及代码》(JR/T0083—2013)来赔,一至十级都赔。比如工人断了三根手指,鉴定为九级伤残,就能赔20%保额。如果买了50万保额,能拿10万。这个比例在团意险里算不错的。

但也要注意:伤残鉴定标准这条,不同保险公司用的版本可能不一样。有的用2013版,有的用2014版,有的用2021版。版本不同,同样的伤情可能评出的级别不一样,直接影响赔多少钱。买之前问清楚,最好写进合同。

从理赔角度,我建议老板们买团意险时,重点关注三点:

医疗报销最好选0免赔、100%赔付的,别省那几十块钱保费。

保额要足够,至少50万起步。工人万一出事,这钱能救命。

职业类别、特种作业证书、报案时效这些限制条款,一定要让工人知道。光老板自己知道没用,工人不知道,出事了一样赔不了。

最后说个很多人不知道的事:团体意外险一般是老板掏钱,受益人是员工或者家属。万一理赔了,钱是打到员工账户,不是老板账户。所以这保险买得好,能缓解老板和员工之间的责任纠纷。买得不好,员工赔不到钱,还会闹得更凶。

我见过一个老板,给工人买了意外险,工人摔伤花了四万,保险赔了三万多。老板自己掏了几千,工人感激涕零。另一个老板贪便宜,买了那种”全残才赔”的垃圾险,工人断了一只手,一分没赔,最后工人把公司告了,法院判老板赔二十多万。买对保险和买错保险,差别就这么大。

如果你公司里主要是1-4类职业(比如文员、仓管、司机),这个产品性价比不错。但如果是5类职业(比如架子工、钢结构安装工),或者公司名字带高危关键词,保费会涨不少。这时候可以对比一下其他专门针对高危行业的团意险,可能有更合适的。

还有一点:这个产品不支持多份投保。第十条写了”本保单只承保一份,多投无效”。所以别想着买两份叠加赔,没用的。

其实团意险怎么买,核心就是两件事:

第一,搞清楚工人日常干些什么活,属于几类职业,需不需要特种作业证书。

第二,看条款里的除外责任,把那些”不赔”的场景全部列出来,然后倒推:这些场景在我公司里会不会发生?如果会发生,要么换产品,要么加强管理(比如强制戴安全帽、系安全带、持证上岗)。

有人说,买意外险就是买一份安心。但在我看来,安心不是买出来的,是读条款读出来的。你把条款里每一条”不赔”都搞懂了,知道怎么规避,那才叫真正的安心。