2021年1月31日,旧版重疾险下架大限。那段时间我朋友圈被刷屏了,业务员天天发“最后机会”“不买就亏”,搞得好像过了这村就没这店。但你知道吗?我查了一圈数据发现,这里面猫腻不少——保险公司不是在行慈善,他们比你更急。一个朋友跟我说,他去年刚买的旧版重疾险,业务员催他退保买新的,说“新规更好”。我一听就笑了,这不就是典型的“割韭菜”套路吗?今天我就拿自家踩过的坑,跟你掰扯清楚这波操作到底值不值得跟风。

先说说我当初咋想的。2019年我给全家规划保险,那时候刚生完孩子,焦虑得很,觉得不买保险就是对不起娃。业务员一顿忽悠,我差点掏钱买了份返还型重疾险,一年保费小一万。后来碰到个做精算的朋友,他一句话点醒我:“你买重疾险,就图个杠杆,别想着返本。”从那以后,我开始自己研究,发现这行水太深了。尤其是2020年重疾新定义发布后,新旧交替那阵子,业务员卖力推销旧版,搞得好像不买就亏一个亿。但我冷静下来一算,根本不是那么回事。

1、听说旧重疾更便宜,赔付比例更高,赶紧买吧;

2、听说新重疾理赔更宽松,新事物必将取代旧事物,不用慌。

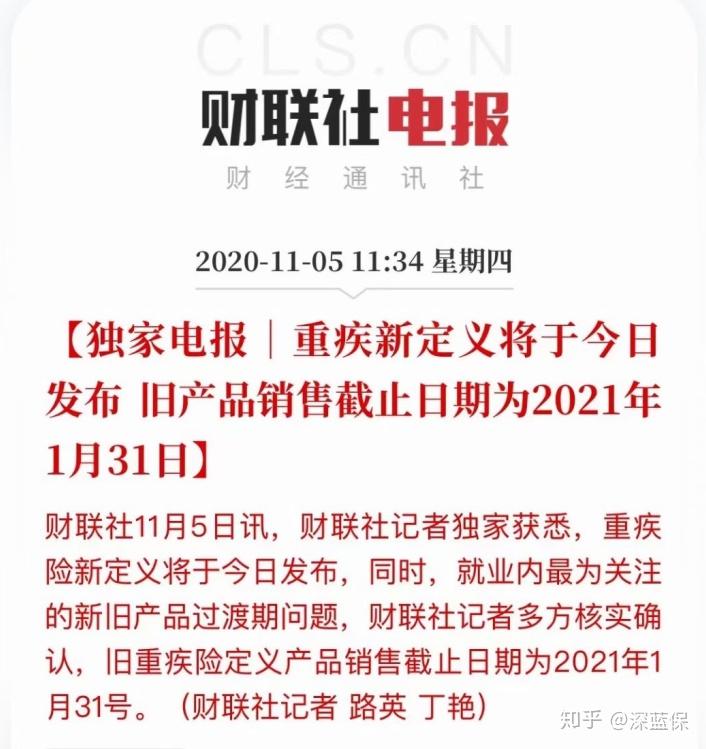

咱们按时间线捋一遍。2020年11月5日,银保监会官宣了新重疾定义,2021年1月31日之前旧版全部下架。这消息一出来,保险公司比过年还积极,天天发“停售倒计时”海报。我当时也懵了:到底该买旧的还是等新的?后来看了不下两百份条款,才把这事整明白。

新规到底改啥了?别被标题党带偏

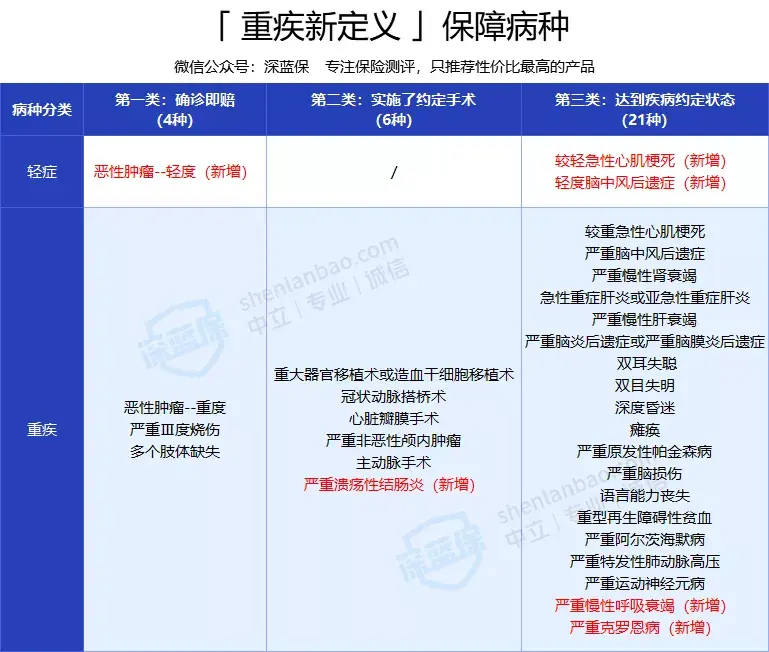

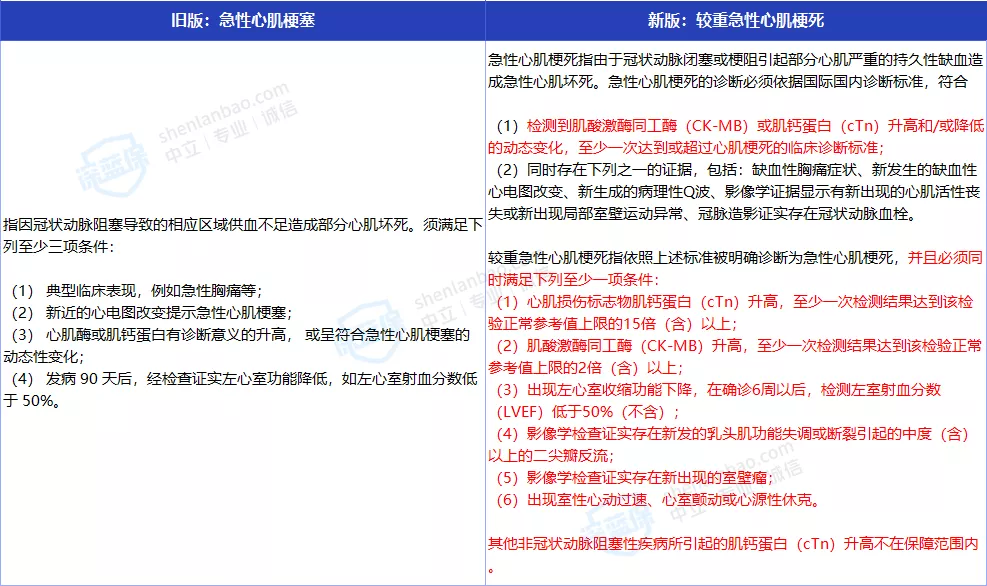

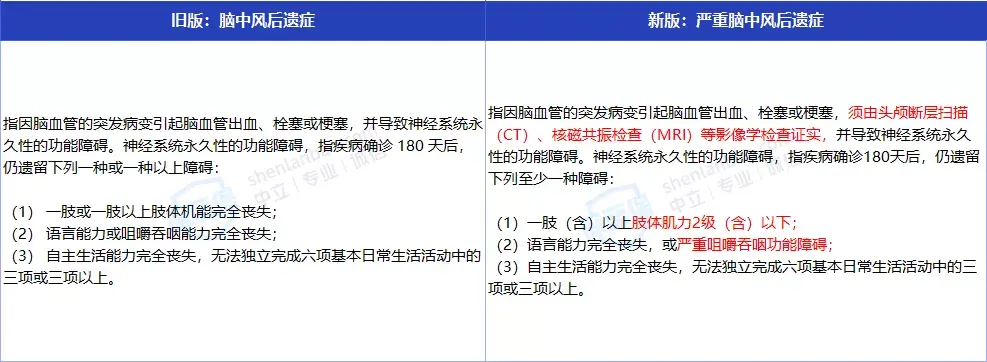

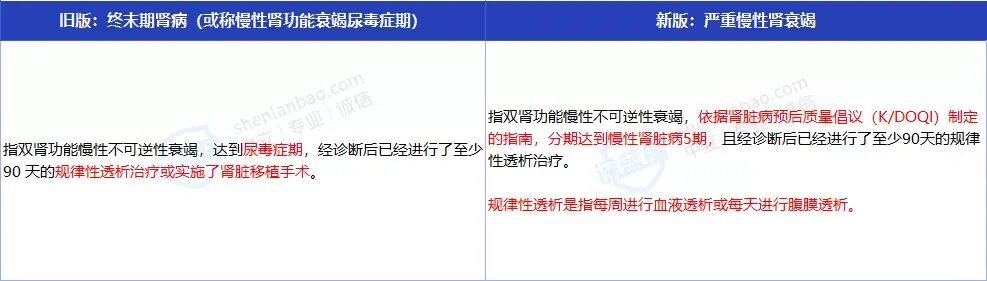

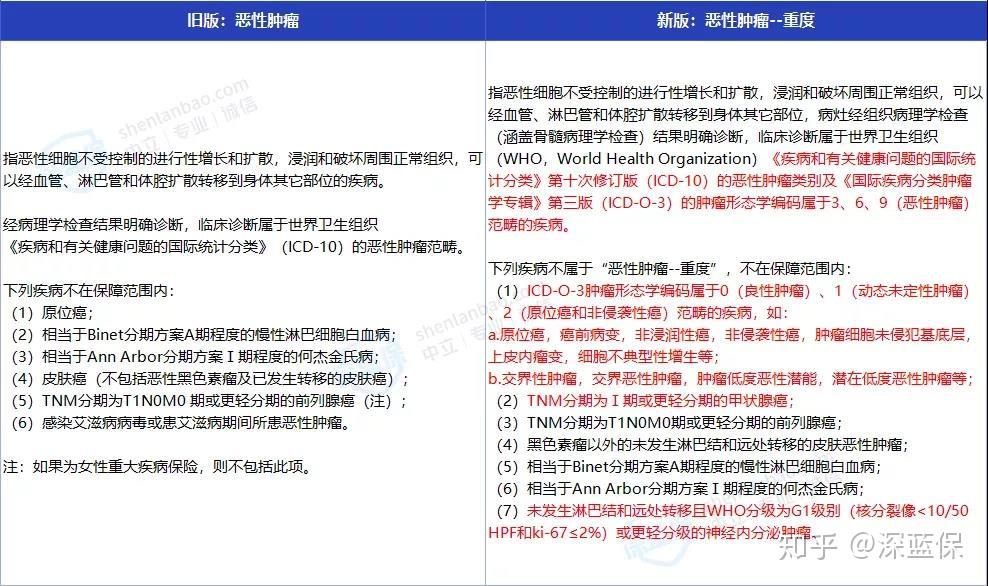

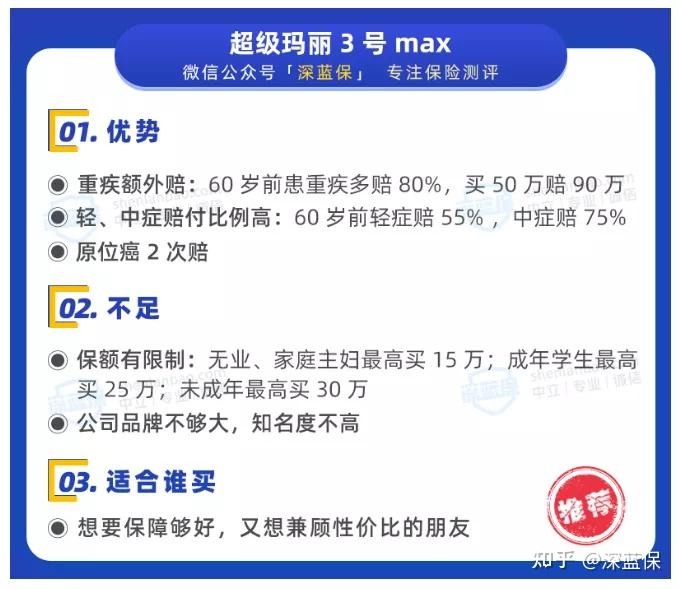

新定义最大的三刀,其实就砍在几个地方。第一刀:三种高发轻症(轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症)的赔付比例被锁死在30%以下。以前像超级玛丽3号max这种产品,轻症能赔到45%-55%,买50万保额能拿22.5万到27.5万,新规后最多赔15万。这一刀下去,轻症理赔直接缩水一半。

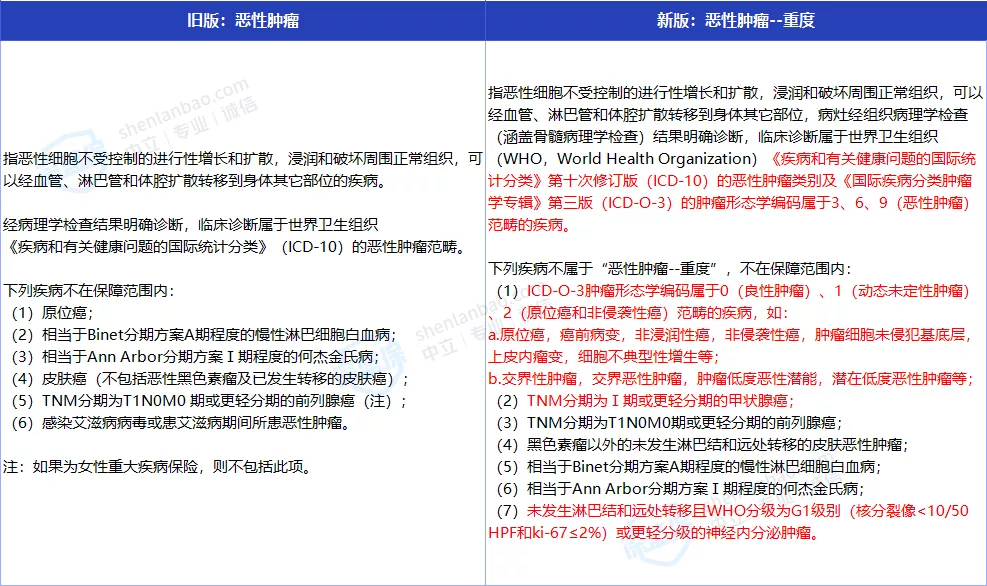

第二刀:甲状腺癌不赔了?别瞎传。实际上是分级赔——TNM分期I期以上按重疾赔50万,I期或以下按轻症赔15万。很多业务员故意混淆,说“甲状腺癌以后不赔了”,搞得人心惶惶。我表姐就是甲状腺癌患者,花了三千块做手术,旧规赔了50万,她老公当场就哭了。但新规下,这种轻度甲状腺癌只能拿15万。你说差别大不大?

第三刀:原位癌呢?新定义没把它放进轻症,但官方说了,保险公司可以自己加。所以别慌,大概率还会赔。

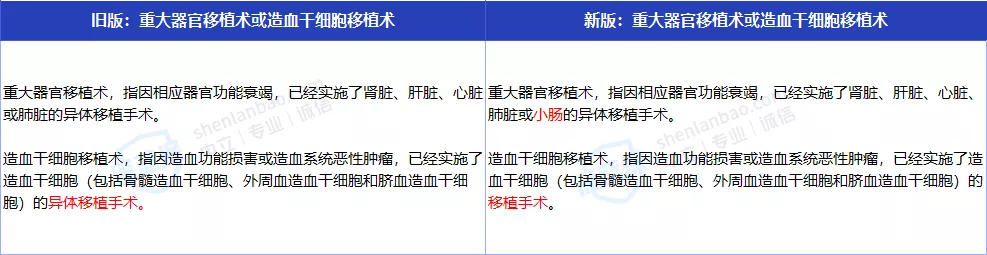

但说实话,这些变化对普通人的影响没你想的那么大。新增的三种重疾(严重慢性呼吸衰竭、严重克罗恩病、严重溃疡性结肠炎),市面上大部分产品早就有。真正要较真的,是重疾险怎么买更划算。

新旧定义理赔谁更宽松?我给你算笔账

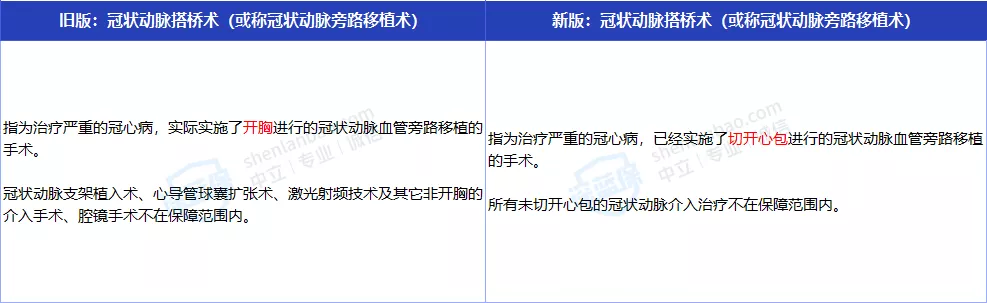

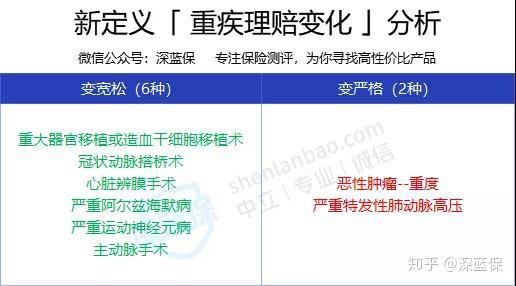

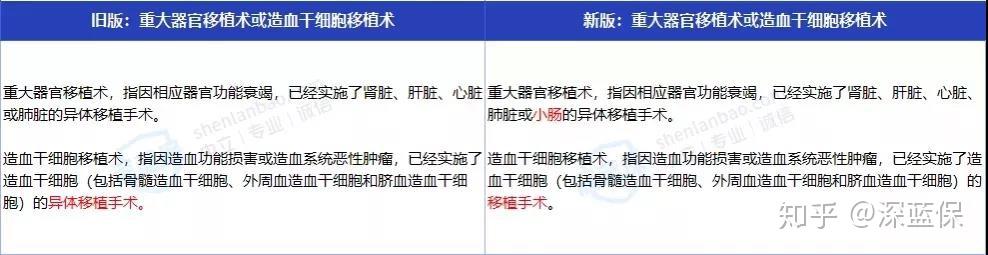

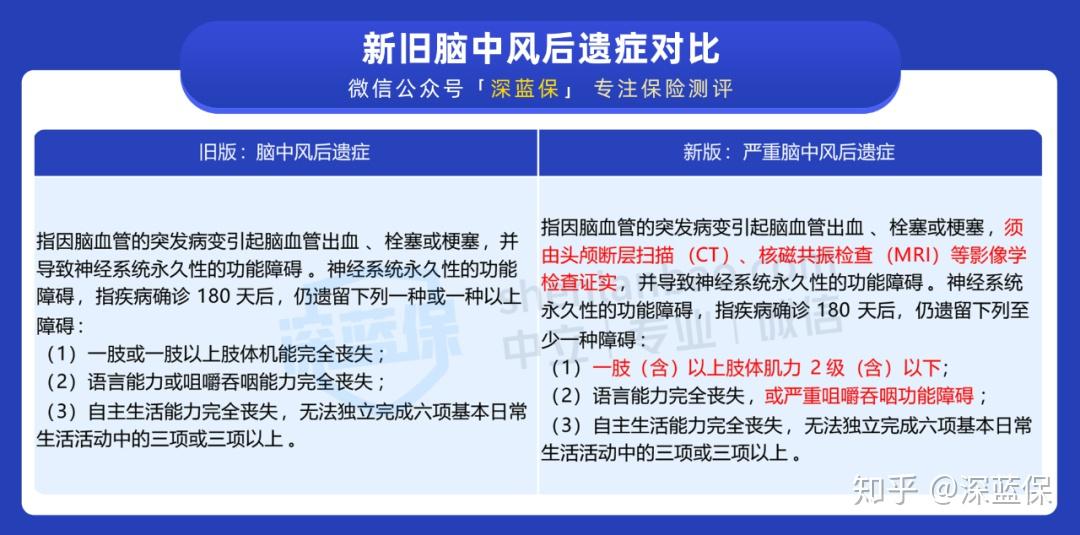

我花了两个周末,把6种高发重疾的条款一个一个字对比。结果显示:恶性肿瘤理赔变严格了,冠状动脉搭桥术和重大器官移植术变宽松了,其他的基本持平。

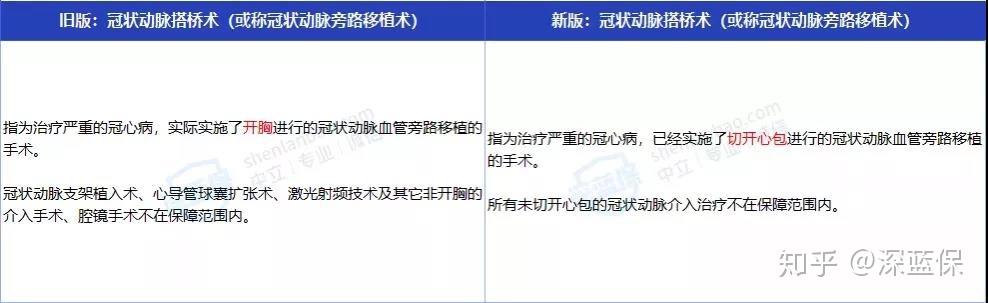

拿癌症来说,新定义把TNM分期I期的甲状腺癌和G1级的神经内分泌肿瘤踢出重疾,划进轻症。这意味着以后得这些癌,赔的钱少了一大截。但冠状动脉搭桥术这块,新定义不再要求“开胸”,切开心包的微创手术也能赔100%保额。旧规下,开胸才算重疾,微创只能按轻症赔15万。这一来一回,差别也相当大。

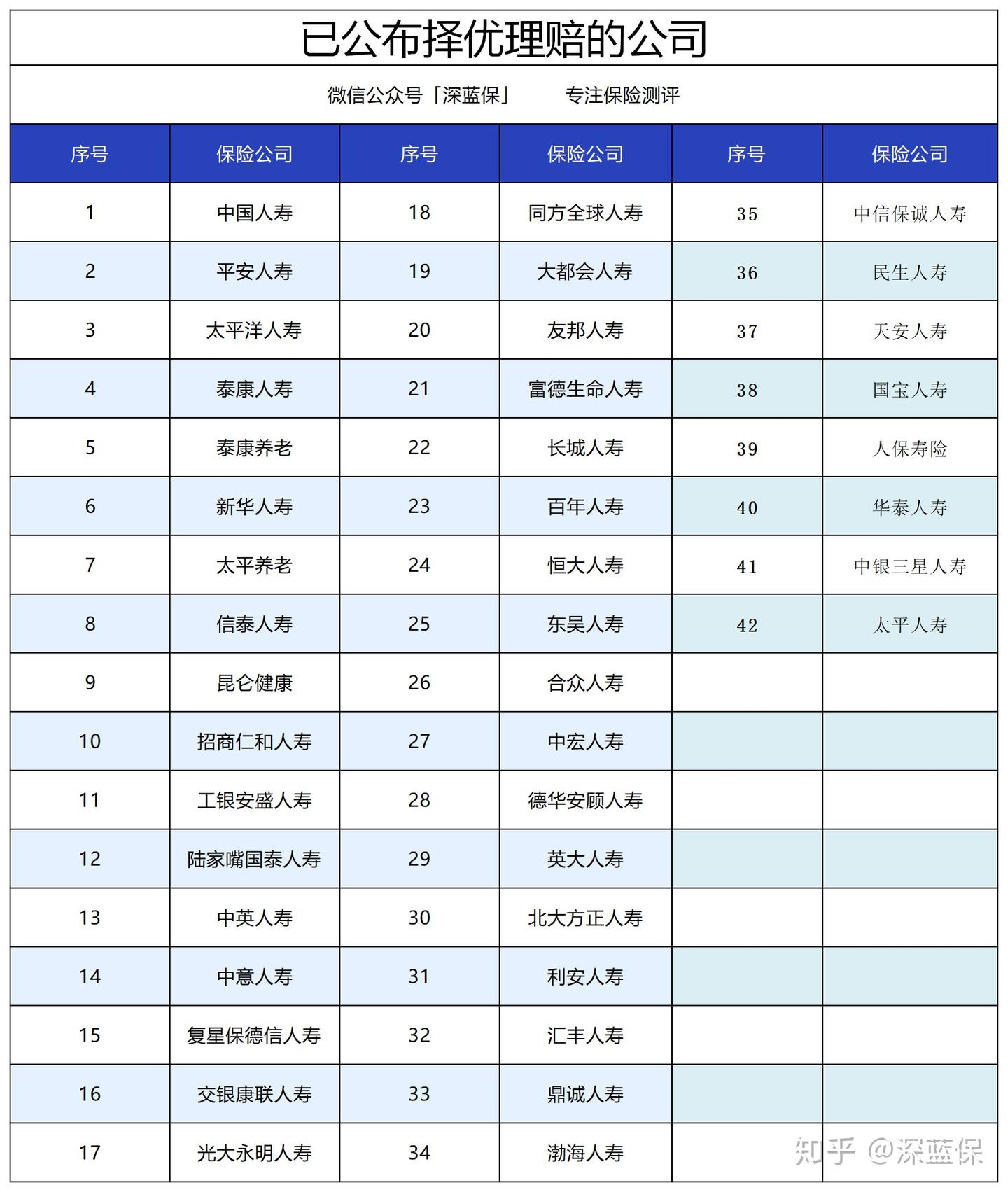

于是保险公司想出个“择优理赔”的骚操作:你买旧版重疾险,万一出险,新定义和旧定义哪个赔得多就按哪个赔。听起来很美对吧?但这里有个坑:只适用于他们指定的部分产品。我查了42家公司,大部分都有,但得看清楚合同。比如信泰保险就理赔了首例择优案例——一个客户2018年买了他们的重疾险,2020年脑中风后遗症,旧定义赔不了,新定义能赔,最后顺利拿到30万。

但问题来了,甲状腺癌这块,择优理赔根本帮不上忙。旧定义下轻度甲状腺癌直接赔50万,新定义按轻症赔15万,择优理赔只适用于重疾部分,轻症部分它不管。所以,如果你是女性或甲状腺有结节的人(甲癌高发群体),现在买旧版确实更划算。

但如果你担心心脑血管疾病,比如家族有心梗史,那新定义更适合你。因为微创冠状动脉搭桥术在新规下能赔100%保额,旧规只能赔30%不到的轻症。买旧版反而亏了。

新上架的产品,香不香?

我看了新定义下最早出的四款产品,比如福满一生、嘉和保新定义版,说实话,性价比都没旧版高。保费没降多少,保障还缩水了。保险公司还在试水阶段,好产品估计要等到下半年甚至2022年才出来。

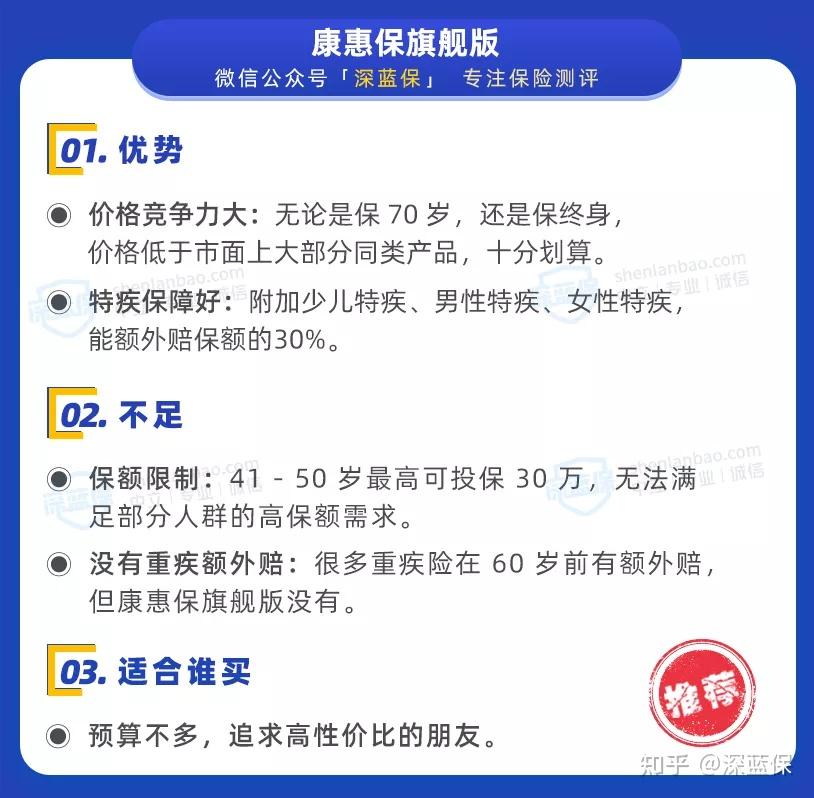

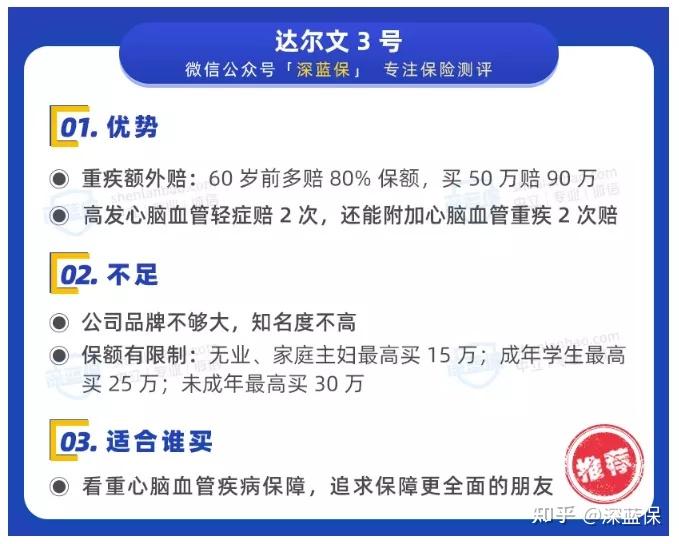

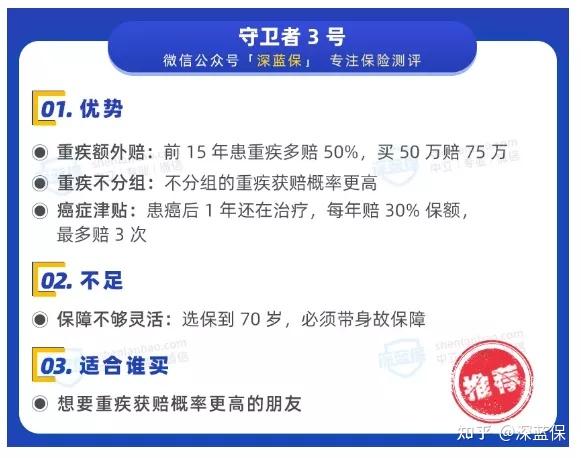

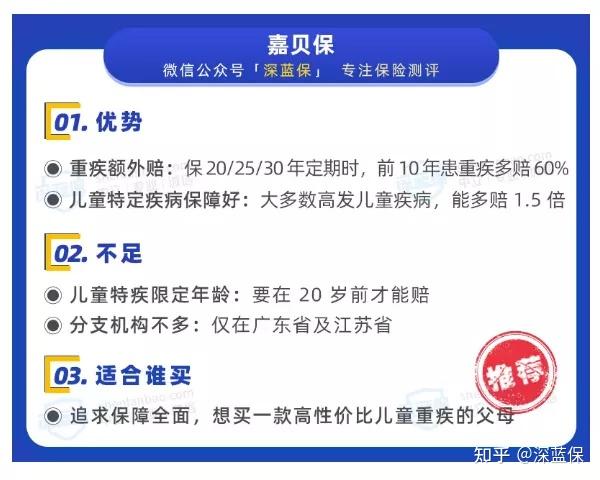

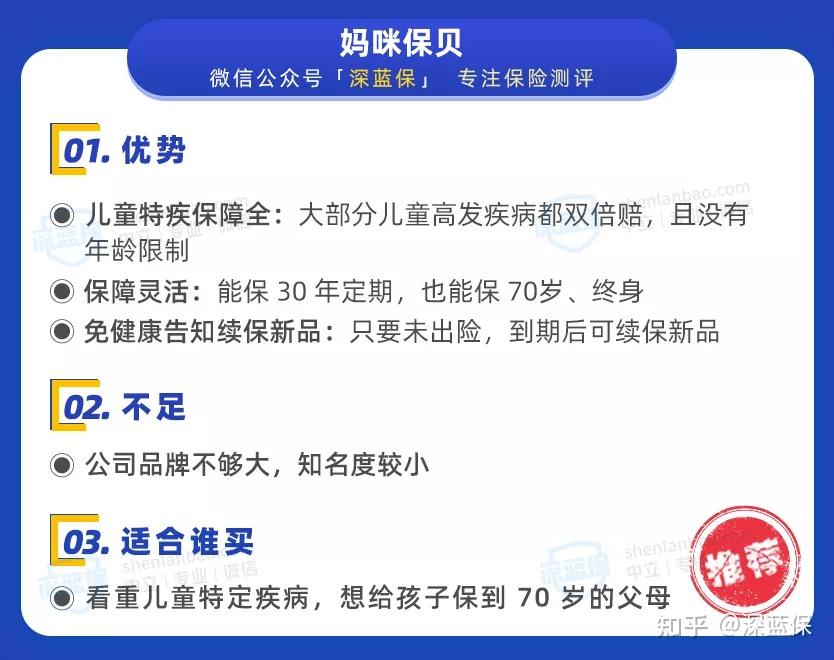

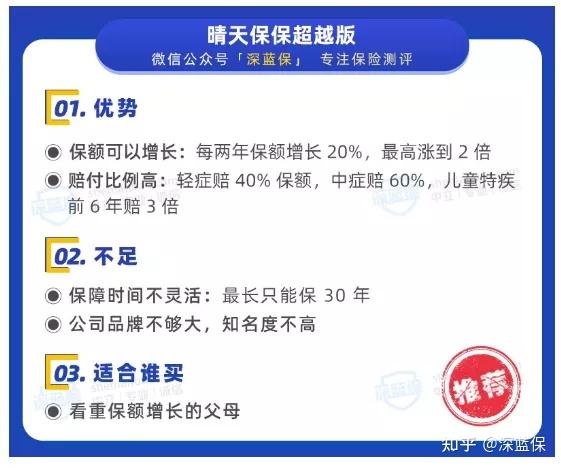

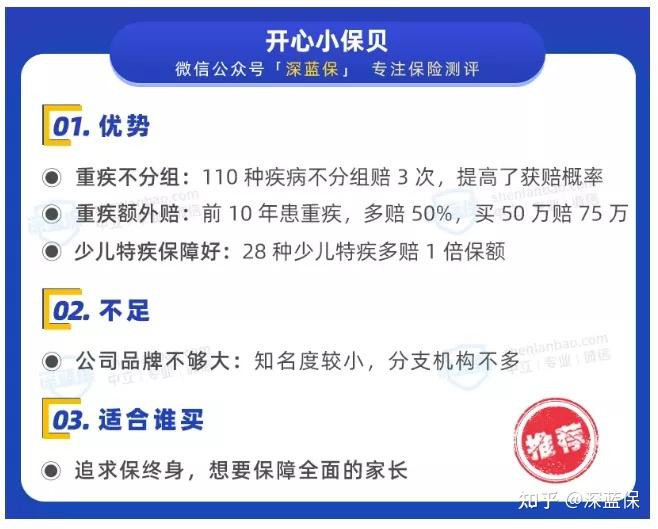

所以我建议:如果你现在一份重疾险都没有,或者保额不够,那就趁着旧版还在,赶紧上车。但别瞎买,我整理了几款经得起考验的,比如康惠保旗舰版(1月20日下架)、超级玛丽3号max、达尔文3号、守卫者3号(都是1月31日下架)。儿童重疾险的话,妈咪保贝(1月26日下架)、嘉贝保、晴天保保超越版、开心小保贝都还不错。

但记住一个原则:别为了停售而买。我见过太多人,看别人抢就跟着抢,买回来发现条款不匹配,退保又亏本。你得先想清楚:你要保什么?能扛多少保费?甲状腺癌和心脑血管,哪个风险更大?

我的购买建议

如果你甲状腺有结节,或是女性,甲癌发病率本来就高,现在买旧版,50万保额等着你。等新规出来,同样情况只赔15万,亏大了。

如果你家族有心脑血管病史,或者你本人有高血压、高血脂,等新定义产品更划算。因为微创搭桥手术的理赔门槛降低了,能拿满额赔款。

还有一个思路:先买一份旧版作为基础,等新产品成熟了再加保。这样两条腿走路,哪个便宜占哪个。我给我家就是这么干的——先给老公买了50万旧版,等新规产品降价了再给他补个30万。

不过要注意,别把鸡蛋全放一个篮子里。尤其是轻症保障这块,旧版产品赔付比例高,但新版产品重疾理赔更宽松。两份互补,反而更安心。

最后提醒一下:1月31日是最后期限,但很多产品会提前下架,比如妈咪保贝1月26日就没了。别等到最后一天再下手,万一系统崩了或者核保没过,哭都来不及。

说到底,重疾险排行榜上的产品,没有绝对的好坏,只有适不适合你。别被业务员牵着鼻子走,自己把条款看清楚,尤其是“择优理赔”的具体产品和时间节点。如果现在还是一头雾水,可以先把健康告知过了,稳住核保资格,再慢慢选。