上周一个老朋友半夜找我:哥,我这20万放银行理财到期了,你说买啥好?

他刚把孩子学费交了,手头剩20万闲钱,看朋友圈都在刷增额终身寿,什么“最后一个月”“3.0%复利”“随时取钱”,心动了但怕踩坑。我直接跟他说:停,你先别急,这玩意儿不是万能药,我卖了8年保险,见过太多人买错。

今天我就把话撂这儿——想买增额寿,先搞清楚这3件事,不然等着后悔。

先声明,我说话直,不整虚的。这篇文章适合谁看?

- 手头有3-5年不用的闲钱,想找个地方稳稳增值

- 想规划孩子教育金、自己养老金,但不知道选年金还是增额寿

- 被朋友圈“下架停售”吓到,但不知道买哪款

如果你中了一条,继续往下看。如果你连重疾险、医疗险都没配齐,先别碰增额寿,钱先花在刀刃上。

好,咱们直接上干货。

第一个坑:把增额寿当“高收益理财”买

我碰到最多的客户,开口就问:“这保险收益多少?比银行理财高吧?”

我一听就知道,这人没搞懂增额寿到底是什么。

增额终身寿,本质是寿险,不是理财。它最大的价值不是收益多高,而是确定性——你今天签合同,未来30年、50年每年拿多少钱,白纸黑字写在合同里,一分不多一分不少。

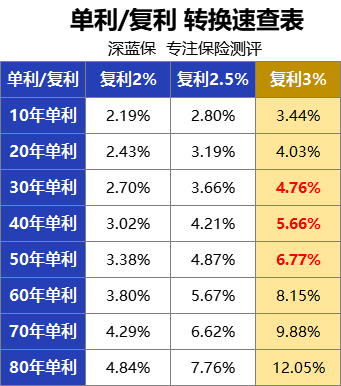

我客户老张,2019年买了款4.025%的年金,现在看确实香。但你看看现在银行五年期定存利率多少?1.8%左右。而增额寿长期IRR能做到2.4%-2.5%,折合单利4%、5%,关键是锁定终身。

但你想靠这个发财?做梦。前期投入少,收益就是毛毛雨。我见过有人一年交5000,交10年,想着以后养老够了——算算账,总保费5万,放30年变成10万出头,够干啥?

增额寿不是赚快钱的工具,是存钱的“防弹衣”。它能守住你的钱不被利率下行吃掉,但别指望它让你一夜暴富。

来看看真实数据:30岁女性,每年交10万,交5年,总保费50万。

- 第7年:现金价值52.1万,刚回本

- 第20年:现价85万,IRR 2.35%

- 第40年:现价153万,IRR 2.45%

看懂了吗?前7年基本是“锁定期”,取出来还亏钱。所以买增额寿的钱,必须是你确定5年内不会动用的闲钱。

有人问:那分红型增额寿是不是收益更高?

是,但前提是保险公司投资能力强。分红部分不保证,可能为0。我见过不少客户冲着演示收益买,结果分红实现率只有50%,连喊坑爹。

所以,我的建议是:保守型选手选普通增额寿,收益写进合同,睡得更香。想博高一点的,选分红型,但前提是公司实力强——比如中意人寿、中英人寿这种。

说个真实案例。我有个客户王姐,2016年买了某分红险,演示收益5.5%,结果8年下来分红实现率最低只有30%。她后来找我,我推荐了款普通增额寿,她一看IRR 2.4%,说“太低了”。我说姐,保证总比不保证强啊。现在她每年领分红,还得看保险公司脸色,后悔得不行。

所以,别被演示收益冲昏头。分红型适合你了解这家公司、能接受波动才买。

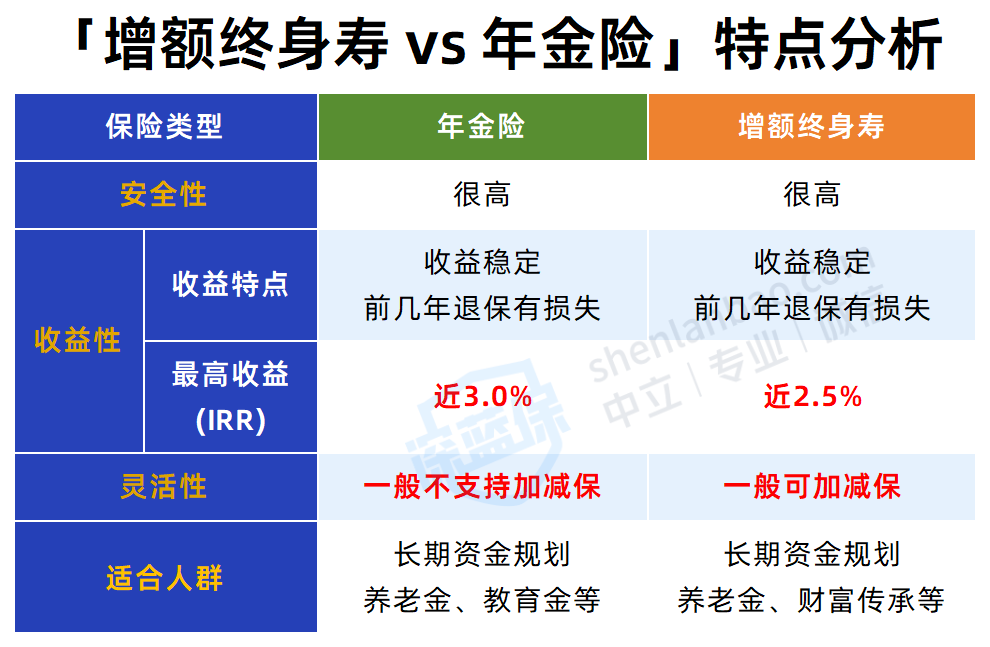

第二个坑:和年金险傻傻分不清,买错类型

这两个东西,我经常被问混。今天一次性说清楚。

增额终身寿和年金,都是锁息工具,但用法完全不同。

年金险:专款专用。你买的时候约定好什么时候领钱、领多少,保险公司按时打钱,像个“自动工资”。适合明确用途:养老、孩子教育金。

增额寿:灵活存取。钱放里面增值,想用钱了就“减保”取一部分,剩下的继续复利。适合你还没想好钱具体用在哪,想要留有余地。

举个例子:老李30岁,想给孩子存大学费+自己养老。

方案A:买年金险,孩子18岁开始领教育金,60岁开始领养老金。好处是固定发钱,不会乱花;坏处是万一中间家里急用钱,取不出来(退保亏本)。

方案B:买增额寿,孩子18岁时取10万当学费,剩下继续增值;40岁时取20万给孩子结婚;60岁后每年取5万当补充养老金。好处是自由支配,坏处是得自己控制别花超了。

结论很清晰:

- 如果你自控力差、怕自己乱用钱,选年金,强制储蓄

- 如果你希望留点灵活性,未来可能变动,选增额寿

- 如果你两者都想要,各买一半,搭配使用

别听某些代理人说“增额寿万能”,它替代不了年金的专款专用功能。也别听人说“年金收益更高”,增额寿的灵活性也是钱买不到的。

第三个坑:只看收益不看条款,灵活取钱变“画饼”

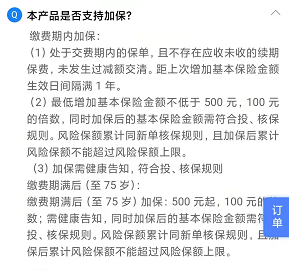

很多朋友冲“随时取钱”这个卖点买增额寿,结果真要取的时候傻眼了——每年只能取20%,还不能超过现金价值的20%,急用钱还得排队。

我客户老陈,去年父亲住院急需10万,他买了某款增额寿,减保规则是“每年最高减保现金价值的20%”,他当时现金价值30万,最多取6万。还要申请等7个工作日,差点耽误事。

所以,买之前一定要搞清楚减保规则。目前市场上最好的规则是“每年减保不超过20%基本保额”,换算下来最快5年能取完。或者看看有没有“保单贷款”功能,急用时能贷出现金价值的80%,当天到账。

加分项还有“加保功能”。有些产品允许以后有钱了再加进去,按投保时年龄算,锁定当时利率。但现在利率下行,大部分产品已经取消加保了,或者限制很严。如果你看到还能加保的产品,且写进条款的,别放过。

再来说说公司安全性。很多人担心:保险公司破产了怎么办?

放心,根据保险法,保险公司即使破产,你的人寿保单会被其他公司接手,利益不受影响。这是国家兜底的,比银行50万存款保险还靠谱。

但要注意:只保“人寿保险”,分红险的演示收益不保。所以选公司还是要看经营能力和投资实力。

这里我给大家整理下,买增额寿前必须问销售的5个问题:

- 这款产品的减保规则是什么?每年能取多少?

- 支持保单贷款吗?利率多少?

- 支持加保吗?写进条款没?

- 保证收益率多少?(不是演示收益,是写进合同的部分)

- 如果中途急用钱,退保会不会亏本金?

问清楚这5个,没人能忽悠你。

到底怎么选?我把全网12款增额寿比了一遍

好了,前面把坑讲明白了,现在说怎么选。我花了三天时间,把市面上12款热门增额寿的条款、收益、规则都扒了一遍,直接给结论。

如果你想买普通型(收益写进合同):

1. 海保人寿 增多多8号(庆典版)

这货收益确实能打。30岁女性,5年交,第5年就回本了。60岁时IRR 2.42%,接近监管上限2.5%。减保规则是目前最友好的,最快5年能取完。还支持第二投保人,适合妈妈给女儿买,实现财富定向传承。

唯一的缺点:公司不如太平洋、平安那么有名,但偿付能力和投资能力都不错。如果你不迷信品牌,这款是性价比首选。

2. 太平洋人寿 福有余(2024)

大品牌,全国可买,起投只要5000块。长期IRR 2.38%,略低于海保,但公司实力摆在那,喜欢大牌子的人可以考虑。它还有个A款,1年交和3年交收益更高,适合一次性放一笔钱的人。

3. 爱心人寿 守护神2.0(尊享版)

门槛低,收益也不错,长期IRR能到2.45%左右。如果你手头钱不多,想慢慢攒,这款很合适。

如果你想博一下高收益(分红型增额寿):

1. 中意人寿 一生中意(尊享版)

保证收益1.8%,加上分红演示收益能到3.1%。中意的股东是中石油+意大利忠利保险,都是世界500强。过往分红实现率除了去年,基本在100%以上,去年限高情况下也有50%-80%。综合实力强,推荐首选。

2. 中英人寿 福满盈3.0

保证收益和一生中意接近,但分红方式更灵活——可以每年领现金,也可以让分红继续买保额复利。中英近3年平均投资收益率超8%,业内顶尖。缺点:分红部分取钱时只能一次性拿出,不如前者方便。

3. 陆家嘴国泰 泰赢家

保证收益在分红型里算高的,预期分红收益也高。陆家嘴国泰是海峡两岸合资,投资能力强,去年分红突破限高,实现率85%以上。如果你喜欢“六边形战士”,这款不错。

但记住,分红型增额寿的演示收益不保证,买之前做好心理准备。如果你连1.8%的保证收益都嫌低,说明你不适合分红险。

最后一个月,到底要不要上车?

现在确实好多产品在悄悄下架,有的今天通知、明天就停。监管也在要求保险公司报备,未来新产品的收益率大概率会更低。

但别因为这个就冲动。我的建议是:

- 如果你确实有闲钱,5年内不会用,又找不到更好的“无风险”渠道,现在可以上车

- 如果你连重疾险都没买,先把健康险配齐

- 如果你不确定未来会不会用到这笔钱,先少买点,留点现金

买保险不是请客吃饭,是签一份几十年承诺。别让“下架”逼你做决定。

我见过太多人跟风买错,几年后回过头来骂保险是骗人的。其实保险不骗人,骗人的是人——要么是销售没讲清楚,要么是自己没想明白。

所以,看完这篇,如果你还是不知道买哪款,可以私信我,但先别急着掏钱。

记住:增额寿是你的“存钱罐”,不是“摇钱树”。想清楚了再决定,比什么都重要。

(本文涉及的收益演示均为假设,具体以保险合同为准。产品信息可能随时调整,购买前请以最新条款为准。)

每个人的预算和需求不同,适合的增额寿也不同,不确定买哪款可以免费测一测↓↓

本文提到的实际收益应以复利即IRR(内部收益率)作为衡量的主要指标,“保额增长率”、”单利”均仅为简化计算方式,收益演示仅为假设,具体将以保险合同约定为准。

附:2025年金险/增额终身寿推荐清单