我跟我妈吵架,是因为一份重疾险

去年夏天,我刚毕业进了一家互联网公司,月薪到手不到八千。我妈突然打电话,说邻居阿姨推荐了一款“有病赔钱、没病返本”的保险,一年交两万多,交二十年。我一听就觉得不对劲,我妈却觉得我在瞎操心,说人家大公司稳得很。那天晚上我俩在电话里吵了一架,最后她撂下一句:“你懂个啥,你又没买过保险。”

说实话,我当时确实不懂。但我咽不下这口气,周末就拉着闺蜜去了一趟我们那儿的保险中介门店。结果没想到,这一个下午,把我对整个行业的认知全翻了个底朝天。

到现在快一年了,我不仅给自己配齐了保障,还给爸妈折腾了一套方案,踩过坑、退过保、被推销员忽悠过。今天把这些经验摊开了聊,希望能让同龄人少走点弯路。

当初的坑:以为大公司就靠谱,结果被“单一产品”卡脖子

刚开始我的思路特简单:找个平安或者国寿的大代理人,选个最爆款的产品就完事。但一聊就发现问题了——每个代理人都在推自己公司那一两款产品,A的医疗险不保门诊,B的重疾险轻症赔付比例贼低,C的意外险居然不含猝死。可我妈要的是:大病能赔、小病能报、意外能兜底。一家公司的产品根本满足不了。

后来我才知道,这叫“保险组合”的思维。不是买一个产品,而是用不同公司的险种搭积木。而能做到这点的,恰恰是那些第三方中介机构——他们手上能选的产品多,可以定制方案。

但找到对的中介也不容易。我第一次接触的中介,连我的职业风险等级都没问,直接甩了个计划书让我签。幸亏我多留了个心眼,回来一查,那个产品里的意外险限定“1-3类职业”,但我做程序员的,属于2类,可我爸是自由职业搞装修的,按5类算,根本赔不了。这就是典型的“用同一张脸刷所有场景”的坑。

所以现在有人问我“保险怎么买”,我第一句话就是:别信哪个公司牌子大,要看谁能给你组合出真正覆盖风险的方案。如果用得上,可以看看这类平台的服务模式:

中间转折:疫情改变的不只是生活方式,还有保险逻辑

2023年那波过后,我发现身边好多朋友开始主动问保险了。大家突然意识到,谁都有可能突然倒下,但银行的存款不会替你扛事。保险公司看准了这点,疯狂推线上产品。但问题来了:线上买方便,可理赔谁管?

我有个同事,去年在支付宝上买了个百万医疗险,结果确诊甲状腺结节要手术,理赔的时候被拒了,理由是“投保前未如实告知既往症”。但她说她根本没看到那个问询页面在哪。这就是线上投保的硬伤——没人帮你把关健康告知。

而线下中介的优势就在于,有人面对面帮你一条条过健康问卷,告诉你哪些病要告知、哪些可以忽略。尤其是给父母买保险,他们的体检报告上多少有点小毛病,比如血压偏高、甲状腺结节,这时候有没有懂行的人帮忙把关,差别巨大。

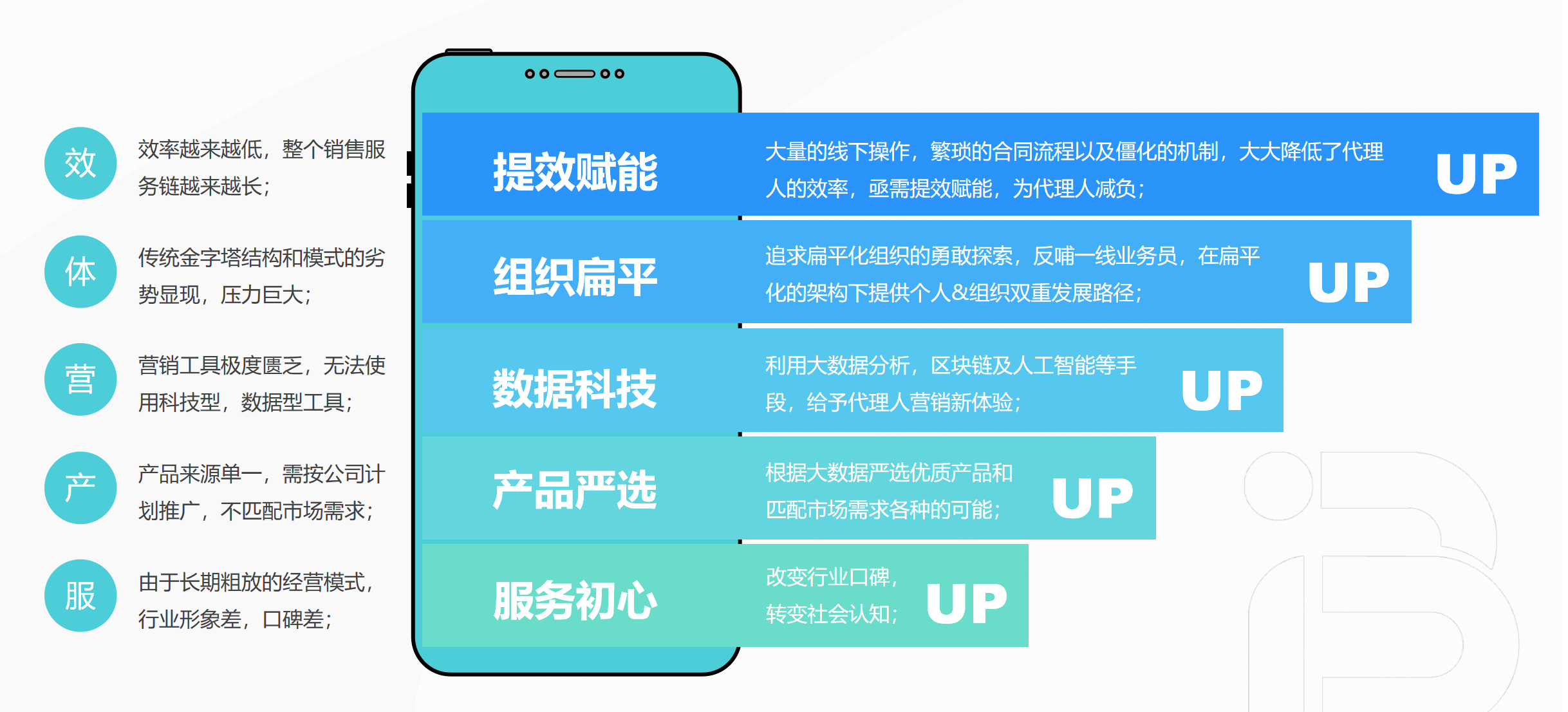

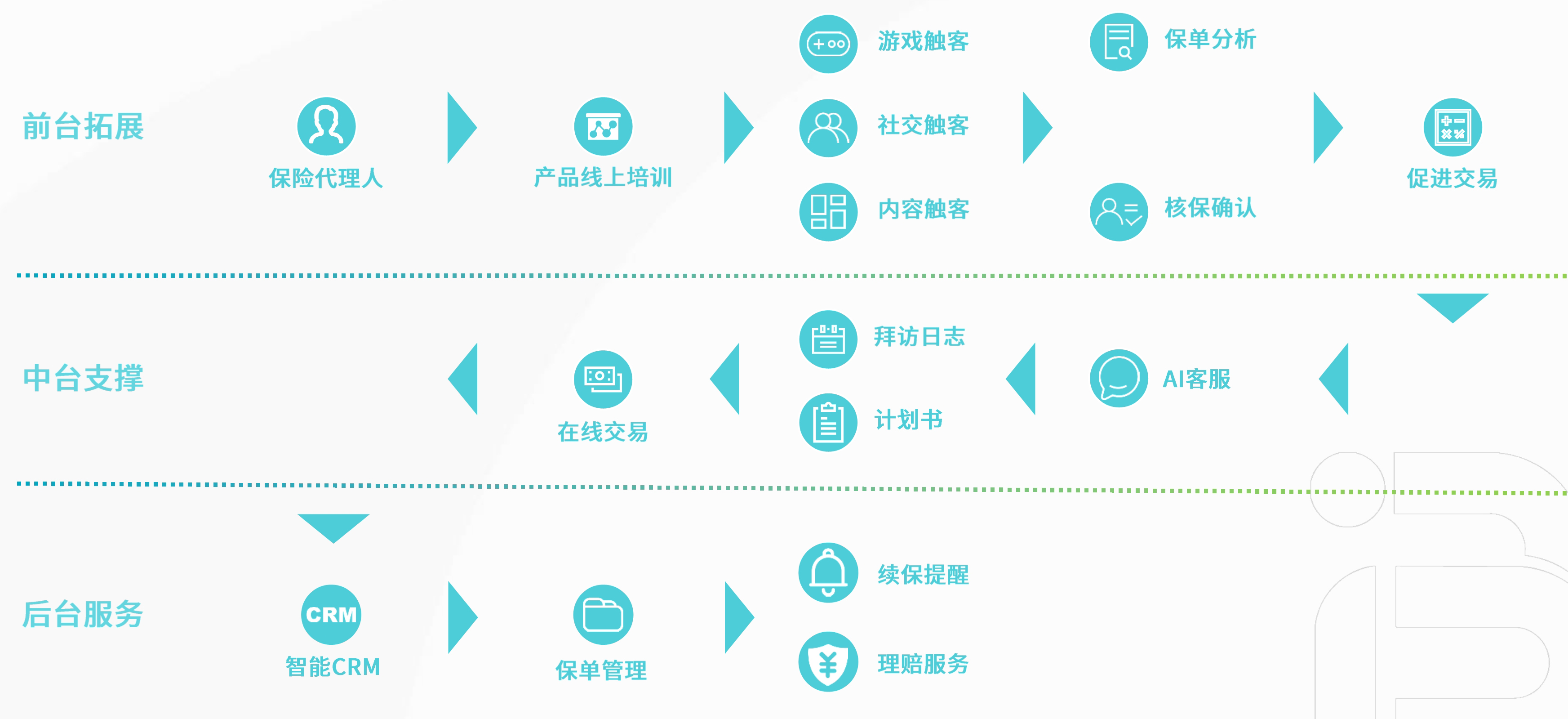

也是在那段时间,我开始关注到一些自称“中介3.0”的平台,比如保通。它们的特点是:不再靠层级代理压榨利润,而是用扁平化的组织模式,把省下来的成本给到客户或者服务人员身上。说实话,我第一次看这个模型的时候,第一反应是“这不就是保险界的Costco吗”?

(上面这张图是他们组织创新的一部分,核心就是把传统金字塔结构打散,让一线人员直接对接更多资源,减少中间商赚差价。)

但我也不是盲目吹。扁平化的前提是科技够硬,否则服务根本兜不住。还好他们这几年搞了不少工具,比如用数据帮用户匹配产品,用AI做理赔预审,甚至能通过用户行为分析主动提醒你续保。这些听着虚,但落到实处的确能省钱省时间。

现在的看法:保险规划不是买一个产品,而是一套动态方案

到今年年初,我自己已经配了重疾险(30万保额,保到70岁)+百万医疗险(400万额度)+意外险(含猝死)+定期寿险(100万,保到60岁)。给爸妈的则是防癌险+惠民保+意外险的组合。每年总保费不到一万,但该堵的风险口都堵上了。

回头看,我最庆幸的是没有一气呵成买终身险。因为刚毕业收入不高,如果把大部分钱压在保费上,万一失业了怎么办?所以我的原则是:年轻用定期、中年加终身、老年配防癌。 这个节奏比一步到位稳妥得多。

还有一点是动态调整。比如我今年跳槽涨了工资,就把重疾险保额从20万提到了30万;我妈退休了,就把之前买的全额医疗险换成了更便宜的惠民保。保险规划是需要每年复盘的事,不是买完就躺平。

曾经有段时间我特别焦虑,觉得万一得大病家里钱不够怎么办。但当我真正把家庭保险规划做完之后,反而放松了——因为我知道,最坏的情况下,保险公司会帮我兜住大部分。这种安全感,比买包爽多了。

当然,我也踩过另一个坑:以为买够保额就行,忽略条款细节。比如有的重疾险号称“恶性肿瘤多次赔付”,但仔细看要求“首次确诊后生存满5年”才赔第二次。这其实挺坑的,因为很多癌症患者熬不过5年。所以现在我看条款比看男朋友还仔细。

给同龄人的3个实用建议

如果你也是刚工作、想给爸妈和自己配保险的小白,我的经验直接打包给你:

- 别第一个问“哪个产品好”,先想“我的风险在哪里”。 刚毕业的,最大的风险是突然失业或大病;爸妈的风险是意外和慢性病。风险不同,方案完全不同。

- 健康告知是命门,千万别瞎填。 无论是线上还是线下,只要有一条不实告知,理赔就可能全泡汤。尤其是父母的医保卡外借记录,一定要主动问清楚。

- 别把钱全砸到一份保险上。 如果你年预算只有5000,别全买重疾险,分一部分到百万医疗险和意外险,性价比更高。保险组合的价值就在这。

最后再说一句:别因为谁推销就冲动下单,也别因为害怕而什么都不买。最好的时机是你真正理解了“保险是风险对冲工具”的那一刻。当你站在中介3.0时代的门槛上,动动手指就能比较几十家公司的产品,这比十年前方便太多了。

如果你现在正在给父母或者自己做家庭保险规划,但又不知道怎么挑产品、怕被坑,可以试试那种有线下服务团队的中介平台——有人当面帮你过条款的那种。比如我后来接触的保通模式,它家的“云³”服务体系据说能全程记录服务过程,万一出险了也不怕找不到人。

当然,以上只是我自己的经历和观点,不构成任何购买建议。保险算不算是目前最好的理财工具?我觉得不算。但它绝对是对抗生活不确定性的最便宜的工具。别像我当初一样,跟妈妈吵架之后才去了解。现在开始,刚刚好。