签单必看:关于中意悦享安康重大疾病保险(全能版)及其两全附加险的销售规则说明

你好!如果你正在考虑或者已经准备投保中意人寿的“悦享安康(全能版)”系列产品,那么这篇文章就是为你准备的。我知道,保险条款和销售规则读起来可能有点枯燥,但了解清楚这些“游戏规则”至关重要,它能帮你明明白白消费,确保这份保障未来能如你所愿地发挥作用。今天,我们就用聊天的形式,把这两款产品(主险和附加险)搭配销售的规则和关键点捋清楚。

核心提示:“中意悦享安康重大疾病保险(全能版)”是主险,提供核心的重疾保障。而“中意附加悦享安康两全保险”是一个可以选择的附加险,主要提供满期保险金责任。在销售时,它们通常以“套餐”形式出现,有特定的搭配规则。

一、 产品组合的核心规则:主附险如何搭配?

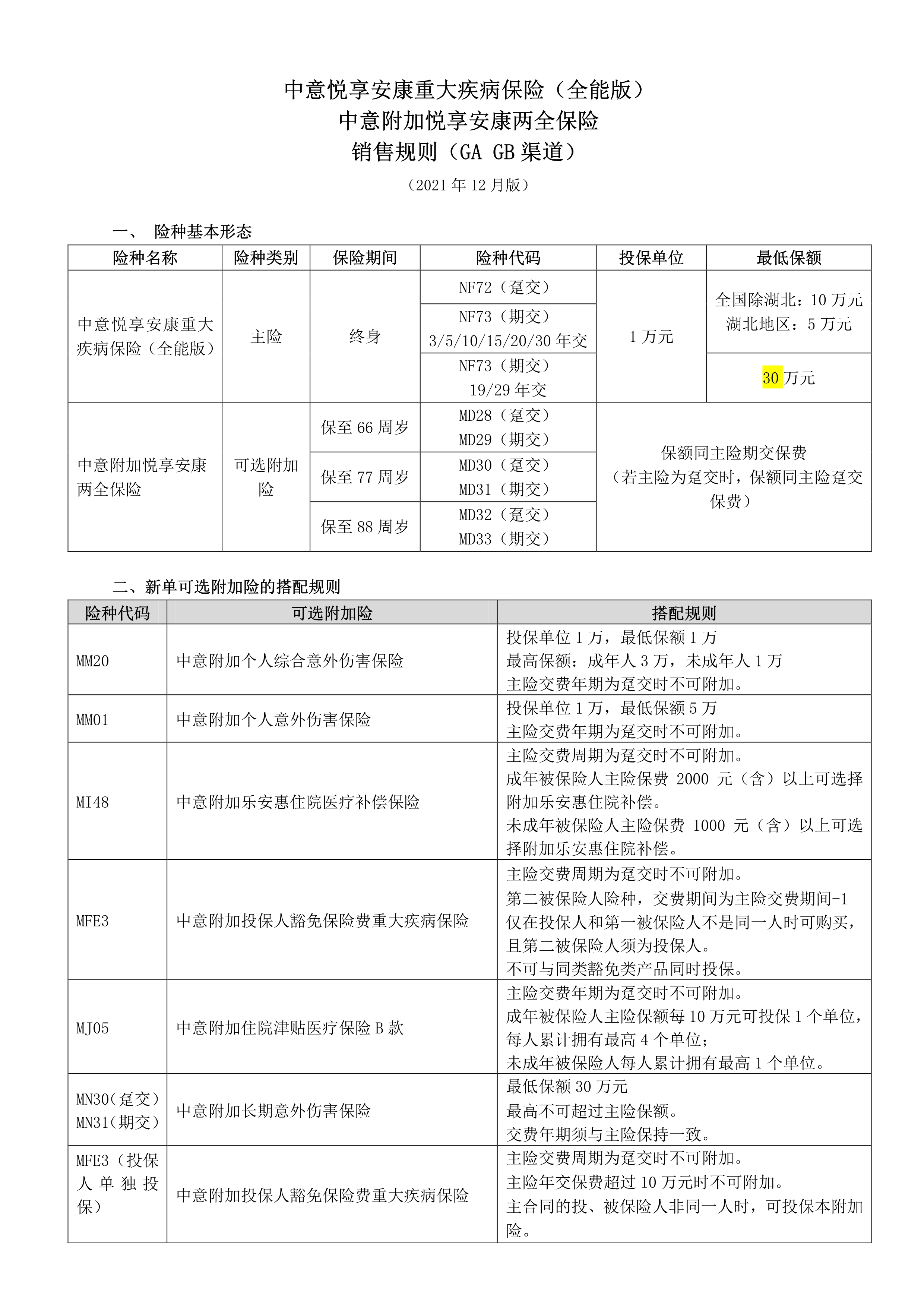

首先,我们要明确一个基本概念:“悦享安康(全能版)”主险是可以单独投保的。这意味着你可以只购买重疾保障,这完全没问题。

那么,附加的两全保险是什么角色呢?它的全称是“中意附加悦享安康两全保险”。顾名思义,它是一个“附加”角色,不能单独存在,必须和“悦享安康(全能版)”主险一起购买。它的主要功能是:如果被保险人在合同约定的年龄(比如70岁、80岁)仍然生存,且主险合同也有效,那么保险公司会给付一笔“满期保险金”,同时主险合同终止。

关键的销售规则来了:在大多数情况下,为了满足不同客户“有病治病,无病返本”的需求,这款产品在设计销售计划时,通常会建议或默认将主险和附加两全险进行组合。但作为投保人,你拥有选择权:

- 方案A(纯保障型):仅投保“悦享安康(全能版)”主险。保费相对较低,用更少的钱获得高额的重疾保障,保障终身。

- 方案B(储蓄返还型):同时投保“悦享安康(全能版)”主险 + “附加悦享安康两全保险”。总保费更高,但如果在约定年龄平安健康,可以拿回一笔钱(通常等于或高于所交附加险保费),同时重疾保障持续到满期日前。满期后,主险保障也结束。

你的保险顾问在为你做计划书时,应该清晰地为你展示两种方案的保费和利益差别,并由你来做最终决定。

二、 投保时必须关注的几个关键点

了解了组合方式,我们再来看看投保过程中那些容易忽略却非常重要的规则。

1. 保额与保费的比例关系(保额限制): 附加的两全险,其保额(即未来可能返还的满期金)与主险的保额是有关联的。通常,两全险的保额不能超过主险的保额,并且有最低投保保额要求。你的保险顾问在系统里制作计划书时,必须遵守这个比例规则。

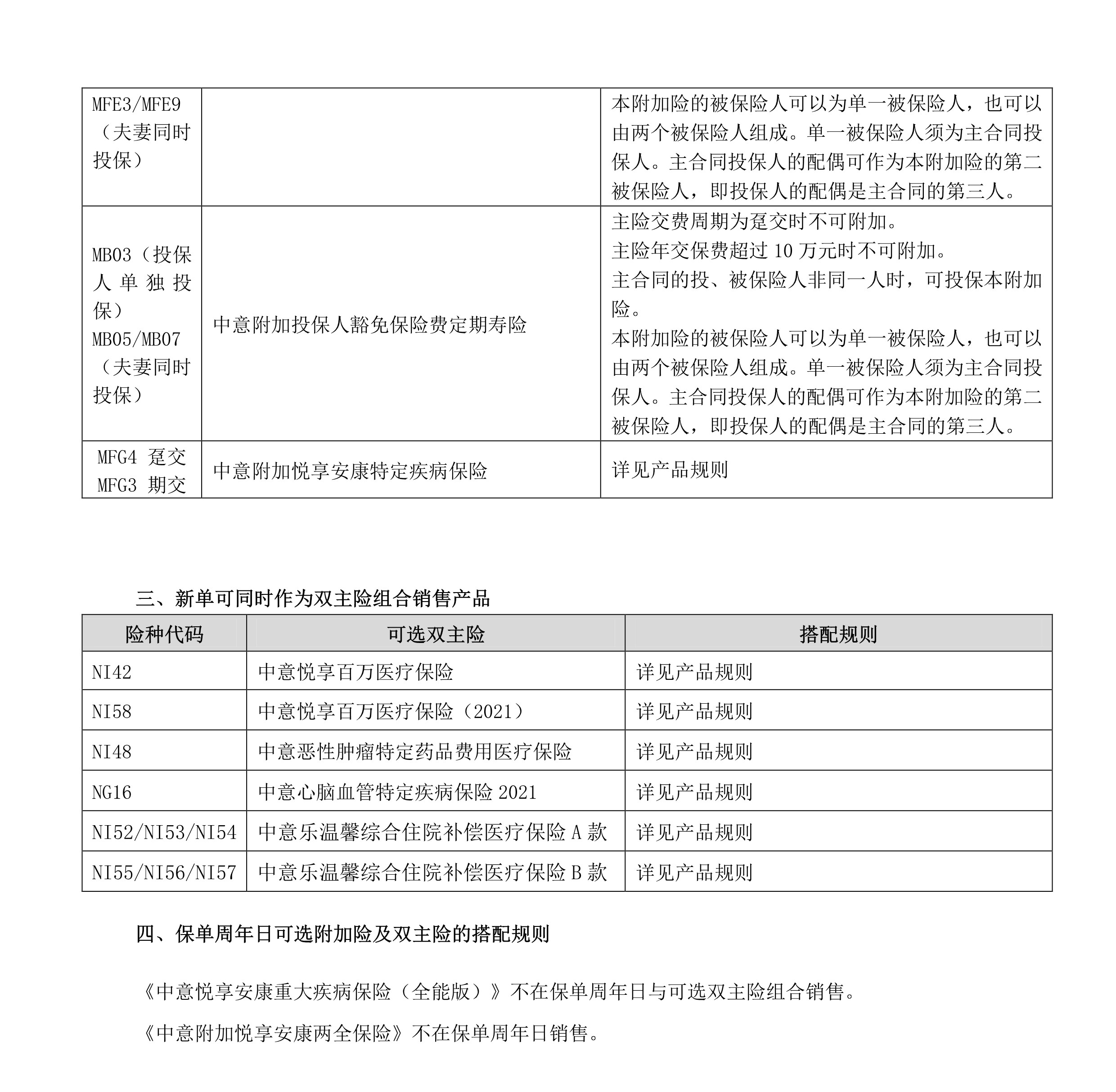

2. 缴费期与保障期限的匹配: 附加两全险的保险期间(到多少岁满期)和缴费期是固定的几种选择(例如保至70岁、80岁,缴费期10年、20年等)。一个重要规则是:附加两全险的缴费期必须小于或等于其保险期间。 你不能选一个保到70岁的两全险,却要分30年交费。同时,主险(终身重疾)的缴费期通常需要与附加两全险的缴费期保持一致,以简化管理和理解。

3. 投保年龄与满期年龄: “附加悦享安康两全保险”对投保年龄和满期年龄有明确限制。例如,可能规定投保年龄最高为55周岁,满期年龄不得超过80周岁等。这决定了你是否具备投保附加险的资格。

4. 主险终止,附加险随之终止: 这是一个基本原则。如果“悦享安康(全能版)”主险因为理赔(比如重大疾病理赔)、退保或其他原因终止了,那么附加的两全保险合同也会自动同时终止,且一般不会退还附加险的现金价值(除非条款另有规定)。所以,两全险的返还前提是:主险保障持续有效至满期日。

三、 给准备签单的你的实用建议

规则清楚了,最后我们聊聊怎么做出适合自己的选择。

第一,想清楚你的核心需求。 你买保险的首要目的是什么?如果纯粹是为了转移重大疾病带来的经济风险,追求高保障杠杆,那么单独购买主险是性价比更高的选择。如果你的预算非常充足,且强烈希望在未来某个时间点(如退休时)能拿到一笔确定的钱,无论是否发生理赔,那么可以考虑主附险组合。但请记住,组合方案的保费会高出很多。

第二,仔细核对计划书。 请你的保险顾问提供详细的保险计划书。重点看:

– 产品名称是否准确(主险、附加险)。

– 保额分别是多少。

– 缴费期和保障期限是否匹配、是否清晰。

– 年交保费和总保费是多少,分别对应哪些责任。

– 重点阅读“保险责任”和“责任免除”部分。

第三,务必做好健康告知。 无论是单独投保主险还是组合投保,健康告知都是决定能否承保、以什么条件承保的关键。如实告知身体健康状况,避免为未来的理赔埋下纠纷隐患。对于“悦享安康”系列产品,其核保尺度相对市场化,对于一些常见异常(如结节、高血压)有承保可能,但必须通过正式核保流程确定。

第四,理解“返还”的成本。 附加两全险的“返还”功能并非免费。你多交的保费,实际上是保险公司拿去投资,多年后将其部分收益以满期金的形式返还给你。这部分资金占用是有机会成本的。你可以简单思考:如果把这部分多交的保费自己去做一个稳健投资,长期收益可能会如何?

总结一下

中意“悦享安康(全能版)”及其附加两全保险是一个灵活的组合。核心规则是:主险可单独买,附加险必须依附主险购买。 在签单前,务必明确自己的需求是“高保障”还是“储蓄返还”,并仔细审查计划书中保额、缴费期、保障期等关键信息是否匹配且符合规则。最重要的是,无论选择哪种方案,都要基于充分的了解和清晰的财务规划。

保险是一份长期合同,买对、买明白比单纯“买上”更重要。希望这份说明能帮助你在签单时更有底气,做出最适合自己和家庭的决定。如果还有不清楚的地方,随时向你的保险顾问提问,直到完全弄懂为止。