上周五加班到晚上9点,我拖着疲惫的身体从公司出来,骑共享单车回家。路过一个路口时,差点被一辆外卖电瓶车撞到——对方逆行,我紧急刹车,结果自己摔了一跤,膝盖磕在马路牙子上,肿了一大片。

当时我脑子里第一个念头不是疼,而是:这算不算工伤?公司给我交的那个工伤保险,到底能不能赔?我掏出手机查了半天,越看越懵。什么“上下班途中”“非本人主要责任”……这些词我都认识,但组合在一起我就开始怀疑自己理解错了。

作为一个刚工作两年的95后,我对自己交的社保其实一知半解。每个月工资条上扣的那几百块钱社保,到底保什么、怎么赔,从来没认真想过。直到自己摔了这跤,才意识到:原来我连最基本的保障怎么用都不清楚。

后来我花了整整两个周末,把工伤保险的规则研究了一遍,还顺带给自己和爸妈做了一次完整的保险规划。今天就把我踩过的坑、学到的经验,原原本本分享出来。

第一个坑:我以为工伤只等于“工作中受伤”

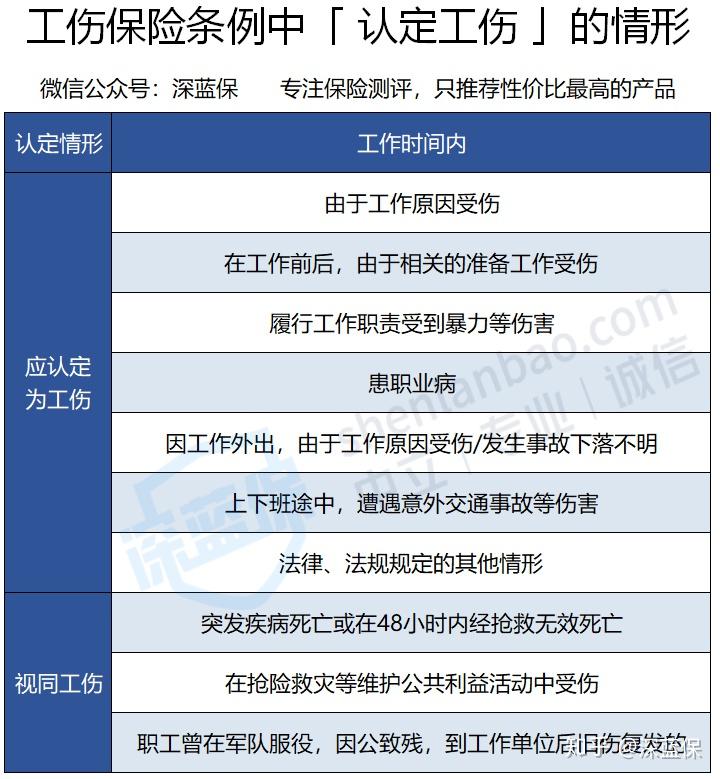

说实话,在这之前,我对工伤的理解特别狭隘。就是那种工地上搬砖砸了脚、工厂里机器压了手、写字楼里搬饮水机桶闪了腰……总之就是“在工作地点、工作时间、因为工作原因”受的伤,才叫工伤。

但我查完资料才发现,工伤认定的范围比我想象的宽太多了。

最让我吃惊的是一个真实案例:2014年10月,一位赵女士下班后去菜市场买菜,路上出了车祸,右手骨折。交警认定对方全责。后来她申请工伤认定,当地人社局批了——因为根据《工伤保险条例》第十四条第(六)项规定:

职工在上下班途中,受到非本人主要责任的交通事故伤害的,应当认定为工伤。

也就是说,只要是在上下班途中发生交通事故,且你不是主要责任方,就属于工伤。去菜市场买菜也算“合理路线”,所以能认定。

我当时看完就懵了:那我摔那跤呢?我是下班路上,对方逆行,我为了躲他紧急刹车才摔的。理论上也符合“上下班途中、非本人主要责任”这两个条件。虽然我没被撞到,但交警如果能认定对方全责,那我的医药费是不是也能走工伤报销?

可惜当时我没报警,也没保留证据,这个亏只能自己吃了。大家记住啊:上下班路上出任何事故,第一时间报警、留记录、拿责任认定书。不然真没法走工伤。

除了上下班途中,法律还列了很多其他情况。我根据《工伤保险条例》整理了一下:

说实话,看完这个清单我才明白,工伤认定的逻辑核心不是“在哪受伤”,而是“受伤和工作的关系”。比如出差路上、工作期间突发疾病、甚至参加公司组织的团建活动受伤,都能算。这一点后面我会再细说。

对了,如果你觉得自己可能属于工伤但不确定,可以由单位协助申请认定。

如果单位没有在 30 天内协助进行工伤认定,员工及家属也可以自己去人社局认定,而且员工在认定之前产生的费用,本来该由工伤保险支付的,也将由单位支付。

第二个坑:我以为工伤保险赔不了多少钱

其实我以前对工伤保险的印象就是:公司帮交的嘛,自己不掏钱,那肯定也赔不了几个钱。就是个“意思意思”的保障。

但真正算完账我才发现,我低估它了。

工伤保险是公司按月帮我们交的,比例大概是工资的0.2%-0.6%,个人一分不用出。

以月薪 1 万为例,企业每个月要帮我们交 20 – 60 块,一年下来也要好几百块。

它主要管三块:工伤导致的就医、残疾、身故。每一块怎么赔,我一个个说。

先说就医报销。

假设你因为工伤住院了,医疗费怎么办?工伤保险可以全额报销符合规定的医疗费用。我拿一个真实案例来说明:

A 先生是广东省某电子厂员工,工资 4500 元一个月。在车间工作时被机器夹伤手臂,随后前往市中心医院治疗,住院 30 天,共花费 10 万。

A先生因为工伤住院30天,花了10万医疗费。他能拿到的赔偿包括:

- 医疗费报销:10万全额覆盖(只要都在工伤医疗范围内)

- 伙食补助:30天×70元=2100元

- 停工留薪:住院30天没上班,但工资照发4500元

三项加起来,一共能拿到106600元。不仅医药费全报,连不上班那一个月的工资也不耽误。说实话,这个力度比我预想的大。

再说伤残赔偿。

如果工伤导致了残疾,要先做伤残鉴定。等级从1级(最重)到10级(最轻)。不同等级赔的钱差很多。

比如1级伤残:双肘关节以上缺失、小肠切除90%以上这种。10级伤残:嗅觉丧失、中度毁容这种。

具体赔多少?我拿浙江的数据举个例子:

假设B先生因工伤被鉴定为5级伤残,月薪1万:

B 先生是浙江省某车间的员工,每个月工资 1 万元,劳动合同还有 10 个月到期,某天操作机器时,不幸被高速旋转的排风扇所伤,后来工伤认定为 5 级伤残。

- 一次性伤残补助金:18个月工资=18万

- 每月伤残津贴:70%×月薪×10个月=7万

- 一次性工伤医疗补助金:30个月省平均工资(5492元)=16.5万

- 一次性伤残就业补助金:同上=16.5万

加起来一共58万。虽然对一个失去劳动能力的人来说,这钱不一定够用一辈子,但至少能顶一段时间,给家庭一个缓冲。

最后说身故赔偿。

最不愿看到的情况,就是因工伤去世。那保险公司会赔给家属多少?

山东省的 C 先生,是一家搬运公司的装卸工,在一次搬货的过程中,不幸被高处落下的重物砸到头部,当场去世。

C先生因工伤去世,他的家人能拿到的赔偿包括两部分:

一次性工亡补助金:全国城镇居民人均可支配收入×20=42359×20=84.7万

丧葬补助金:省月平均工资×6=5448×6=3.3万

两项合计约88万。而且这个数字每年还会涨,因为人均收入和平均工资都在增长。

所以我总结一下:工伤保险真不是“鸡肋”。虽然它不能让你发财,但在关键时刻真的能兜底。尤其对于从事高风险工作的打工人,这是最基础、最不能断的保障。

第三个坑:我以为有工伤保险就不用买商业保险了

这个坑是我最大的认知错误。研究完工伤保险之后,我一度觉得:公司都给我交了这个,我自己再买商业保险是不是浪费钱?

后来一个做保险攻略的博主点醒了我:工伤保险和商业保险不是谁替代谁的关系,它们是互补的。

关键要看商业保险的赔付类型:

- 报销型:根据实际花费报销,最多不超过你花的钱。比如医疗险,买几份都只能报销实际支出的费用。

- 给付型:只要符合条件就直接赔一笔钱,不管实际花了多少。比如重疾险,买50万就赔50万。

我把四大险种的赔付类型总结了一下:

看到没?重疾险、寿险、意外险的身故和伤残赔付,都是给付型的。也就是说,哪怕工伤保险已经赔了,只要符合条款约定,这些商业保险还能再赔一笔。这叫叠加赔付,不冲突。

而医疗险和意外险的医疗部分属于报销型,如果工伤保险已经全额报销了你的医疗费,那这部分确实不会再重复赔。但问题是,工伤保险只报销社保范围内的医疗费用,有些自费药、进口器材它是不报的。这时候医疗险就能派上用场了——补充报销社保不报的部分。

比如买了 100 万寿险,因工伤导致身故,除了工伤保险本身的赔偿外,还能再获赔 100 万。

所以我现在给自己的保险配置方案是这样的:

- 工伤保险打底(公司交的,不用白不用)

- 百万医疗险兜底(覆盖社保不报的大额医疗费)

- 重疾险防身(万一得了大病,直接赔一笔钱,用来养病还房贷)

- 定期寿险给家人(万一我没了,爸妈还能有钱养老)

这个保险组合覆盖了工伤、大病、意外、身故四大风险,我自己觉得比较安心。当然每个人的情况不一样,预算、职业、健康状况都影响选择,不能照抄。

最后想说一句:工伤保险确实是打工人最基础的保障,但它不是万能的。它只保工作中和上下班途中的事故,而且有赔付上限。如果你想要更全面的保障,还是得靠自己配齐商业保险。

以前我觉得买保险是中年人的事,现在才明白,年轻的时候买最划算——保费便宜,身体也容易通过核保。别等到真出了事才想起来补,那时候可能已经买不了了。

希望今天的分享能让你少踩我踩过的坑。打工人不容易,保护好自己,才能更好地生活。