【一图看懂】开元1号·福保金生两全保险:千万身价,千元保费,满期返还!

你好呀!最近是不是被“千万身价,千元保费”这样的宣传语吸引过来了?别急,今天我们就来好好聊聊这款“开元1号·福保金生两全保险”。它听起来确实挺诱人的,但保险产品就像一件复杂的电器,光看广告词可不行,咱们得把说明书——也就是条款,好好读一读,看看它到底是怎么运作的,又适合什么样的人。

简单来说,“两全保险”就是“生死两全”。它像一个带有保障功能的“储蓄罐”:在约定的保险期间内,如果不幸身故或全残,它能赔一笔钱(保障功能);如果平平安安活到保险期满,它也能把一笔钱(满期保险金)还给你,通常还会有点“利息”(增值)。所以,它兼顾了“保人”和“返钱”两个特点。

一、产品核心特点拆解:“千万”与“千元”背后的逻辑

宣传语里的“千万身价”和“千元保费”是最大的亮点,但我们需要理解这背后的设计。

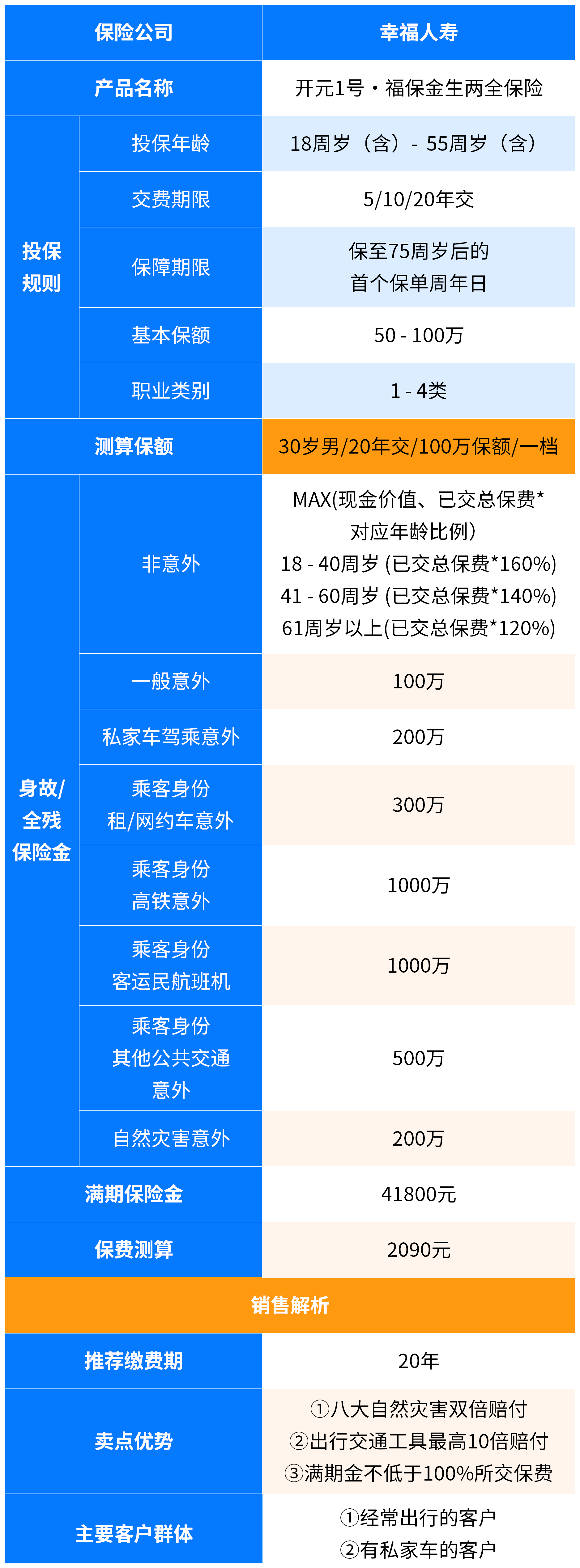

- “千万身价”从何而来? 这通常指的是在保险期间内,如果你发生航空意外等特定情况下的身故或全残,保险公司会赔付一个非常高的金额(比如1000万)。这属于特定场景下的高杠杆保障。而普通的身故或全残保障,保额可能从几万到几十万不等,会根据你的年龄、缴费情况变化。所以,要看清合同里“基本保险金额”和“特定意外额外赔付”的区别,那个“千万”是有条件的。

- “千元保费”是真的吗? 对于年轻人,尤其是选择较短缴费期(比如趸交或3年交)和较长保障期(比如保30年)的情况下,年交保费确实可能做到千元级别。但保费和你选择的保额、年龄、性别、缴费年限直接挂钩。一个40岁的人想获得同样的基础保额,保费可能就要翻几倍了。所以,“千元”更多是对年轻、健康投保人的一种可能性。

- “满期返还”怎么算? 这是两全保险的精华。合同会明确写明,如果被保险人生存至保险期间届满,保险公司会按约定给付“满期保险金”。这个金额通常是已交保费总额的一定比例(如110%、120%)或是一个固定金额。它保证了你的本金安全,并有一定增值,但收益率是固定的、写在合同里的,不会很高,主要功能是“保本+确定收益”。

一句话概括特点: 开元1号·福保金生是一款定期型两全保险。它用相对较低的保费,为你提供一段时期(如20年、30年)的身故/全残保障,并承诺到期后返还一笔钱。其高额赔付主要聚焦于特定意外风险。

二、适合谁?对号入座看看你是不是“有缘人”

没有一款保险适合所有人。这款产品可能特别契合以下几类朋友:

- 年轻的“责任担当者”: 刚刚步入社会或成立家庭的年轻人,经济基础还不雄厚,但身上开始背负房贷、车贷,以及对家人的责任。用较低的保费撬动一个阶段内的高额身价保障(特别是包含交通意外等),是一种性价比很高的风险对冲。满期返还的钱,到时可以作为子女教育金或自己的养老补充。

- 寻求“保本”的安全型投资者: 如果你对金融市场波动感到焦虑,只想找一种绝对安全、收益确定的方式存下一笔钱,同时希望附带一些保障,那么这类确定返还的两全险符合你的需求。它的收益写进合同,不受市场影响。

- 已有基础保障,想补充特定风险或做资产规划的人: 如果你已经配置了足额的重疾险和医疗险,可以考虑用这类产品来强化特定场景下的极端风险保障(如经常出差人士的交通意外)。同时,它的满期金给付特性,也适合用来做未来某个时点(如孩子上大学、自己退休)的确定性财务规划。

- 想为孩子做长远规划的父母: 为孩子投保,由于年龄小,保费极低,可以获得长期的保障。满期时孩子正值青年,这笔钱可以作为他/她的创业、婚嫁启动金。

需要谨慎考虑的朋友: 如果你寻求的是高投资回报,那么这类产品不适合你,它的收益重在“确定”而非“高额”。如果你连最基础的医疗、重疾保障都还没有,建议优先配置那些消费型的健康险,用有限的预算先解决“大病花钱”的问题。

三、投保前,你必须弄清楚的几个关键点

心动不如行动,但行动前一定要搞清楚下面这几件事,避免误解:

- 保障期限与缴费期限: 这是两个概念。保障期可能是保20年、30年或至70岁等;缴费期可能是趸交(一次交清)、3年交、5年交等。通常缴费期越短,总保费越少,但年均压力大;保障期越长,年均保费越低,但总投入可能更多。要根据自己的现金流来规划。

- 看清保障责任细节: 仔细阅读条款中的“保险责任”部分。重点看:

- 一般身故/全残保险金:在不同年龄段(如18岁前、后)是如何赔付的?是赔保费、现价还是保额?

- 满期保险金:具体返还多少?计算公式是什么?

- 特定意外额外赔付:到底涵盖哪些意外情况(如航空、公共交通)?赔付倍数是多少?

- 了解“现金价值”: 这是保单退保时你能拿回的钱。在投保前期,现金价值通常低于已交保费,如果中途退保会有损失。两全险的现金价值会随着时间增长,最终在满期时接近或等于满期保险金。

- 健康告知不能马虎: 虽然两全险以寿险责任为主,健康告知通常比健康险宽松,但依然要认真对待。问什么答什么,如实告知,这是未来顺利理赔的基础。

- 计算真实收益率(IRR): 如果你非常看重“返钱”部分,可以拉一个Excel表,把每年交的保费和满期能拿回的钱,用IRR函数算一下内部收益率。这会让你对这份“储蓄”的收益水平有一个非常清晰、理性的认识,多数情况下在2%-3%左右(复利)。

总结

总的来说,开元1号·福保金生两全保险是一款特点鲜明的产品。它用“满期返还”满足了人们“怕钱打水漂”的心理,用“特定高额保障”提供了阶段性的风险聚焦解决方案,尤其适合追求保障与储蓄双重功能、偏好确定性、且自身处于责任重大阶段的年轻群体。

但它不是“万能险”。请你记住:它的核心是“保障+确定返还”,而非高收益投资。 在考虑它之前,请务必确保自己和家人的基础健康保障已经做足。投保时,务必吃透条款,明确自己的保障期限、缴费能力,以及最关键的——你买它到底是为了解决什么问题?是想留一笔钱给未来,还是想加强特定风险保障?

希望这篇解读能帮你拨开迷雾,更清晰地认识这款产品。保险是复杂的金融工具,买对不买贵,适合自己才是最好的。