少儿专属,重疾最高赔付280%!

【一图看懂】横琴互联网小飞象重大疾病保险:少儿专属,重疾最高赔付280%!

你好呀!最近是不是也在为孩子的健康保障做功课?看到“小飞象”这个名字,是不是觉得挺亲切的?今天,咱们就来好好聊聊这款专为孩子们设计的“横琴互联网小飞象重大疾病保险”。它主打“少儿专属”和“重疾最高赔付280%”,听起来很厉害,但具体是怎么回事呢?别急,我这就用最通俗的话,帮你把这张“图”看明白。

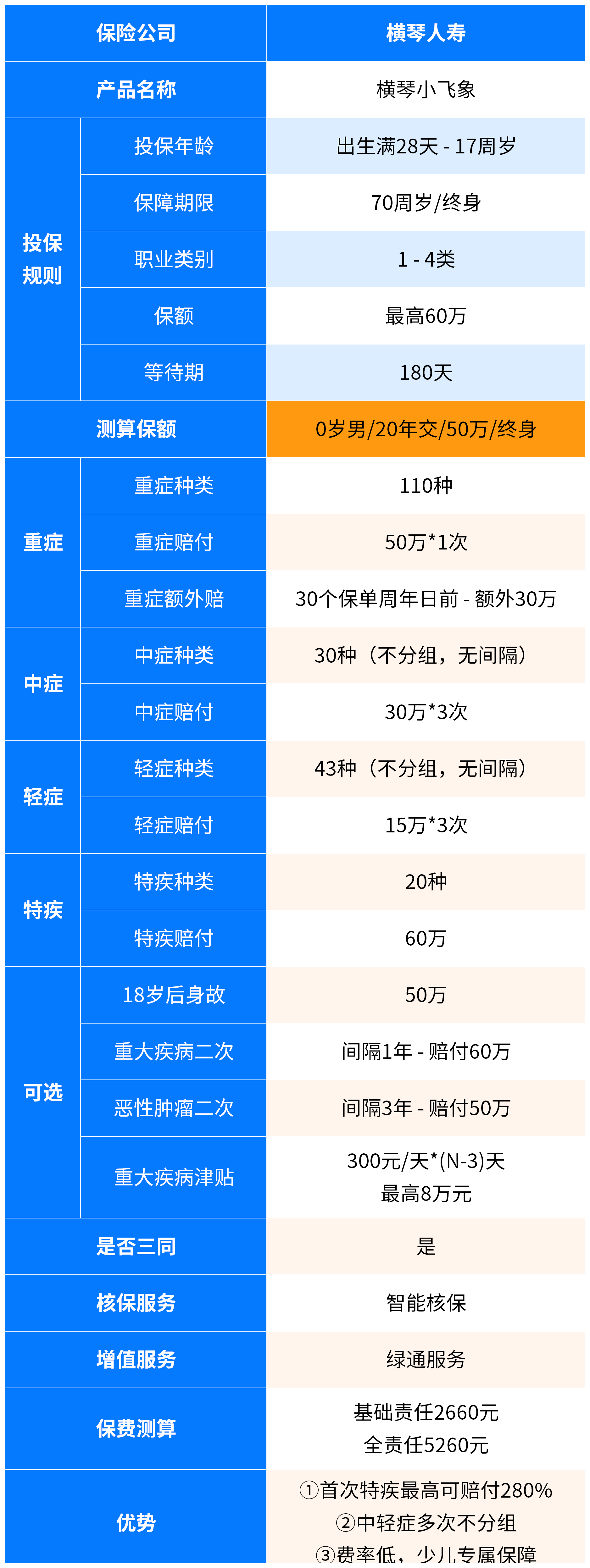

简单来说,这是一款专门给孩子买的长期重疾险。它不像医保那样实报实销,而是万一孩子不幸得了合同里约定的重大疾病(比如白血病、严重手足口病等少儿高发疾病),保险公司会直接赔一笔钱。这笔钱可以用来支付医疗费、康复费,也可以弥补家长因照顾孩子而造成的收入损失,非常灵活。

- 少儿特疾加倍赔:针对20种少儿特定疾病(如白血病、严重川崎病等),额外赔付100%保额。

- 罕见病关爱加倍:针对10种少儿罕见病,额外赔付150%保额。

- 前30年送保障:在保单前30年(或60岁前,以较早者为准),首次确诊重疾,额外赔付60%保额。

- 叠加效果惊人:如果孩子在保障早期不幸罹患合同约定的少儿罕见病,最高可实现100%(基础)+60%(前30年额外)+150%(罕见病额外)=310%保额的赔付(注:标题中“280%”为常见宣传口径,实际最高可达310%)。

一、产品核心特点拆解:它到底“强”在哪?

小飞象重疾险的保障结构很清晰,我们可以把它想象成一个“基础套餐”加多个“超值加料包”。

1. 扎实的“基础套餐”:重症、中症、轻症全覆盖

它覆盖了125种重疾、35种中症、40种轻症。重疾赔1次,但中症和轻症可以多次赔付(中症最高2次,轻症最高3次),而且赔付比例在市场上有竞争力。这意味着不仅是大病,一些程度较轻的疾病也能获得理赔,让孩子在健康出现小问题时就能得到一笔资金支持。

2. 给力的“加料包”:少儿专属,层层加码

这才是它的精髓!普通的成人重疾险,孩子也能买,但“小飞象”专门为儿童阶段做了强化:

- “前30年额外赔”加料包:相当于在孩子成长最关键、家庭责任最重的阶段,保险公司免费送你60%的保额。比如买了50万保额,这期间确诊重疾,先赔80万(50万+30万)。

- “少儿特疾”加料包:针对白血病等20种孩子容易得的重大疾病,再额外赔100%。接着上面的例子,如果患的是少儿白血病,再赔50万,总共就是130万。

- “罕见病”超级加料包:针对10种少儿罕见病,额外赔150%。如果患的是合同里的罕见病,那么总赔付就是50万+30万+75万=155万!

这种设计,精准地放大了孩子在成长期最需要保障时的杠杆作用,用同样的保费,撬动了更高的保障。

3. 灵活实用的“可选包”:按需定制

你可以根据预算和需求,选择附加:

- 重疾多次赔付:担心一次重疾理赔后保障中断?可以附加这个,让保障持续有效。

- 癌症二次赔付:癌症复发、转移、新发的风险较高,这个附加项非常实用。

- 身故/全残保障:可以按需选择。

- 投保人豁免:强烈建议加上!如果作为投保人的家长不幸得了重疾、中症、轻症或身故,孩子后续的保费就不用交了,但保障继续有效。这是对孩子保障的“双重保护”。

二、适合谁买?投保前要想清楚的几件事

产品虽好,但也不是“闭眼入”。看看它是否适合你的家庭。

最适合的人群:

- 0-17岁的未成年人:这是它的专属投保年龄。

- 注重少儿高发疾病保障的父母:如果你特别担心白血病、重症手足口病等儿童特定风险,它的额外赔付设计直击痛点。

- 追求高保障杠杆的家庭:希望在孩子年幼、保费相对便宜时,用有限的预算搭建一个足够高的保额“安全垫”。

投保前的重要思考:

- 先保大人,后保小孩:父母才是孩子最大的“保险”。在给孩子配置保险前,请务必确保家庭经济支柱的保障(如寿险、成人重疾险、医疗险)已经充足。

- 保额是关键:重疾险的本质是“收入损失补偿”。建议孩子的重疾保额至少做到50万,如果能达到80万或100万更好,以应对未来的医疗通胀和长期的康复费用。小飞象的“额外赔”特性,能让你的基础保额发挥更大效用。

- 保障期限选择:小飞象可以选择保30年,保至70岁,或保终身。预算有限,可选保30年,用最低成本覆盖孩子经济独立前的风险。预算充足,直接保终身,给孩子一份贯穿一生的保障。

- 健康告知要如实:这是一款互联网产品,投保流程简单,但健康告知环节一定要认真对待。对于孩子是否有早产、低体重、住院史、发育异常等情况,务必如实回答,这关系到未来能否顺利理赔。

三、投保建议:怎么搭配最划算?

了解了产品,也明确了需求,具体怎么操作呢?

建议配置思路:

- 基础必选方案:“基础责任(重/中/轻症)” + “前30年额外赔” + “少儿特疾/罕见病额外赔” + “投保人豁免”。这是核心保障组合,性价比最高。

- 增强方案:在基础方案上,如果预算允许,可以附加“重疾多次赔付”和“癌症二次赔付”,让保障的持久性和针对性更强。

- 记住,保险是组合拳:“小飞象”这样的重疾险是“给付型”,赔一笔钱。一定要为孩子配上“报销型”的百万医疗险(解决大额住院花费)和“小而美”的意外险(解决磕碰摔伤)。这样,医疗费用有医疗险报销,患病后的家庭收入损失和康复费用有重疾险弥补,保障网才完整。

总结一下

横琴互联网小飞象重大疾病保险是一款特点鲜明的少儿重疾险。它的最大优势在于通过“前30年额外赔”和“少儿特疾/罕见病额外赔”的多重叠加,在儿童和青少年阶段提供了极高的赔付杠杆,精准强化了孩子成长关键期的保障力度。

它非常适合那些想为孩子在保费相对便宜的阶段,搭建起一个高额、针对性强的重疾风险屏障的父母。在投保时,请务必抓住“高保额、保定期(或终身)、附加投保人豁免”这几个要点,并记得将它作为孩子健康保障“组合拳”中的重要一环,与医疗险、意外险协同配置。

最后,保险是爱与责任的体现。希望这份“小飞象”的解读,能帮你更清晰地规划孩子的保障,让这只“小飞象”真正承载起守护孩子健康成长的美好愿望。