上个月,我一老同学给我打电话,声音都在发抖。他爸查出了淋巴瘤,医生说有一种叫CAR-T的疗法,效果很好,但一针120万,完全自费。他问我:你说我买的那个百万医疗险,能报吗?

我翻了翻他发来的保单,心里一沉。买的是一款很老的产品,里头明确写着:细胞免疫疗法不在保障范围内。他沉默了很久,最后说了句:早知道当初换个好点的……这话我这几年听过太多次了。

但好消息是,如果他现在买的是京东安联的臻爱系列,那结局就完全不一样了。

CAR-T到底是什么?为什么这么贵?

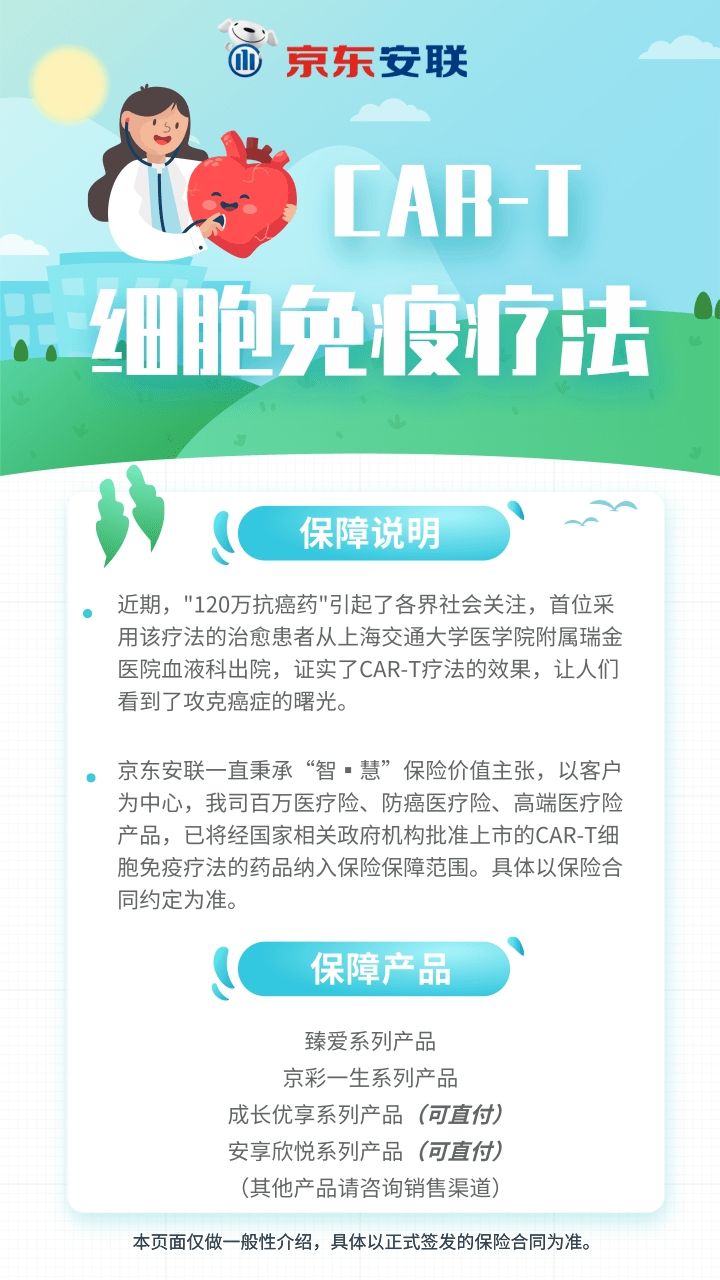

很多人第一次听说CAR-T,是因为去年那个“120万抗癌药”的新闻。上海瑞金医院血液科,第一位接受这种疗法的患者,经治疗后顺利出院。这不是普通化疗,而是把自己体内的T细胞抽出来,在实验室里给它们装上“导航系统”,再输回去,让它们精准杀死癌细胞。

听起来像科幻片?但这就是已经获批上市的技术。目前国内上市的CAR-T产品,针对的是淋巴瘤等几种血液肿瘤,效果相当惊人——那些传统治疗已经无效的晚期患者,很多人能被彻底治愈。

但问题就出在这价格上。120万一支,还是自费药,医保完全不管。普通人卖了房子都不一定凑得齐。

保险公司这次没掉队

以前遇到这种天价药,保险公司的反应通常是:等一等,看看情况再说。但这次京东安联反应相当快,直接把CAR-T疗法纳入了好几款产品的保障责任里。

比如下面这几款,现在都能报销获批上市的CAR-T药品费用了(具体以保险合同约定为准):

1、京东安联臻爱无限医疗保险2021版(个人版)

产品特点:

① 30 天至 65 周岁可投保

② 1200 万保额扩特定既往症

③ 重疾 + 甲状腺 + 乳腺结节 0 免赔

2、京东安联臻爱无限医疗保险2021版(家庭版)

产品特点:

① 最高1200万保额

② 健告宽松

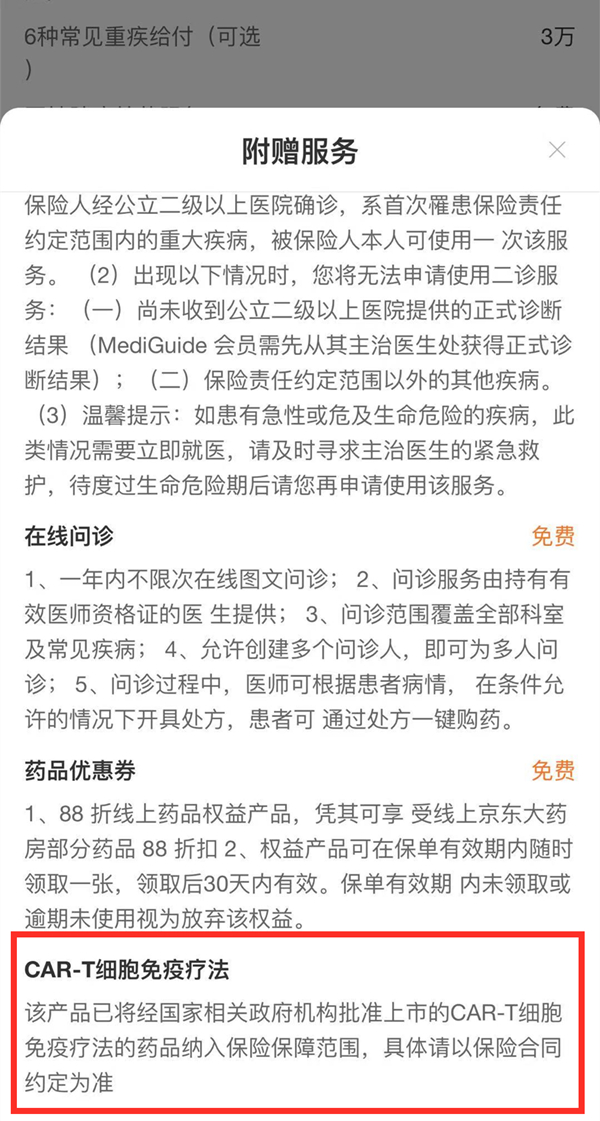

③ 重疾绿通、特药服务、二次诊断、住院医疗垫付一应俱全;

3、京东安联臻爱无限2021百万医疗保险(糖尿病版)

产品特点:

① 投保年龄 40 至 65 周岁,更贴合慢病人群

② 健告更宽松,糖化血红蛋白 (HbA1c) 不超过 9% 的患糖尿病客户符合健康告知可保

③ 保额更高,并增加了重疾绿通等增值服务

4、京东安联成长优享高端儿童医疗保险(2021版)

产品特点:

① 60 天至 14 周岁可投保

② 门急诊直付不限次和药

5、京东安联京彩一生防癌医疗险(豪华版)

产品特点:

① 30 天至 70 周岁可投保

② 300 万保额可附加质重和特疾

③ 三高可保

说白了,只要国内合法上市的CAR-T药品,这些产品都管。当然,前提是你得先投保,并且保单还在有效期内。

别被“百万医疗险”四个字骗了

很多人以为,买了百万医疗险就万事大吉了。我见过太多人,买的时候业务员说“什么都能报”,结果真出事了才发现——很多先进疗法、特效药,条款里根本没写。

为什么?因为医疗险的条款是固定的,而医学技术在飞速发展。五年前没人知道CAR-T是什么,保险公司自然不会写进去。但如果你买的产品本身就留了口子——比如明确写了“涵盖所有已获批的先进疗法”,或者像京东安联这次一样主动升级——那你的保障才会跟着时代走。

所以选医疗险的时候,别看宣传页写得天花乱坠,要翻到条款里“免责条款”和“保障范围”那几页。看仔细了:细胞免疫疗法写没写?靶向药、CAR-T有没有明确说能报?

不是所有CAR-T都能报

这里得泼一盆冷水。并不是你买了医疗险,就一定能报CAR-T。有几个坑必须注意:

第一,必须是国内获批上市的。目前国内只有两款CAR-T药品获批,适应症也都限定在特定血液肿瘤。如果你去国外买没获批的,或者医生超适应症使用,保险公司不赔。

第二,必须是在保障期内首次确诊。如果你投保之前就已经得了病,那属于既往症,不赔。

第三,有些产品会规定“必须在指定医院使用”。比如一些高端医疗险,要求是合同约定的网络医院才行。如果你自己跑去非网络医院,可能报不了。

这些细节,签合同之前一定要问清楚。

一个真实的理赔教训

我处理过一个案例。一个客户买了某家公司的百万医疗险,第二年不幸得了白血病。医生建议做CAR-T,客户兴冲冲去申请理赔,结果被拒了。为什么?他买的产品虽然号称“医疗险”,但条款里写的是“仅限社保范围内用药”。CAR-T是自费药,一分钱都不在社保目录里。

这就是典型的“买的时候不仔细看条款”。后来我帮他换了京东安联的那款,第三年他复发了,这次CAR-T的费用全部报销了。他跟我说:早知道多花几百块买这个……

这话我听了太多遍。几百块的保费差别,可能就是生与死的距离。

医生推荐的疗法,不等于保险能报

很多人有个误区:医生让我用什么药,保险公司就得报。不是这么回事。保险赔不赔,看的是合同条款,不是医生的医嘱。有些疗法虽然效果好,但还没被写入保险责任范围,或者属于“实验性治疗”,保险公司就可以不赔。

比如CAR-T,虽然已经获批上市,但很多老款的医疗险依然把它列为“免责”项目——因为条款里没写,保险公司完全可以拒赔。这也是为什么我一直强调,买医疗险要选那些“与时俱进”的产品,比如京东安联这种,主动更新保障责任的。

医疗险对比的时候,别光看价格。便宜几百块,结果关键疗法不赔,那省下来的钱还不够塞牙缝的。

最后说两句心里话

120万一支的药,对普通家庭来说是天价。但一个几百块的医疗险,就能把这天价转移给保险公司。问题是,你得买对产品,买对版本。如果你现在手里拿的还是两三年前的老保单,建议你赶紧翻出来看看——CAR-T、细胞免疫疗法、先进疗法这些词,在不在保障范围内。

如果不在,可以考虑换一个。别等到真要用时,才后悔当初的几百块没花对地方。