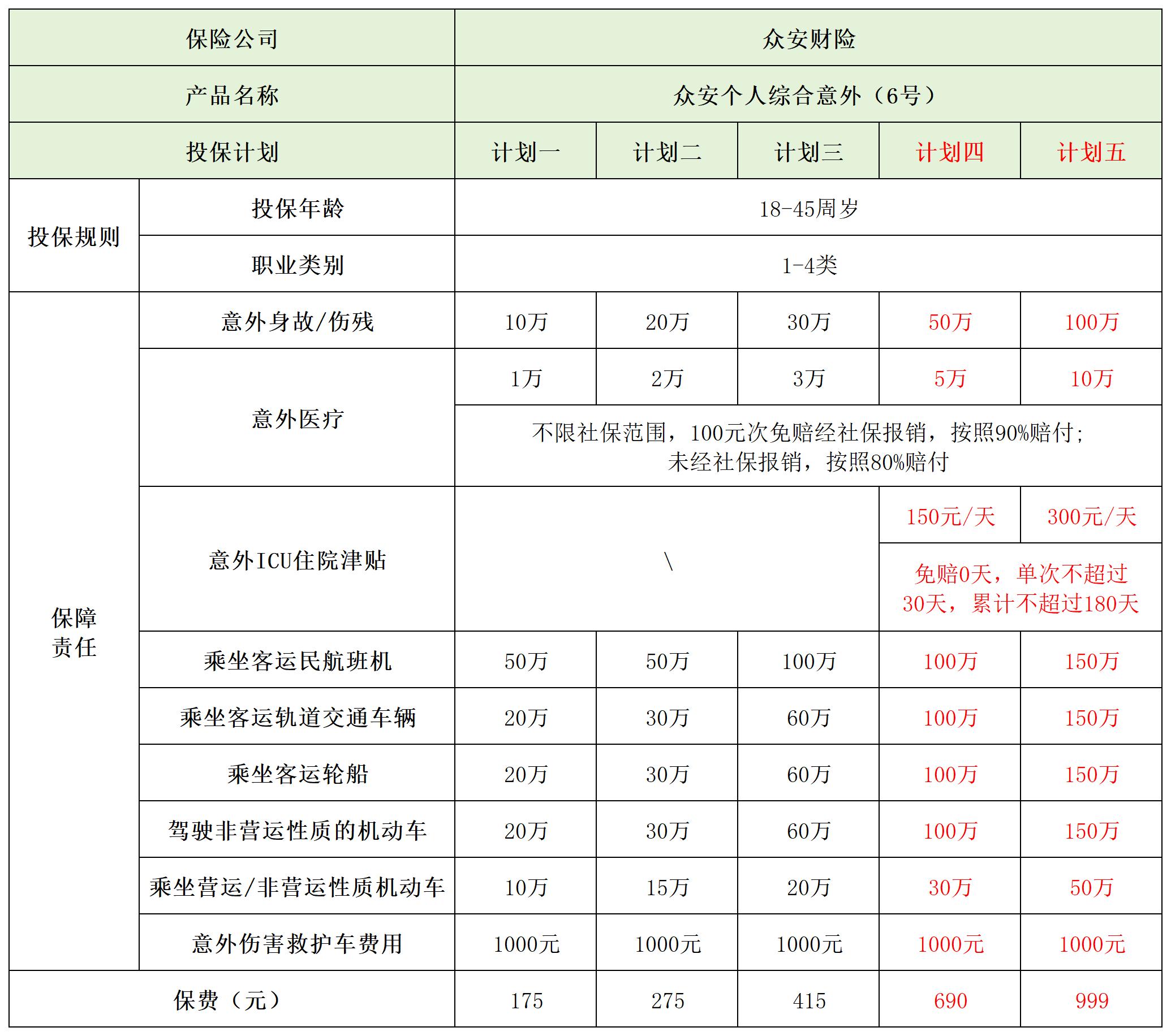

上周,一位做设计的同事下楼取咖啡时踩空,手腕桡骨骨折。手术加住院,花了三万多,医保报了一部分,自费药和进口钢板还得自己掏一万多。他这才想起来问我:“我好像买过意外险,这个能报吗?”我让他把保单找出来一看,一份年交两千多的长期意外险,只有20万身故伤残保额,意外医疗额度才1万,还只限社保内用药。他那一万多的自费部分,基本报不了。

这场景太典型了。很多人觉得意外险便宜简单,闭眼就买,真到用时才发现保障错位,白花了钱。作为一个喜欢扒条款的精算背景从业者,我觉得有必要把意外险这个“简单”产品里的门道拆解清楚。它不像重疾险或医疗险那么复杂,但买错的可能性一点不低。今天我们不谈虚的,就从最核心的“报销逻辑”说起,帮你理解怎么用一两百块钱,买到真正实用的保障。

意外险的核心不是保“死”,而是保“活”

很多人一提到意外险,第一反应是“死了残了才赔”。这其实是最大的误解。对于绝大多数普通人来说,意外险最有价值的部分,恰恰是发生概率最高、但严重程度相对较低的“意外医疗”。猫抓狗咬、鱼刺卡喉、运动扭伤、烧烫伤、摔倒骨折……这些才是我们生活中更常遇到的“意外”。它们通常不致命,但去门诊或住院治疗,花费从几百到几万不等。

所以,挑选意外险的第一要义,不是盯着那个百万身故保额,而是仔细审视“意外医疗”责任。这里有几个关键指标,直接决定了理赔时你能拿回多少钱。

拆解意外医疗:三个参数决定理赔结果

你可以把意外医疗想象成一个报销过滤器。这个过滤器有三个核心阀门:免赔额、报销范围、报销比例。它们共同决定了最终有多少医疗费能流入你的口袋。

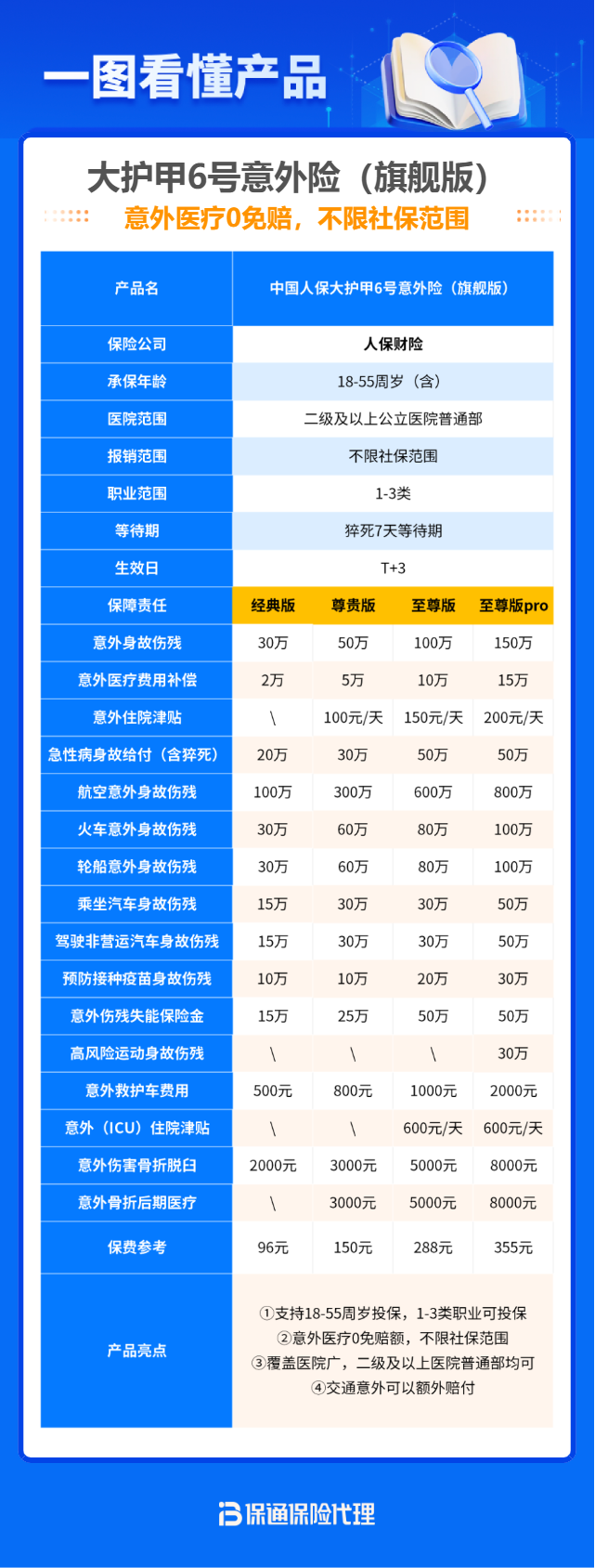

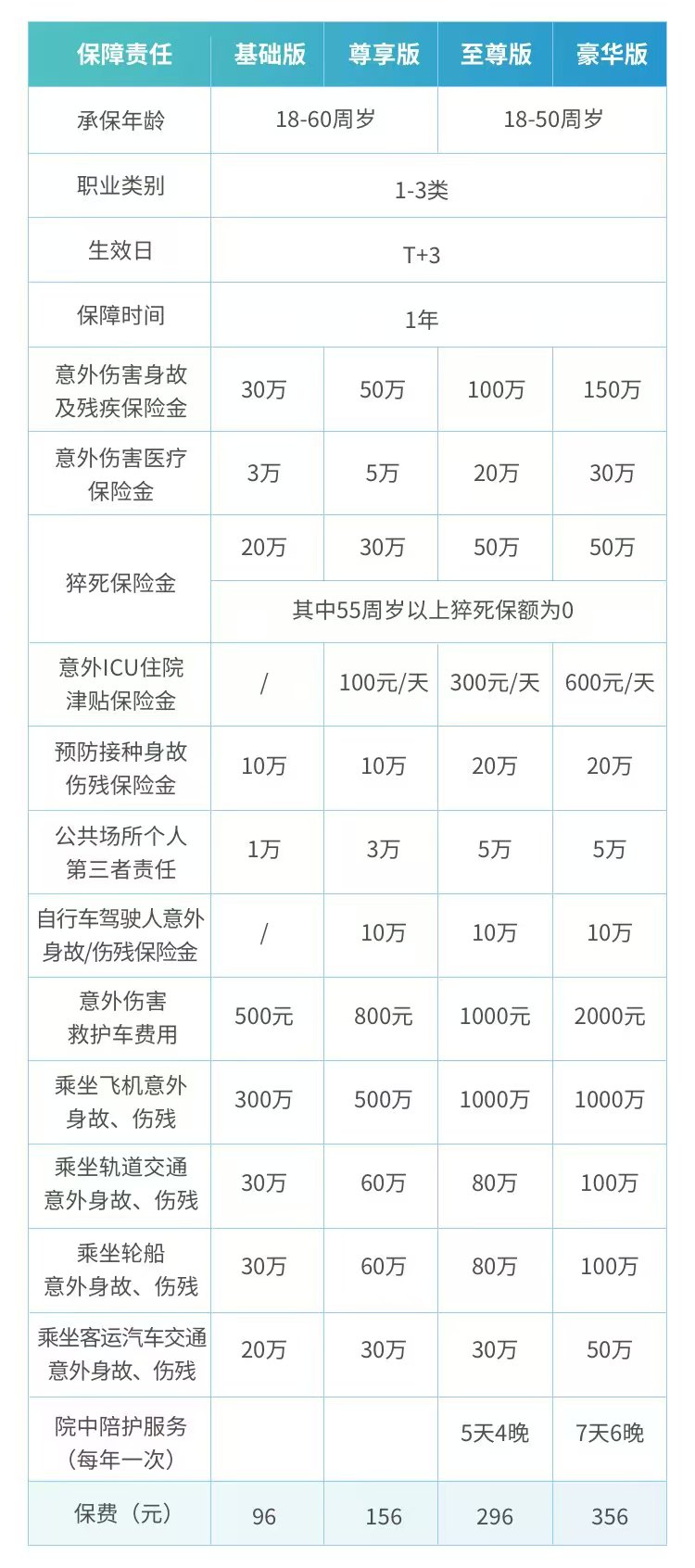

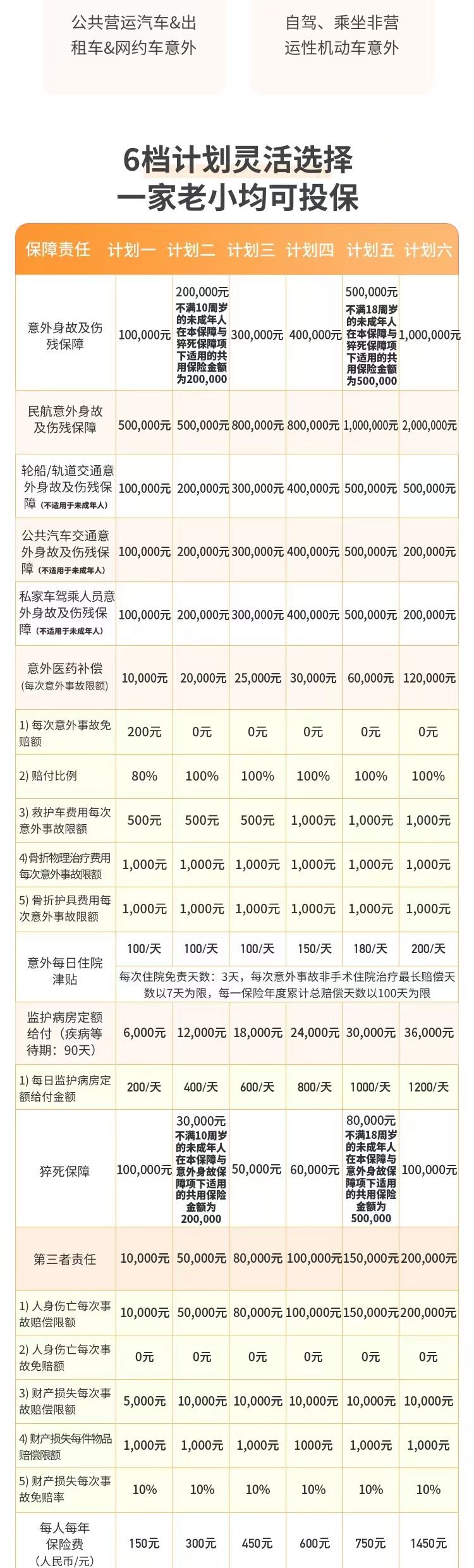

第一个阀门:免赔额。 这就是起付线。比如免赔额100元,意味着100元以下的费用自己承担,超过100元的部分才开始按比例报销。目前市面上优秀的成人意外险,普遍做到了“0免赔”,哪怕你只花了几十块钱处理伤口,也能全额申请理赔。这对处理高频小意外非常友好。

第二个阀门,也是最重要的阀门:报销范围。 这是最容易踩坑的地方。它分为两种:“限社保范围内”和“不限社保范围”。

- “限社保范围内”:只报销医保目录内的药品、诊疗项目和医疗服务设施。像骨折手术用的进口钢板、螺钉,很多不属于医保目录,属于“自费药”或“自费项目”,这部分费用保险公司不赔。

- “不限社保范围”:俗称“社保内外都能报”。这是目前市场主流优秀产品的标配。不管用的是甲类、乙类还是丙类(完全自费)药品和器械,只要治疗是合理且必需的,都在报销范围内。我同事如果买的是这种产品,他那块进口钢板的费用大概率就能覆盖了。

所以,在对比产品时,务必在条款里找到“意外医疗保险金”责任描述,确认报销范围。这是核心中的核心。

第三个阀门:报销比例。 通常在扣除免赔额后,按一定比例报销。常见的有80%、90%、100%。在0免赔且不限社保范围的基础上,如果能做到100%报销,那就是顶配的保障条件了,意味着符合责任的医疗费,保险公司全包。

理解了这三个阀门,你就能看懂大部分意外险产品的医疗责任优劣了。一个简单的公式:0免赔 + 不限社保范围 + 100%报销 ≈ 优秀的意外医疗保障。

除了医疗,这些保障点也值得关注

在确保意外医疗责任过硬的基础上,我们可以再看看其他加分项,它们能让保障更立体。

猝死保障: 从精算定义看,猝死属于疾病身故,而非意外。但近年来,因工作压力导致的猝死事件引发关注,很多成人意外险都将其作为额外责任加入。这对于经常加班、生活不规律的中青年群体是个很实用的补充。注意查看条款中对猝死的时间定义(通常是发病后24或48小时内死亡)。

住院津贴: 因意外住院,按天给付一笔津贴(如每天100元)。这笔钱是额外给付的,与医疗费报销不冲突,可以用来弥补误工费或营养费,很实用。

交通意外额外赔: 在一般意外身故伤残保额的基础上,如果因乘坐民航飞机、火车、轮船、营运汽车(含网约车)或自驾车发生意外导致身故伤残,会再额外赔付一笔钱。这相当于给经常出行的人加了一份免费的交通险。

按图索骥:不同人群的挑选侧重点

掌握了核心逻辑,我们就能根据不同人群的特点,有的放矢地挑选产品了。产品会迭代,但背后的挑选思路是相通的。

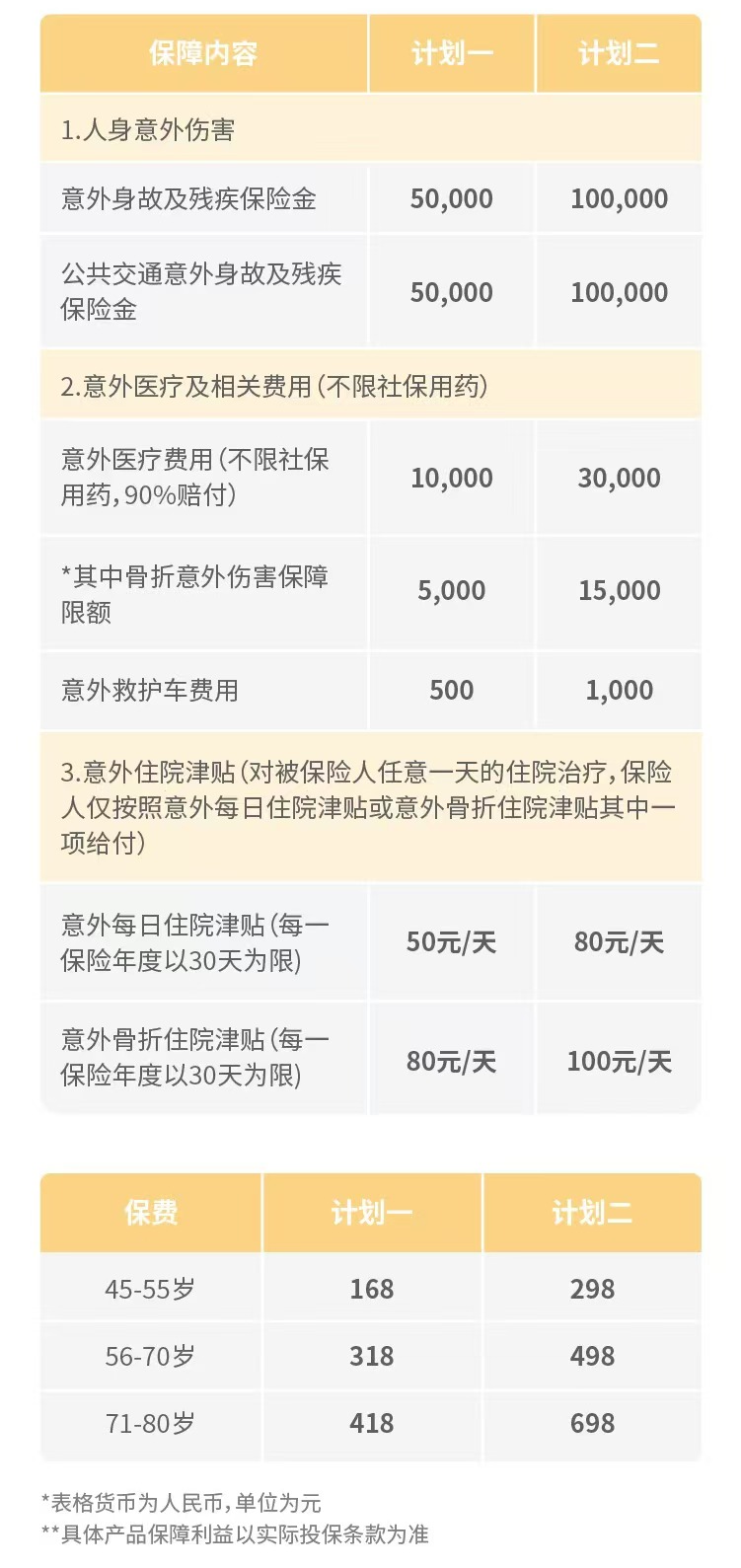

给家里顶梁柱(成人)买:保额要足,责任要全

成人,尤其是家庭经济支柱,挑选意外险的逻辑是“责任与保额并重”。意外身故/伤残保额建议至少覆盖3-5年的家庭必要开支,通常100万起步。同时,意外医疗责任要优秀(参考上面的顶配公式)。此外,猝死、交通额外赔等责任也最好具备。

这里需要特别提一下职业类别。意外险对职业的要求非常严格。大部分产品承保1-3类低风险职业(如办公室职员、教师)。如果你是程序员,但业余开网约车,那么在开网约车期间发生意外,保险公司很可能拒赔,因为这属于4类或以上职业行为,超出了保单约定的范围。投保时务必如实告知自己的主业,兼职或临时工作如果风险增高,也需要留意。

比如,市面上有一些产品,在成人意外险领域口碑不错。它们通常具备高保额(身故伤残百万以上)、顶格的意外医疗报销条件(0免赔、不限社保、100%报销),并且包含猝死和交通额外赔付。选择时,可以对比一下不同产品在细微处的差别,比如是否有住院津贴、救护车费用等。

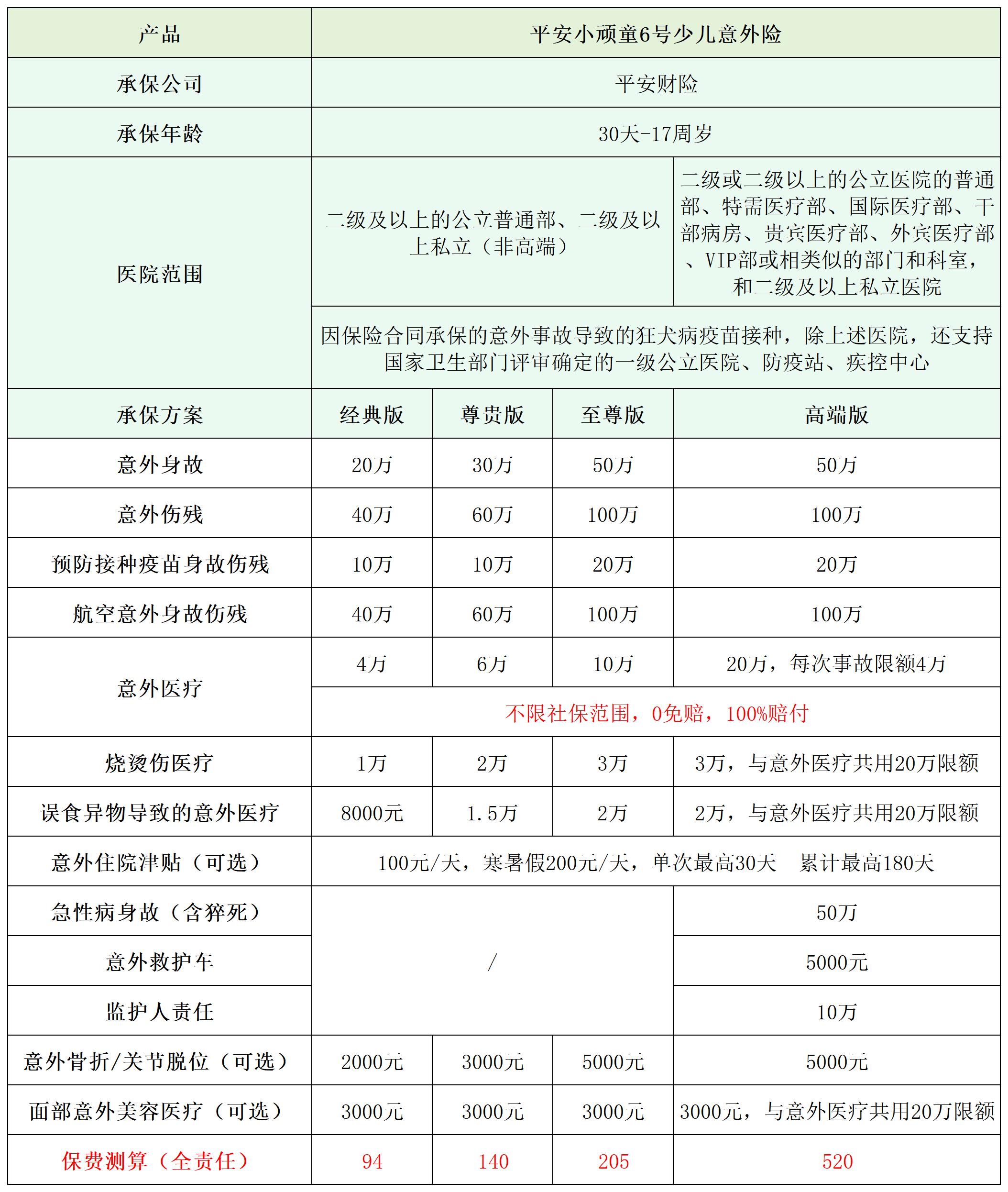

给孩子买:关注医疗和第三方责任

为孩子买意外险,思路完全不同。国家对于未成年人的身故保额有赔付限额(10岁以下不超过20万,18岁以下不超过50万),所以不必过分追求高身故保额。重点应该放在两方面:

- 优秀的意外医疗: 孩子磕碰摔伤、猫抓狗咬太常见了。意外医疗最好能覆盖私立医院(比如一些高端儿科诊所),并且报销条件宽松。这样孩子能得到更快速、体验更好的治疗。

- 第三者责任(熊孩子险): 这项责任非常实用。孩子不小心打碎商场贵重物品,或者玩耍时误伤小伙伴,需要家长承担的经济赔偿责任,可以由保险公司来支付。这算是给家长的“安心保障”。

一些专为儿童设计的意外险产品,会在这些方面做得比较突出。比如,有的产品虽然价格稍高,但能覆盖全球诊疗(方便出国旅行),并且明确包含未成年人责任险。

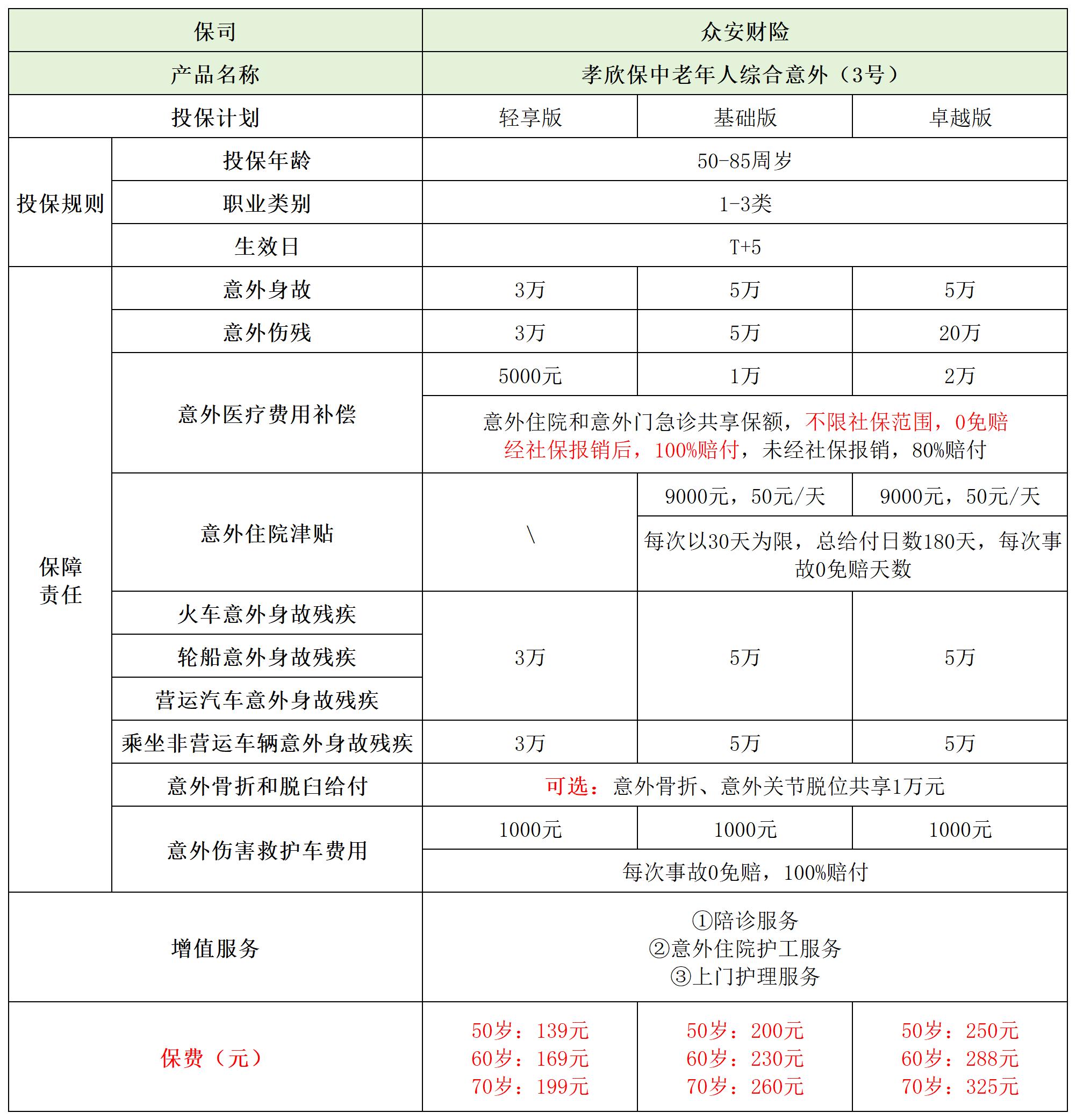

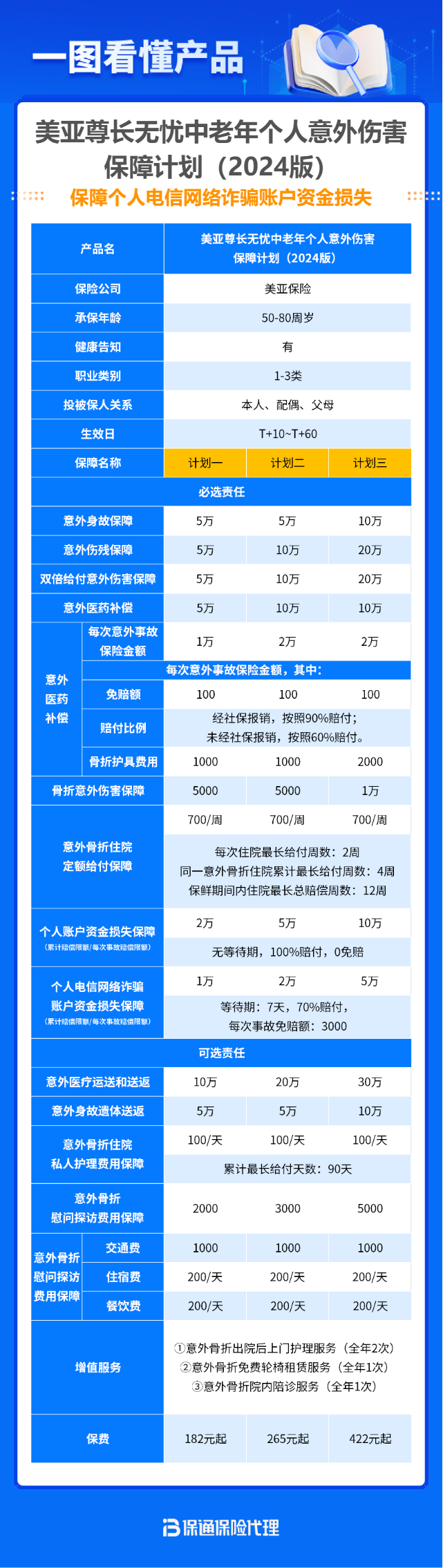

给父母买:聚焦骨折与医疗报销

老年人骨骼脆弱,摔倒骨折是最高发的意外风险。给父母挑选意外险,要重点关注:

- 意外医疗的保额和报销条件: 老年人住院费用可能更高,医疗保额不宜太低。同样要追求“不限社保范围”,因为很多用于老年骨折手术的器械和药品可能是自费的。

- 针对骨折的额外保障: 有些产品会提供“意外骨折保险金”或“骨折津贴”,一旦确诊骨折,直接给付一笔钱,或者按住院天数给付更高的津贴,很实用。

- 健康告知宽松: 老年人或多或少有些慢性病,要选择健康告知宽松甚至没有健康告知的产品,确保能买得上。

- 增值服务: 像住院陪诊、上门护理等服务,对子女不在身边的老人来说非常贴心。

市面上有针对中老年人的专属意外险,它们在产品设计上会做这些倾斜。比如,有的产品会直接包含骨折护具费用报销,有的则提供住院护工服务。

高危职业者:选择少,但要抓住关键

对于5-6类高危职业者(如建筑工人、刑警、高空作业人员等),可选择的产品本身就很稀缺。挑选时可能需要适当降低预期,但核心原则不变:

- 优先确认职业可投保: 这是前提,产品列表里必须明确包含你的职业类别。

- 尽力争取更好的医疗报销条件: 高危职业意外险很多只报销社保内费用。如果能找到一款可以扩展社保外用药的产品,哪怕报销比例只有80%或90%,也值得优先考虑,因为风险更高,用到自费项目的可能性也更大。

- 关注保额是否充足: 高危职业的身故伤残保额上限通常较低,在可选范围内尽量做高。

这个领域的产品迭代相对慢一些,但近年来也出现了一些突破,比如有产品开始尝试为部分高危职业提供社保外用药的报销选项。

最后几个实操建议

第一,买一年期的消费型产品就好。 不要买那种“长期返还型”意外险。它们通常价格昂贵,保障责任却可能很单薄,所谓的“返还”算上通货膨胀往往并不划算。意外险几乎没有续保难题,每年买一年期的,灵活又实惠。

第二,仔细阅读“免责条款”和“特别约定”。 这是除了保险责任外,最重要的部分。它会告诉你哪些情况不赔,比如是否包含高风险运动(潜水、跳伞)、是否对某些地区医院有限制等。这些细节决定了保障的边界。

第三,理赔材料要齐全。 意外医疗理赔,通常需要病历、医疗费用发票原件、费用明细清单、意外事故证明(如交警责任认定书、单位证明等)。如果是小额理赔,很多公司支持线上拍照上传,流程已经简化很多。

说到底,意外险是保险中最体现“杠杆作用”的品类之一。用一顿饭钱,就能转移生活中那些恼人又费钱的小风险。关键不在于买了多少,而在于买对了没有。希望下次你再看到意外险产品时,能一眼看穿它的“内核”,选出那张真正能为你兜底的保单。