去年秋天,我表妹小雅终于辞掉了那份让她天天想骂人的工作,成了一名自由插画师。头一个月,她在朋友圈晒咖啡、晒猫、晒自己画的稿子,整个人像刚放飞的鸟。可不到两个月,她半夜给我发微信:“姐,我生病了,去医院挂号,自费花了3000多…我是不是该交社保?”

她这一问,让我想起几年前我自己刚当全职妈妈那会儿,也踩过同样的坑。那时候我天真地以为,反正不交社保也饿不死,大不了以后全靠商业保险。结果差点吃了大亏。

今天我就拿小雅和我自己的经历,把自由职业交社保这事儿给你掰扯清楚。全文不整虚的,全是真金白银换来的教训。

第一个坑:以为不交社保没啥大问题

小雅一开始的想法跟我当年一模一样:“我又不上班,不交社保能省好多钱,大不了以后生病全靠百万医疗险。” 这话听起来没毛病,但你想想,社保不只是生病报销这么简单。在很多城市,外地户口想办居住证、积分落户、孩子上学、买车买房,都得先看社保有没有连续交。比如深圳买房要求连续5年社保,断一个月就得重算;北京积分落户要连续7年;上海外地小孩上学,父母得连续交满6个月。这些政策,你再有钱也绕不过去。

我当时就是因为在老家没交社保,后来想在大城市给孩子落户,才发现根本没法操作。所以,不管你是自由职业还是全职妈妈,社保这第一道防线,别轻易放弃。

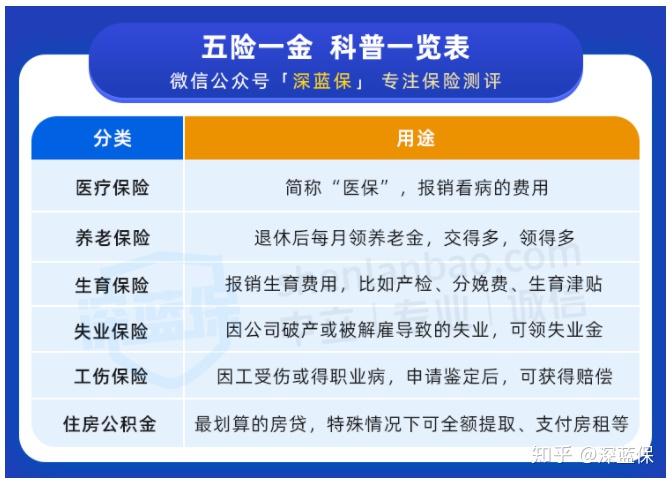

自由职业交社保,一般就两条路:按灵活就业人员交职工社保,或者回户籍地交居民社保。职工社保跟上班时一样,主要是医保和养老保险,待遇好但贵;居民社保便宜,但保障差一截。

咱们就拿小雅所在的广州举个例子,算笔账就清楚了。

第二个坑:选了居民社保,以为能省大钱

小雅刚开始想的是,居民医保一年才456块,职工医保一年要交5000多,差距太大了。她毫不犹豫选了居民医保。结果呢?去年她因为急性阑尾炎住院,花了将近8万,其中社保内费用5万。居民医保报销比例低,最后只报了3万多,自己掏了将近5万。她那个心疼啊。

咱们对比一下职工医保和居民医保的报销差距:

同样是住院10万,社保内费用7万,职工医保能报54720,居民医保只报48650,差了将近6000块。而且职工医保一年最高报销额度有111万,居民医保只有30万左右。万一得个大病,差距一下就拉大了。

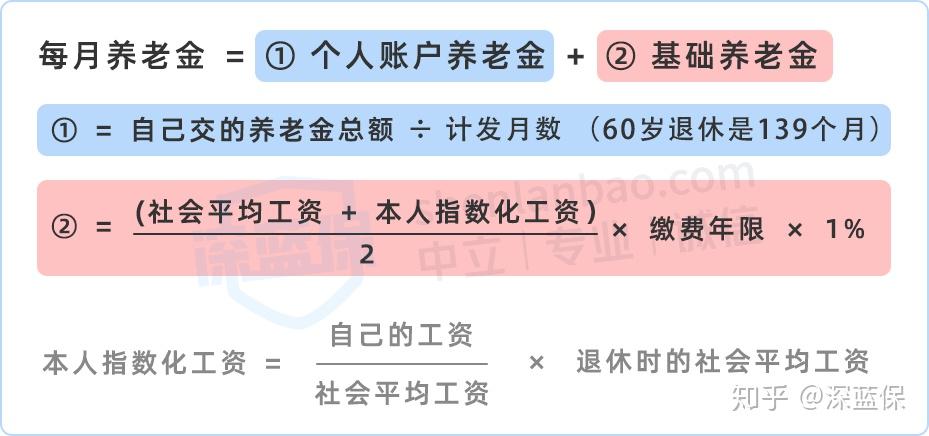

再说养老。小雅现在35岁,如果按最低基数交职工养老,一年要交9127块(其中一部分进个人账户),退休后每月能领1.2万左右。如果交居民养老的最高档,一年只交3600块(300块/月),退休后每月只能领2690块(按5%递增算的)。现在看起来省了5000多,但退休后每月少领9000多块,这笔账怎么算都不划算。

所以,我的建议是:只要经济条件允许,自由职业者尽量交职工社保。交居民社保虽然压力小,但保障也小,长远来看吃亏。

—— 这里可以插入一个“社保+商业保险组合”的产品推荐,比如一些专门为自由职业者设计的保险方案。

第三个坑:以为商业保险能完全替代社保

我当年也犯过这个错。那时候想着,社保那么贵,不如买份百万医疗险,一年才几百块,住院能报销上百万,多划算。后来才知道,这想法太天真。

商业医疗险有三大死穴:第一,它不能保证续保,今年买了明年可能就买不了,或者涨价;第二,它有免赔额(通常1万),小病小痛根本用不上;第三,它不能带病投保,身体出了问题再想买就晚了。而医保可以带病投保、保证续保,交满一定年限还能终身享受报销。这些优势,任何商业医疗险都做不到。

养老保险也一样。社保养老有国家兜底,每年会根据工资涨幅调整,有抗通胀的作用。商业养老险虽然也能领钱,但收益固定,跑不赢通胀的风险很大。

正确的做法是:先把社保这道基础防线建好,再根据个人情况配置商业保险。比如重疾险(防大病)、意外险(防突发)、定期寿险(防早逝)。只有社保+商保搭配,才是完美的保险配置方案。

小雅后来听劝,改交了职工社保。每月医保交463块,养老交760块(按最低基数),一年总共交1.4万多。虽然比居民社保贵了1万多,但她现在心里踏实多了。因为她知道,这1万多不是白花的,换来的是一辈子的医疗和养老保障。

到底怎么选?算一笔账就明白了

我拿自己和朋友的经历,再帮你算算职工和居民的差距。

医保方面:

职工医保一年比居民医保多交5101块,但住院报销比例高10%-20%,大病上限高70多万。而且职工医保交满10-15年(各地政策不同)后,就不用再缴费了,可以终身享受医保报销。居民医保不行,要一直交到老。

养老方面:

职工养老每年多交5000出头,但退休后每月能多领4倍多的钱。以广州为例,假设一个人从35岁开始交,65岁退休,交40年,职工养老每月领1.2万,居民养老只领2690块。这差距,不是一星半点。

所以,我的结论很明确:能交职工社保就交职工社保。压力大就选低一点的缴费基数,但别跳进居民社保的坑里。

—— 这里可以推荐一款适合自由职业者的“医保+养老”组合产品。

常见问题,一次性说清

问:退休时社保没交满15年怎么办?

很多地方可以办理延长缴费,或者一次性补缴。具体打12333问当地社保局。别拖,早问早解决。

问:挂靠朋友公司交社保行不行?

千万别干!这是违法的,一旦被查,不光钱白交了,还可能影响征信。我有个朋友就干过这种事,后来被公司坑了,社保断了,还差点被罚款。

问:交了社保,还需要买商业保险吗?

需要。社保是基础,不是全部。举个例子:医保最高报销额度虽然高,但很多进口药、自费药不报销。得了大病,几十万的自费部分还是得靠自己。所以,社保+商保才是完整的家庭保险规划。建议配置一份百万医疗险(覆盖自费药)+ 一份重疾险(弥补收入损失)+ 一份定期寿险(家庭责任)。

—— 这里可以推荐一款“自由职业者专属保险组合包”。

写在最后

小雅现在每个月都会主动提醒自己:“社保是底裤,商保是外套。” 虽然每年多花1万多,但她觉得值。因为自由职业本来就不稳定,社保是唯一确定的保障。

如果你也是自由职业、全职妈妈或者刚辞职的朋友,别犹豫,先把社保安排上。有了这道底线,再谈“诗和远方”才不慌。

如果觉得有用,转发给你身边需要的朋友吧。毕竟,谁都不想老了以后,连个看病的底气都没有。