你可能不知道,一份普通的百万医疗险,健康问卷里关于“结节”的问题,每年能拦住近三成的投保人。而这些人,恰恰可能是最需要保障的群体。

我最早研究保险,就是因为家里老人有高血压,买商业医疗险处处碰壁。那时候能选的只有当地的惠民保,虽然报销比例不高、免赔额也高,但总比“裸奔”强。这几年情况不一样了,市场像开窍了一样,开始出现一批专门为“非标体”(就是身体有点小毛病的人)设计的医疗险。它们不像惠民保那样有地域限制,保障责任也更扎实,有点像给惠民保做了一次“精装修”。

从“有没有”到“好不好”:医疗险的进化逻辑

以前的医疗险市场,逻辑很简单:身体好的年轻人,买常规百万医疗,价格便宜保障全;身体不好的中老年人,或者有结节、息肉、囊肿这些常见问题的,基本被挡在门外,只能退而求其次买惠民保。惠民保像个“大锅饭”,不挑人,但保障也相对基础,社保外报销比例低,免赔额动辄两万。

但需求就在那里。谁家没个血压血糖有点高的长辈?谁体检报告上没几个“建议随访”的小结节?这个巨大的市场空白,催生了新的产品形态。它们不再追求“绝对健康”的客户,而是尝试在“风险可控”的前提下,把门开得更大一些。这就是我们看到的“0健康告知”或“极简健康告知”的医疗险。

这类产品的核心,其实是一种“责任除外”的智慧。保险公司想:我如果把最高发、最花钱的几种严重既往症(比如癌症、严重心脑血管疾病)明确列出来不保,那么其他的一般小毛病,风险是不是就相对可控了?这样一来,有甲状腺结节、乳腺结节、肺结节的人就能买了,将来如果得了其他病,比如肺炎、阑尾炎,或者不幸罹患合同里没有除外的重疾,照样能赔。这对消费者来说,是从“完全没有保障”到“有了大部分保障”的质变。

新玩家入场:大公司的“普惠”尝试

最近引起我注意的,是国寿财险推出的一款叫“惠享保(免健告)”的产品。大公司下场做这类产品,信号意义挺强的。它意味着这种产品模式不再是中小保险公司试水的小众选择,开始进入主流视野。

这款产品就是典型的“高配版惠民保”思路。全国都能买,最高报销比例能到100%,保额给到600万。它最吸引人的地方,是把“健康告知”这个最大的门槛拿掉了。不管你有没有高血压、糖尿病,或者各种结节息肉,都能买。当然,天下没有免费的午餐,它有自己的一份“特定严重既往症”清单。买之前如果已经得了清单上的病,以后因为这个病及其并发症住院,是不赔的。

这张图把它的核心保障列得很清楚。我仔细看了下,它的保障责任确实比大部分惠民保要厚实。除了常规的住院医疗,还包含了每年最高200万的院外特药(这是很多惠民保的短板),以及质子重离子治疗、重疾住院津贴。特别是重疾住院0免赔这一条,很实用。生了大病,每一分钱都是救命钱,没有免赔额意味着社保报销后,符合条款的费用可以直接按比例报销,压力小很多。

关键细节:不赔什么,比能赔什么更重要

买这类“免健告”或“宽健告”的医疗险,最重要的一件事,就是搞清楚它“不保什么”。这直接决定了你的保障有多大用处。

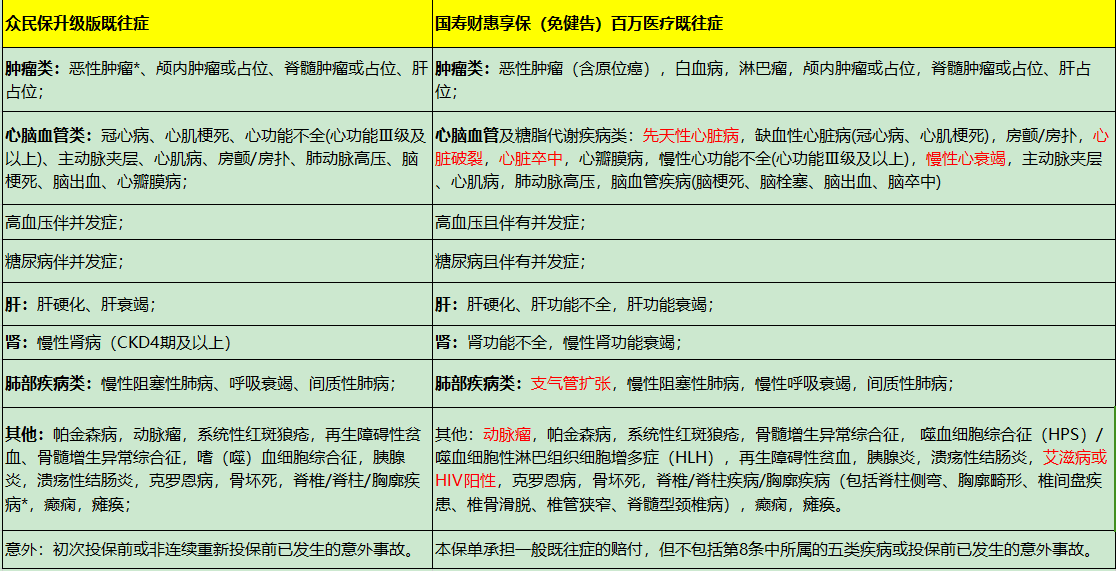

以国寿财这款产品为例,它不赔的“特定严重既往症”清单是理赔的关键。我对比了市面上另一款热门产品“众民保”,发现国寿财的清单确实更长一些。其中比较引人关注的是“支气管扩张”。这是一种相对常见的慢性呼吸道疾病,如果被保人恰好有这个问题,那就要慎重考虑,因为未来所有相关的呼吸系统住院治疗都可能无法理赔。

所以,选择这类产品,绝对不能只看“能买”就冲动下单。一定要把那份“除外责任”清单拿出来,对着自己或家人的病历本仔细核对。如果已有的疾病在清单上,那这份保险对这个疾病就是无效的;如果不在清单上,那恭喜你,找到了一个不错的保障缺口填补方案。

这就像给你一把伞,但说明书上写明“不防特大暴雨”。如果你们那里只是经常下小雨,这把伞就非常有用;但如果你们那儿就是暴雨频发,这把伞的意义就大打折扣了。搞清楚天气(你的健康状况)和伞的缺陷(产品的除外责任),才能做出正确选择。

它适合谁?一个真实家庭的投保思考

我以自己家为例来说吧。我父亲有二级高血压,长期服药控制,买普通百万医疗险基本都被拒。母亲体检有乳腺结节三级。以前,他们只有惠民保。

如果现在让我帮他们重新规划,我会把这类“免健告百万医疗”纳入重点考虑。对他们而言,高血压和乳腺结节都不在国寿财那份“特定严重既往症”清单里(清单里是“3级及以上高血压”和“乳腺恶性肿瘤”)。这意味着,他们可以正常投保。未来如果父亲因为高血压引发的脑卒中(中风)住院,这属于清单里的“严重脑血管疾病”,不能赔。但如果他是因为肺炎、骨折或者不幸得了清单以外的癌症(比如肺癌)住院,那就可以获得理赔。对我母亲来说,如果未来结节恶化成乳腺癌,不能赔;但如果得了胃癌、肠癌,就可以赔。

你看,保障是有条件的,但比起完全被拒保,这个条件是可以接受的。它用一种相对公平的方式,为身体状况不佳的人群提供了一个“上车”的机会。当然,如果身体完全健康,能通过常规百万医疗险的健康告知,那肯定优先选保障更全面、价格也更优的常规产品。

市场不止一个选择

除了国寿财这款,市场上还有其他类似定位的产品。比如有的产品是“极简健康告知”,可能只问两三条(比如是否患过癌症、尿毒症等);还有的产品是0健康告知的一年期重疾险。这些产品共同构成了一个“非标体保障矩阵”。

在做医疗险对比时,我的思路是:

第一梯队:身体完全健康或仅有极轻微异常(如单纯甲状腺结节1-2级)→优先选择常规百万医疗险,保障最全面,费率最优。

第二梯队:有较多体检异常(如多种结节、息肉、囊肿,或控制良好的慢性病)但不符合常规产品健告→重点考察“免健告/宽健告”百万医疗,仔细对比除外责任清单。

第三梯队:有严重既往症,或年龄极大→本地惠民保是最后的兜底,必须配上。

这个选择逻辑的核心,就是“匹配”。没有最好的产品,只有最适合你当前健康状况的产品。

写在最后:保障是一种动态配置

保险不是一锤子买卖,尤其是健康险。我们的身体状况在变,保险产品也在迭代。今年可能因为一个小结节被拒保,只能选“免健告”产品;但明年结节消失了,或许就能换上保障更好的常规产品了。

对于因健康问题而选择受限的朋友,我的建议是:先利用好当下能买到的最好的产品,把基础的、大额的医疗费用风险覆盖住。同时,保持健康的生活习惯,定期复查。也许过一两年,你的身体状况改善了,市场也出现了更好的产品,那时再做调整也不迟。

医疗险的世界,正在从只服务“标准体”,慢慢向包容“非标体”转变。这背后是数据模型的进步,也是保险理念的回归——保障更多人,分散更多风险。作为消费者,我们终于可以不用因为体检报告上的几个小箭头,就彻底失去获得高额保障的资格。这本身,就是一种进步。