很多人以为,买年金险就是给自己存一笔雷打不动的养老金,到了年纪按月领钱,安稳无忧。其实不是这样。我在保险公司理赔和核保部门待了五年,看过太多保单,发现很多人买年金险,根本不是规划养老,而是在给自己挖一个“现金流枯竭”的大坑。他们只看到了几十年后那个诱人的数字,却完全忽略了中间几十年里,这笔钱会被彻底锁死,动弹不得。当急用钱的时候,退保的损失可能远超想象,所谓的“安全稳定”,是以牺牲你人生黄金期的资金灵活性为代价的。

“像我,应该不会长寿吧。长寿了存款也会见底,还是在此之前死了的好。”

这本书描绘的场景触目惊心,但更触目惊心的是,很多人试图用一份错误配置的年金险来对抗这种风险,结果可能适得其反。

2000年时,我们的社会抚养比还是5:1,也就是5个人缴养老保险,1个人领养老金,到现在抚养比就变成了2.8:1。

养老问题确实迫近,但解决方法不是闭着眼睛往一个篮子里扔钱。年金险只是一种工具,用对了是盾牌,用错了就是枷锁。

最近市场最大的变化,就是利率下行。官方文件已定,预定利率3%的产品将全面下调至2.5%。这意味着什么?意味着同样一笔钱,未来能产生的确定收益大幅缩水。有测算显示,新产品养老年金的整体收益可能下调40%,增额寿险下调19%。换算一下,100万总保费,20年的收益可能相差20万以上。而重疾险的保费则可能上涨。这个九月,可以说是分红险“保证利率2.5%”底线的最后窗口期。这种“保证+浮动”的模式,听起来是“进可攻退可守”,但你真的理解其中的“浮动”意味着什么吗?

上面这些即将在9月30日下架的产品,宣传点无外乎“保司实力强”、“分红实现率高”、“回本速度快”。但作为一个看过无数理赔纠纷和退保投诉的人,我必须提醒你:这些词听听就好,千万别当成你掏钱的决定性理由。保司实力再强,合同里没写的收益,一分也不会多给你。分红实现率是过去的,不代表未来。回本速度快,往往意味着前期现金价值极低,万一用钱,损失惨重。

收益幻觉:写在合同里的数字,不等于你能用的钱

决定买年金险前,第一个要破除的幻觉就是“高收益”。很多人一上来就问“哪个产品收益最高”,这就像问“哪把刀最锋利”一样,忽略了你要用它来切菜还是砍树。

年金险的收益,尤其是纯年金险,是白纸黑字写在合同里的,看起来很确定。但它的特点决定了它是“前低后高”。前期现金价值可能远低于已交保费,如果你在头十年、二十年里因为疾病、失业、家庭变故急需用钱,选择退保,能拿回来的钱可能少得可怜。我处理过一个案例,一位客户交了五年保费共50万,因确诊癌症急需手术费,想退保取钱,发现现金价值只有32万,直接亏损18万。他当时买的还是一款号称“收益第一梯队”的产品。这就是流动性风险,在买年金险时最容易被忽略,也最致命。

所有理财都逃不开“不可能三角”:收益性、安全性和流动性。股票收益高、流动性好,但不安全。银行存款安全、流动性好,但收益低。年金险呢?它用极高的安全性和还不错的长期收益,换来了极差的流动性。它本质上不是“投资”,而是“现金流规划”,是把现在的钱,平滑地转移到未来某个确定时点去花。

所以,关键问题不是收益多少,而是你规划的未来,和产品设计的未来,是不是同一个未来。

需求错配:你想给孩子存学费,它让你80岁才能领

这是最常见的坑。很多人买年金险,需求是模糊的,只是觉得“该存点钱养老/给孩子”。结果往往买错类型。

如果你是为了自己养老,就该选60岁甚至65岁才开始领取的养老年金,让资金有更长时间复利增值。如果你是为了孩子15年后上大学,那就该选在孩子18-22岁期间能集中领钱的教育年金。如果你是想留一笔钱给孩子创业婚嫁,那么侧重身故传承、现金价值增长快的增额终身寿可能更合适,或者选择可以附加万能账户、领取更灵活的年金。

需求错配的后果很严重。

西安的高阿姨去银行存钱,听到柜员说年金的“高收益”,就把钱存成了年金险。 几年后发现,保单显示的几千万的高收益,是到105岁才能领取,现在退保甚至要亏损一半。

这就是典型的需求与产品不匹配。你以为买的是随时能取的“储蓄罐”,其实是个到点才能开的“时间胶囊”。

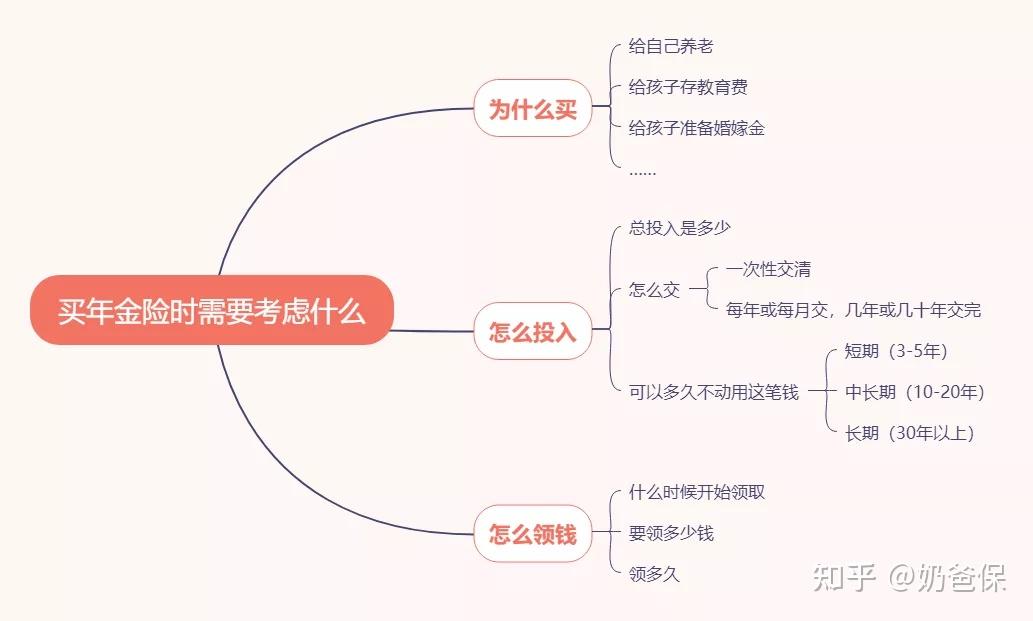

所以,买年金险的第一步,不是看产品列表,而是拿张纸,回答三个问题:

1. 我准备用这笔钱解决什么问题?(养老?教育?传承?)

2. 我预计什么时候开始用这笔钱?(10年后?30年后?)

3. 我能投入多少,并且保证这笔钱在未来多少年内绝对不动用?

想清楚这些,你才能进入下一步:看产品。

产品迷阵:揭开“高收益”宣传下的真实面目

当前市场上的年金险,大致可以分为传统型(固定收益)和分红型(保证+浮动)。在利率下行背景下,分红型因为有一个“保底+预期”的结构,关注度很高。但请记住,分红是不保证的,可能为0。

下面我们看看几款有代表性的产品。注意,我的重点不是鼓吹谁最好,而是帮你分析不同产品的设计逻辑,适合什么样的人,以及你可能忽略的陷阱。

1. 追求高领取与终身现价:以“鑫禧年年尊享版”为例

这款产品提供了两种方案:一个侧重高领取,一个侧重高现金价值。它的特点是“终身有现价”,即使开始领钱了,保单里也始终有一笔钱(现金价值),急需用钱时可以退保或贷款取出来。这适合既想退休后多领钱,又希望万一有事能有一笔应急资金的人。但要注意,高领取往往意味着前期现金价值增长慢,如果选择高领取方案,在领取前几年退保,依然可能亏损。

2. 想早点退休与资金灵活:“大富翁3.0”的思路

这款产品允许最早40岁就开始领取年金,这在市场上比较少见。同时它支持加减保,资金使用相对灵活。它适合那些希望提前退休,或者对资金灵活性有一定要求的人群。但灵活性是一把双刃剑,加减保条款虽然写进合同,但通常有额度、次数限制,而且过早开始领取,会严重削弱长期复利效果,总收益未必比晚领取的产品高。

3. 分红型的博弈:“福满满5号”的保证与浮动

这是一款分红型养老年金,保证领取20年。它的吸引力在于,如果保险公司投资效益好,分红可能带来超越3%预定利率的收益。但前提是“如果”。它适合能接受收益有一定不确定性,但希望博取更高上限的投资者。你需要问自己:如果未来几十年分红一直很低,甚至为0,仅靠保证部分的那点收益,我能否接受?

4. 给高龄父母的礼物:“利安安享颐生”与“一生关爱”

这类产品最高投保年龄可达80岁,第二年就能领钱,对高龄人士非常友好。它们解决的是“即时养老补充”问题。但代价是,因为积累时间短,其长期收益率通常较低,更多是提供了一个安全、稳定的现金流渠道,而不是资产增值工具。给父母买,要明确这就是“发工资”,别指望赚多少收益。

产品很多,但原理相通。不要被五花八门的名字和宣传语迷惑,抓住核心:领取时间、领取金额、现金价值变化、以及是否匹配你的用钱计划。

不同的投入计划和领取方式,收益也会有差别,感兴趣的朋友可以点击下方链接,奶爸直接帮你测算。

照妖镜IRR:自己动手,戳破收益泡沫

业务员给你看的计划书,上面密密麻麻的数字和漂亮的增长曲线,最容易让人头晕。要破局,你必须自己会算一个核心指标:IRR(内部收益率)。

IRR可以理解为这笔投资在你持有期间的真实年化复利。它是考虑时间价值的,比简单的“总领取/总保费”科学得多。年金险的收益高低,最终要看长期IRR能到多少。

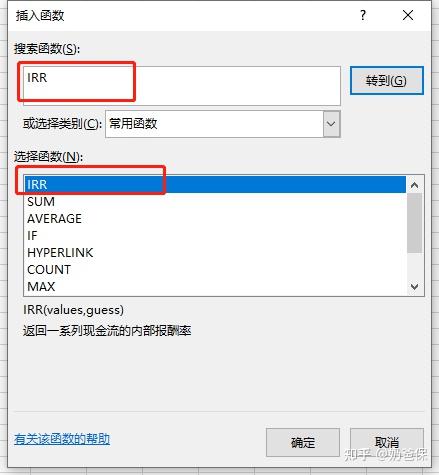

1.打开excle

2.列出现金流

3.找到IRR函数公式

4.选定数据列表

5.计算出IRR

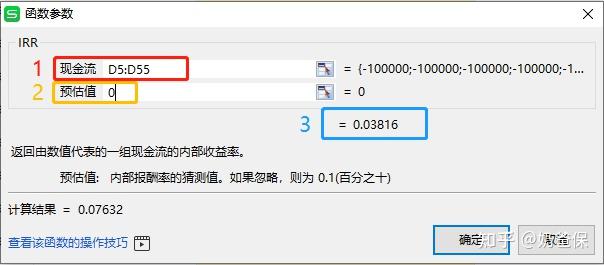

计算IRR的关键,是列对现金流。记住一个原则:你口袋里的钱流出,就是负值;流入,就是正值。 从你第一年交保费开始,到每年领取,再到最后可能退保拿回现价,整个过程列出来。

具体操作很简单,用Excel的IRR函数:

1. 在一列中依次输入现金流。比如,年交10万,交5年,那么前5年就是 -100000。从第N年开始每年领2万,就输入 20000。最后一年退保拿回50万,就输入 50000。

2. 在空白单元格输入公式 =IRR(选中所有现金流单元格)。

3. 回车,得到的百分比就是IRR。

学会这招,你就有了“火眼金睛”。任何业务员给你推产品,你都可以说:“请把不同年龄的现金价值表给我,我自己算一下IRR。” 当你能自己算出80岁时IRR是3.5%还是3.8%时,你就不会被“收益顶尖”这种模糊的话术牵着鼻子走了。

买前灵魂五问:避开我见过的那些“坑”

结合我见过的纠纷,总结几个最重要的注意事项:

第一,保障是否已做足? 年金险是理财,是“锦上添花”。你人生的“雪中送炭”是健康保障。如果还没配置足够的重疾险、百万医疗险和意外险,请先解决这些。一个罹患重病都缺钱治的人,谈几十年后的养老收益毫无意义。在考虑重疾险怎么买、重疾险对比时,优先级永远高于年金。

第二,是否理解了“流动性枷锁”? 再问自己一遍:投入的这笔钱,未来15-20年内,我确定完全用不上吗?孩子的教育、父母的医疗、换房的首付、自己的事业转折,都不会动用它吗?如果答案不是绝对肯定,请减少投入额度,或者选择现金价值增长更快的产品。

第三,警惕“即缴即领”的陷阱。 这类产品回本极慢,几乎完全丧失了资金的时间价值。它唯一的应用场景非常狭窄,通常不适合普通人的养老规划。

第四,“保证领取”是什么意思? 比如保证领取20年。意思是,如果被保人领了5年就身故了,保险公司会把剩余15年该领而未领的钱,一次性给受益人。这是为了防止“早逝”带来的本金损失,是一个很重要的保障条款,挑选时要关注。

第五,保费是否成了负担? 千万别让保费支出影响当下生活质量。通用原则是家庭年收入的10%以内用于保障型保险,理财型保险另算,且一定要用绝对闲置的资金。断供退保的损失,比你想象的大得多。

总结:年金险不是答案,而是你规划的一部分

我们都会老去,都需要面对“活得太久,钱却花光”的风险。年金险提供了一种“对抗长寿风险”的解决方案,即把一笔钱转换成终身现金流。但它不是唯一的,更不是完美的。

它的价值不在于收益多高,而在于“确定性”和“纪律性”。它强制你为未来储蓄,并确保你在约定的未来一定能拿到钱。在投资环境多变、人性易于挥霍的背景下,这种强制性和确定性,本身就是一种价值。

所以,正确的态度是:把年金险看作你养老资产配置中的“压舱石”或“防守基石”,而不是全部。 用它来覆盖退休后最基本、最刚性的生活开支。在此之上,你可以用其他更具波动性但也可能收益更高的投资(如基金、股票等)去追求更好的生活品质。这才是“进可攻,退可守”。

最后,市场在变,产品也在变。在利率下行通道中,锁定一份长期保证利率的产品,从长期看或许是有利的。但前提是,你真的需要它,并且配置得恰到好处。别因为“停售”而恐慌性购买,就像不要因为超市打折就买一堆自己不需要的东西回家。

养老规划是一场马拉松,年金险只是一双合适的跑鞋。鞋很重要,但更重要的是跑步的人(你的整体财务健康)、跑步的计划(你的资产配置)以及坚持跑下去的毅力(持续的投入和纪律)。希望这篇文章,能帮你选对那双鞋,更稳健地跑向终点。