上个月我爸在自家五金店里搬货,一个没站稳,梯子晃了一下,差点摔下来。虽然最后只是扭了脚,但那一瞬间我跟我妈都吓坏了。我爸这个店开了快十年,就他和一个老师傅两个人,从来没想过要买什么保险。这次之后,我硬着头皮开始研究,才发现给这种小生意、小作坊的“老板”和员工一份保障,原来有这么专门的保险——雇主责任险。

我一开始完全不懂,以为就是普通的意外险。后来才知道,如果员工(哪怕就一两个)在工作期间受伤,老板是要承担赔偿责任的。一份雇主险,保的其实是老板的钱包,转移了这个用工风险。我花了快两周,对比了市面上好几款产品,发现这里面的差别,比我想象的大多了。

先搞懂基础:雇主险到底保什么?

简单说,它保的就是员工在工作期间(以及条款扩展的时间,比如上下班路上)发生意外或职业病,老板依法要赔给员工的钱。这笔钱可能包括医疗费、误工费、伤残赔偿金,甚至身故赔偿金。

这就引出了第一个关键点:它和工伤保险是什么关系? 我咨询了做保险经纪的朋友,他打了个比方:工伤保险是国家的“基础食堂”,而雇主险是老板自己买的“加餐小灶”。如果员工有工伤保险,出事了先走工伤保险报销。但工伤保险的赔偿有上限,且有些情况(比如评级较低的伤残、自费药、诉讼费用)可能覆盖不全,这时候雇主险就能补上差额,或者在没有工伤保险的情况下(比如很多灵活用工、临时工),直接顶上。

所以,对于我爸这种个体户,或者我朋友开的那种只有三五个人的小工作室,雇主险其实挺有必要的。毕竟真出点事,个人很难扛得起几十万的赔偿。

横向对比:三款主流雇主险方案怎么选?

我主要研究了人保、平安和太保的三款针对小微企业的方案,发现它们虽然框架类似,但在细节上各有侧重,适合不同的情况。

方案A:人保雇主险(1-6类职业)

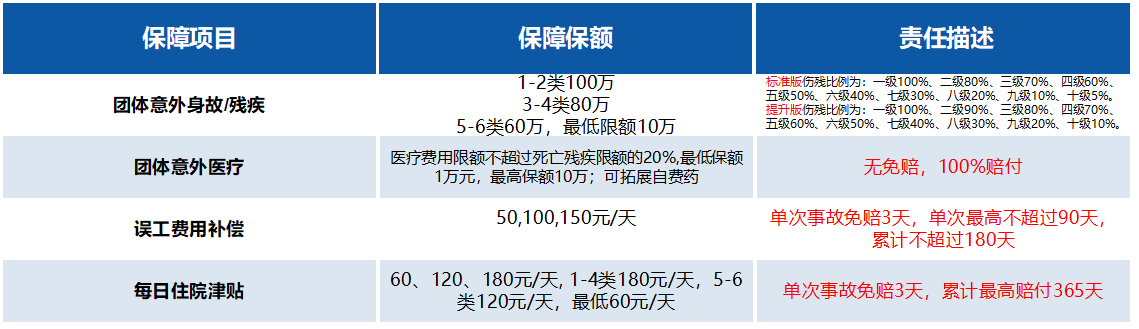

这款产品是我重点看的,因为它明确写了“可保高空”,适用范围广。我爸店里偶尔也要爬高换灯具、装招牌,这点很吸引我。

产品介绍

它的核心保障数据是这样的:

投保须知

我看到的优点:

- 职业类别覆盖广:从1类坐办公室的到6类高空作业的都能保,很多同类产品只保到4类。

- 扩展责任实用:赠送的“24小时扩展”和“上下班途中”条款,等于把保障从8小时工作拉长到了全天,对员工来说更安心。

- 医疗可拓展自费药:这点在实际理赔时可能很关键,很多意外险只报社保内用药。

需要特别注意的细节(我差点踩坑的地方):

- 高空作业有特别约定:如果高空作业没系安全带、没戴安全帽,出事了赔偿额会减半!这其实是保险公司在督促做好安全措施,但对老板来说,安全教育必须到位。

- 投保有门槛:最少要5人起投。像我爸这种只有2个人的店,就得找其他同样需要的小老板“拼单”,或者考虑别的方案。

- 行业限制多:钢铁、船舶、危险品等行业直接不保,建筑、钢结构等行业要加费。投保前一定要仔细核对职业分类表。

它的理赔条款也写得非常具体,几乎把可能扯皮的地方都提前约定了:

特别约定

看完这些条款,我的感受是:买保险就是买条款。哪些医院能报、多久要报案、要准备什么材料,白纸黑字写清楚了,理赔时才不会懵。比如它列出的那几个不赔的医院地区(北京平谷、四川宜宾等),就是历史上骗保高发地,保险公司直接“拉黑”了。虽然我们不在那些地方,但这也提醒我,看病前最好先确认医院是否在保单范围内。

方案B:平安小微企业无忧版

这款产品最大的优势是投保灵活,1个人就能起投,完美解决了我爸店里人少的问题。它的保障责任相对基础,死亡伤残、医疗、住院津贴都包含,但保额选项比人保那款低一些,最高身故保额一般做到50万左右。

适合谁: 员工人数少(1-4人)、职业风险较低(主要是1-3类,比如设计工作室、咨询公司、小零售店)的老板。它的投保流程在线化做得很好,比较省心。

美中不足: 对于有高空作业、或职业类别在4类以上的工种(比如需要操作小型机械的),要么不能保,要么需要单独询价,灵活性不如人保那款。

方案C:太保“雇保宝”基础套餐

这款产品在价格上比较有竞争力,主打一个性价比。它通常将死亡伤残、医疗费、误工费打包成一个固定保额的方案,比如30万身故/伤残+3万医疗。

适合谁: 预算非常有限、员工流动性不大、且想快速搞定一份基础保障的小微企业主。它的条款相对简洁,容易理解。

需要注意: 它的扩展责任(如24小时、上下班)通常是需要额外付费添加的,而且对高风险职业的限制更严格。在对比时,一定要把加上的扩展责任和总保费,跟其他产品的基础包含责任做对比,才能看出真实性价比。

我的选择思路与家庭保险规划的结合

最后,我并没有立刻下单。因为我意识到,给店里买保险,不能孤立地看,它应该是我家整体家庭保险规划的一部分。

我爸是家庭主要经济来源,他的风险保障应该是第一位的。所以我的思路是:

- 先保人,再保财:我给我爸优先配置了高额的定期寿险和意外险(个人),确保无论店里发不发生事故,家庭经济支柱倒下都有兜底。这是个人层面的保险配置方案。

- 再补上经营风险:在个人保障做足后,再考虑雇主险,用来转移他作为老板需要承担的赔偿责任,保护家庭资产不被一次工伤事故拖垮。

- 组合搭配:由于人少,我可能会倾向于选择“平安小微企业无忧版”保基础,同时给需要偶尔爬高的我爸,单独补充一份高额的个人意外险(特别注意要包含高空责任)。这样组合,可能比强行拼单买5人起的雇主险更贴合实际,也更经济。

这个过程让我深刻体会到,保险怎么买,没有标准答案。核心是搞清楚:你想转移什么风险?你的预算是多少?你的实际情况(人数、工种)符不符合产品要求? 把这三个问题想明白,产品对比才有意义。

给同为“企二代”或小老板的几点真心建议

1. 职业类别是命门:千万别为了省钱,把安装工报成文员。一旦出险,保险公司查实职业不符,绝对会拒赔。老实按最高风险工种来报。

2. 关注“特别约定”:像高空作业减半赔偿、特定地区医院不赔这些,都印在合同特别约定里。买之前逐字看完,不懂就问。

3. 理赔材料是王道:合同里要求的“工伤认定书”、二级以上公立医院病历、事故证明等,平时就要有意识地去了解和准备。出事后48小时内报案,并按照清单收集材料。

4. 把它看作成本,更是保障:对小生意来说,这笔保费是实实在在的成本。但换个角度想,它买来的是经营过程中的安心,是对员工负责的态度,也是对自己家庭资产的保护。这份钱,值得花。

给我爸研究保险的这半个月,比我上班写方案还累。但看到最后整理出来的对比表格和方案思路,心里踏实了不少。至少下次他再爬高,我能说一句:“爸,梯子扶稳了,保险我也看好了,但你还是要小心点!” 这可能就是成年后,能为父母做的一点小事吧。