深夜11点,手机屏幕的光映在脸上,我正对着电脑审核一份理赔材料。客户在支付宝上买的医疗险,因为急性胰腺炎住院,花了8万多。材料齐全,诊断明确,但理赔岗的同事还是皱起了眉头——投保时客户有脂肪肝病史,健康告知里问到了“肝脏相关疾病”,他勾了“否”。

最终,因为未如实告知,这份理赔被拒了。客户电话里很委屈:“支付宝上点几下就买了,那些问题我看都没仔细看……”

这种场景,在我干理赔的5年里见过太多。支付宝、微信上的保险,买起来太方便,方便到让人忘了保险的本质是一份严肃的法律合同。今天不聊虚的,就扒一扒支付宝上几款主流产品,用理赔员的眼光看看,哪些是真靠谱,哪些是“看起来很美”。

支付宝卖保险,到底靠不靠谱?

先说结论:平台靠谱,但产品不一定都适合你。

支付宝就是个巨大的“保险超市”,货架上的商品来自人保、平安、国泰等保险公司。你买的每一份保单,最终都是和这些保险公司签的合同,受《保险法》和银保监会监管。理赔时,也是保险公司审核赔不赔,支付宝主要是传递材料。

所以,纠结“支付宝保险靠不靠谱”没意义。真正该问的是:“支付宝上哪款产品条款对我友好,不容易在理赔时扯皮?”

一、支付宝上的保险靠谱吗?

二、支付宝上的保险有哪些,能买吗?

三、支付宝保险理难吗?

四、奶爸总结

点击下方链接,问问奶爸,哪款支付宝保险产品最适合你~

重疾险:健康福系列,真的“福”吗?

支付宝的重疾险,主打“健康福”系列,分少儿、定期、终身、一年期好几款。我们重点看两款争议最多的。

健康福(保20/30年):便宜,但保障有硬伤

这款是人保健康承保的定期重疾险,主打“性价比”。但看多了理赔案,我对它有个很大的顾虑:它没有“中症”保障。

什么叫中症?比如“单个肢体缺失”、“中度脑损伤”,比轻症严重,但没达到重疾标准。很多主流重疾险,中症能赔50%-60%保额。而健康福(定期版)直接跳过了这一层,只有重疾和轻症。

这意味着,如果得了条款里的“中度”疾病,这款保险一分不赔。我处理过一个案子,客户因车祸导致“中度瘫痪”,生活无法完全自理,但不符合“严重瘫痪”的重疾定义。如果他买的是带中症的产品,能拿到几十万理赔款渡过难关,但他买的就是这类缺失中症的产品,最终只能自己扛。

它的优势是价格确实便宜,30岁男,50万保额保到70岁,每年保费四千左右。适合预算极其紧张,只想覆盖最极端风险的年轻人。但你要清楚,这是用保障范围换来的低价。

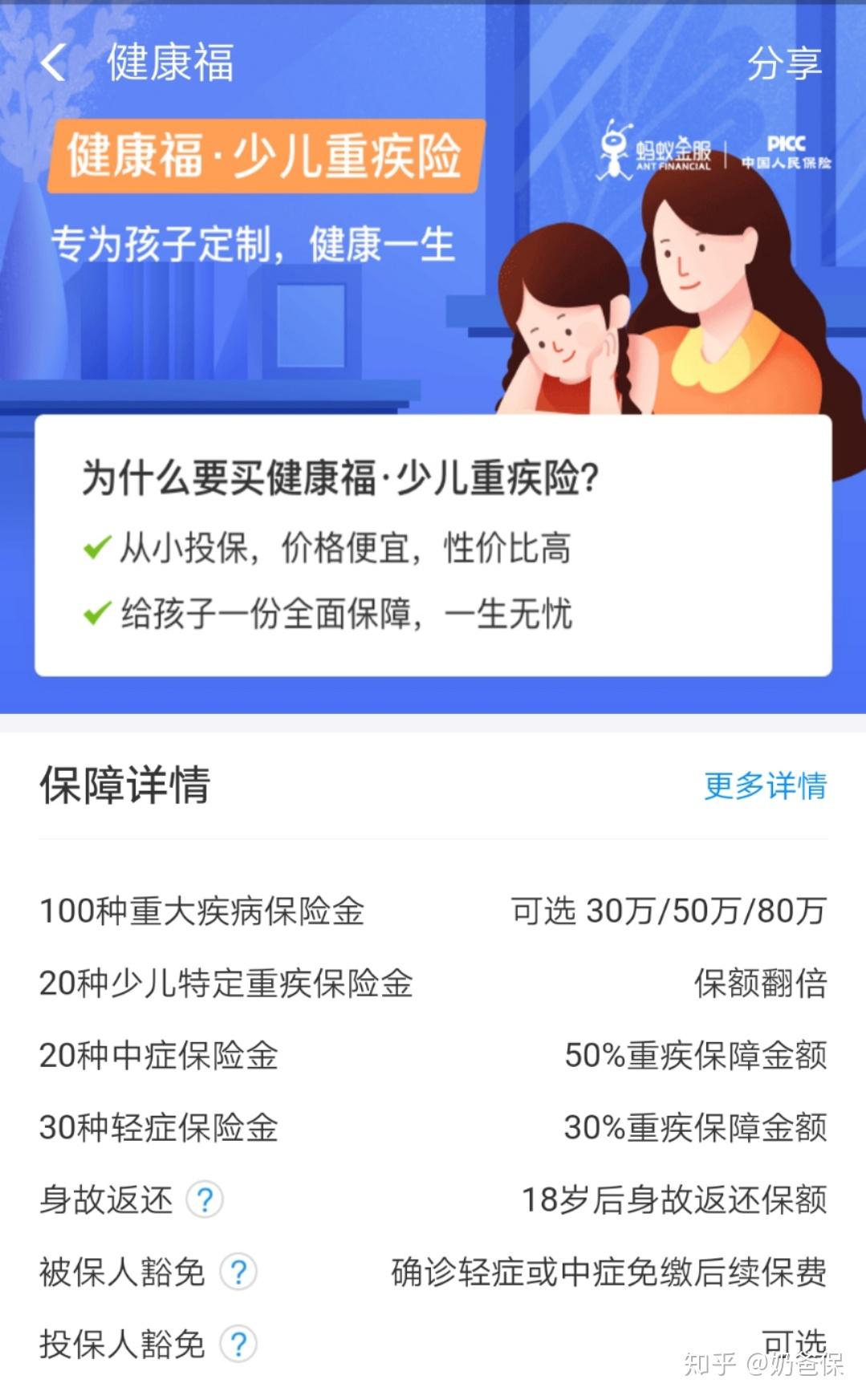

健康福少儿重疾险:责任全,但性价比被“卷”没了

给孩子买,这款产品责任是齐全的:重疾、中症、轻症、特疾、身故都有。但保险市场太“卷”了,它的优势并不突出。

比如少儿高发特疾,它只额外赔100%保额。而市面上第一梯队的少儿重疾险,像妈咪保贝新生版,对白血病等特定疾病能赔200%-300%保额。孩子万一不幸患病,多赔100万和少赔100万,对一个家庭是天壤之别。

所以,如果你只在支付宝里挑,它可以考虑。但如果你愿意跳出平台稍微对比一下,会发现有更多“卷王”产品,同样的保费,能买到更高的保障。

医疗险:好医保的“保证续保”,是定心丸还是文字游戏?

医疗险是支付宝的拳头产品,尤其是好医保长期医疗险,卖得最好。我们把它和另一款尊享e生放在一起看。

好医保长期医疗2020:6年保证续保,但有个“隐形门槛”

它的最大卖点是“6年保证续保”。意思是,在这6年里,就算你理赔过,或者产品停售了,保险公司也必须让你续保。这对消费者非常有利。

但理赔员视角看,它有两点需要注意:

第一,健康告知相对宽松,这是优点,但也导致核保不严。很多人带病投保也能通过,为后续理赔埋下纠纷隐患。我开头说的那个案例就是典型。

第二,它的“质子重离子”治疗报销,只限定上海质子重离子医院。如果未来这家医院排不上队,你去其他城市同类医院,它是不报的。而有些医疗险的质子重离子责任,不限定医院。

总的来说,它仍然是百万医疗险里的优等生,尤其适合看重续保稳定性的朋友。但投保时,健康告知务必逐字逐句看,别乱勾。

众安尊享e生2019:保障更灵活,但续保是悬念

这款产品在支付宝上的版本是“阉割版”,去掉了海外医疗、特需部等增值服务。它的优势是保障灵活,可以附加特药、赴日医疗等。

最大的短板是:不保证续保。每年都要重新投保,如果某年你身体变差,或者产品停售,就可能买不到了。医疗险最怕的就是生病后断保。

所以,它更适合作为短期保障补充,或者身体健康、追求高额保障的年轻人。想获得长期安稳的保障,还是好医保的“保证续保”更踏实。

如果您选择不了,可以来找奶爸帮忙评估~

意外险:便宜简单,但细节藏“坑”

意外险看似简单,其实猫腻不少。支付宝上主要看两款:无忧保和萌宝保。

众安无忧保百万综合意外:成人首选,但报销有限制

这款是成人综合意外险里性价比不错的。保额高,交通意外额外赔,还可选猝死责任(注意:猝死认定非常严格,通常要求6小时内死亡)。

理赔时容易出问题的地方是“意外医疗报销”。它只报销社保范围内的费用,且有100元免赔额。什么意思?

比如你摔伤骨折,用了进口钢板或自费药,这部分钱它不报。或者看门诊花了300,社保报了一部分,剩下的钱如果没超过100块,它也报不了。虽然是小钱,但体验不好。

市面上很多优秀的意外险,能做到0免赔、报销社保外费用。所以,无忧保适合追求高意外身故保额的人。如果更看重意外医疗的报销体验,可以再看看别的。

国泰萌宝保(少儿款):基础保障够用,但保额有“天花板”

给孩子买,萌宝保是个合格的选择。意外医疗6万额度,不限社保,100%报销,这点比很多成人意外险都大方。

它的限制在于保额:根据监管规定,10岁以下儿童,身故保额不能超过20万。所以,如果你给8岁孩子买,最高只能选20万保额的计划。想要更高的伤残保额(伤残按等级比例赔付),这款就满足不了。

它胜在便宜,一年几十块钱,覆盖了孩子磕碰摔伤、烧烫伤等常见风险。作为基础保障,可以入手。

定期寿险:阳光全民保,缴费灵活是双刃剑

支付宝上的定期寿险,阳光人寿的全民保是主打。它的最大特点是缴费期限极度灵活,可以和保障期一致,比如保到80岁,保费也交到80岁。

这听起来降低了每年的缴费压力,但从精算角度看,总保费其实更高了。而且,一个现实问题是:谁能保证自己70多岁还有稳定收入来交保费?

定期寿险的意义,是用壮年时期少量的钱,覆盖身故风险,保障家人。我更建议把缴费期压缩在60岁前,比如20年或30年交清,用更少的钱锁定更长的保障。

全民保的另一个优势是健康告知相对宽松。对于身体有点小毛病,买其他寿险可能被加费或拒保的人,它可以作为一个备选。

理赔难不难?关键看这3步

线上理赔其实比线下更方便,不用跑营业厅,直接拍照上传资料。但方不方便和赔不赔,是两回事。

跟线下保险相比,线上保险的理赔更为方便。很多保险公司为了给广大用户群体更好的体验,开通了多种理赔报案的方式,比如:官方APP、官网微信、官网网站报案、客服报案专属热线等。

从我经手的案件看,支付宝保险理赔出问题,90%卡在第一步:健康告知。

线上投保流程设计得太“顺滑”,很多人根本没意识到那些跳出来的问题有多重要。甲状腺结节、乳腺增生、脂肪肝、住过院……只要问到了,就必须如实告知。别抱侥幸心理,保险公司查就医记录和医保卡消费记录,比你想的容易得多。

出险报案

准备理赔材料

保险公司审核

履行赔付义务

第二步,报案后按要求准备材料。病历、发票、费用清单、诊断证明,一个都不能少。病历上的描述尤其关键,医生写的“既往有XX病史”,可能成为拒赔的理由。

第三步,耐心等待。简单案件几天就能结案,复杂的可能需要调查,时间会长一些。如果被拒赔,看看拒赔通知书上的理由,是否合理。有争议的,可以投诉到银保监会。

写在最后:在支付宝买保险的3条“保命”建议

1. 健康告知当“考试”:别图快,每个问题认真读。不确定的,宁可点“部分为是”进入智能核保,或者咨询客服。留下记录,总比将来被认定“未如实告知”强。

2. 别只看价格和宣传页:点开“保险条款”,重点看“保险责任”(保什么)和“责任免除”(不保什么)。特别是医疗险的免责条款,往往藏着不赔的“雷”。

3. 支付宝只是起点,不是终点:它的产品不错,但绝不是唯一选择。尤其是重疾险、寿险这种长期合同,不妨把支付宝上的产品当作一个参照物,去和市面上其他产品比比责任、比价格。买保险,适合自己的才是最好的。

保险是个工具,用对了是保障,用错了是麻烦。无论在哪里买,那份白纸黑字的合同,才是你唯一的倚仗。希望这篇文章,能帮你避开那些我见过的“坑”。