很多人以为,保险买得越贵、保障越多,就越“划算”。其实不是这样。在理赔部门干了五年,我经手过上千个案子,发现大多数纠纷和拒赔,根源不是保险“不赔”,而是从一开始就买错了。贵的、全的,往往意味着复杂的条款和共用保额,真到理赔时,才发现这也不保那也不赔。保险的核心是转移无法承受的风险,而不是追求面面俱到。今天,我就从一个理赔员的角度,拆解几个最常见的、让你白花钱的陷阱。

重疾险:别为“返还”和“终身”掏空钱包

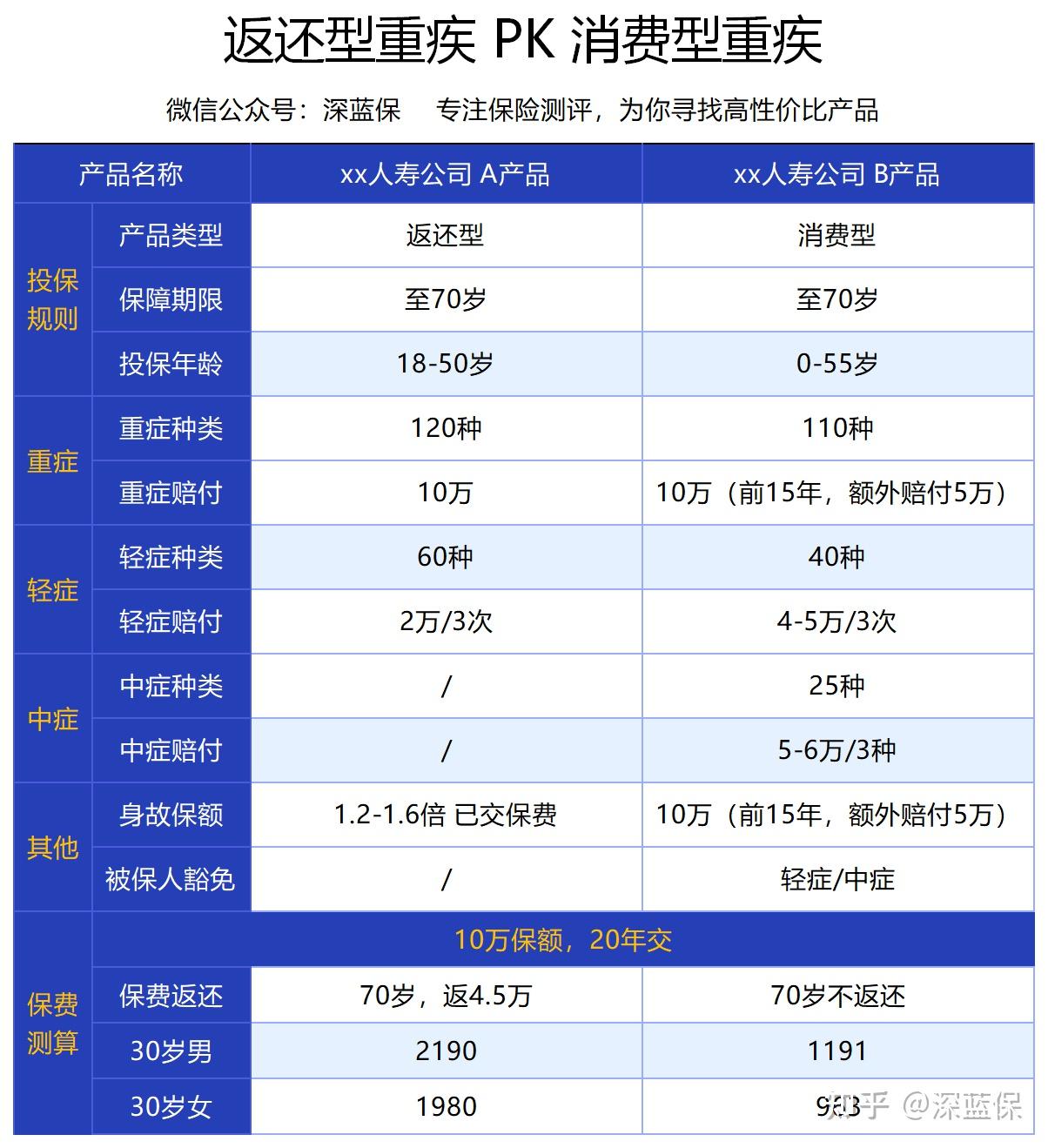

重疾险是家庭保障的基石,也是保费的大头。很多人一上来就问:“有没有既能保病,最后还能把钱还我的?”这就是第一个大坑。

“有病治病,没病返钱”的返还型重疾险,听起来稳赚不赔。但你看过它的内部收益率(IRR)吗?我算过很多,大多在2%-3%之间,甚至不如银行定期存款。它贵的部分,就是你为这个“返还”功能支付的理财成本。

我们用数据说话。假设老王30岁,同样10万保额,返还型产品每年交费比消费型贵近1000元。如果他在70岁前生病,两款都赔10万,但返还型多交的钱就打水漂了。如果他平安到70岁,返还型能拿回4.5万,但把这每年多交的1000元自己存起来做点稳健投资,到70岁远不止这个数。

保险和理财,就像电冰箱和洗衣机,硬要拼成一个机器,哪个功能都做不好。对于90%的家庭,消费型重疾险是更务实的选择,用有限的预算先把保额做高,这才是雪中送炭。

保终身还是保到70岁?这是个预算问题

另一个让人纠结的问题是保障期限。业务员常鼓吹“保终身才安心”,但忽略了最关键的因素:你的钱包。

我见过太多年收入十万左右的家庭,咬牙买了份保终身、带身故责任的重疾险,年交保费一万多,压得喘不过气。这完全违背了保险的初衷——它应该是生活的安全垫,而不是沉重的负担。

保险配置有个基本原则:先保额,后期限。在我们家庭责任最重的时期(通常是60岁前),上有老下有小,还有房贷车贷,万一倒下,需要一笔足够的钱来应对。这时,一份保到70岁的消费型重疾险,搭配一份保到60岁的定期寿险,能用最低的成本撬动最高的风险保障。

60岁后,孩子已成年,房贷也还清,家庭经济责任大大减轻。此时,健康风险虽然增大,但更应依靠社保、医疗险和自身的储蓄来应对。用一半的保费,解决核心阶段的风险,这才是聪明的做法。记住,买保险一定要量力而行,动态调整。现在预算紧张就先保定期,以后宽裕了再加保。

医疗险:别被“终身续保”和“0免赔”迷惑

医疗险是社保的有力补充,但条款里的文字游戏最多。

第一个迷思是“保证续保”。很多产品宣传“可续保至100岁”,但“可续保”不等于“保证续保”。后者意味着无论你理赔过还是身体变差,只要产品在售,保险公司都必须让你续。目前监管批准的、真正的长期医疗险,最长保证续保时间是20年,并没有终身保证续保的百万医疗险。

所以,挑选医疗险时,续保条件的重要性排在价格之前。优先选择那些“保证续保”期限长的,或者续保时无需重新健康审核的产品。

第二个迷思是“0免赔更好”。0免赔意味着花一分钱也能报,听起来很美好,但带来的后果是保费更高、产品稳定性更差。保险公司赔付压力大,产品很可能赔穿后迅速停售。而设有1万免赔额的百万医疗险,过滤了小额理赔,降低了保险公司的运营成本,产品更持久,价格也更普惠。它的目标是防范灾难性的大额医疗支出,这才是我们无法承受的风险。

意外险:最便宜的险种,坑却最“意外”

意外险一年几百块,杠杆极高,但恰恰因为便宜,很多人买的时候看都不看。

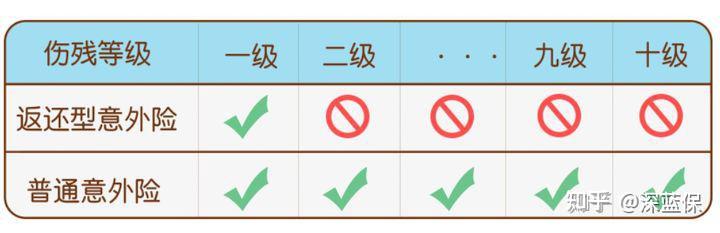

最大的坑是“返还型长期意外险”。交十年保三十年,到期返还保费,听起来又是“免费得保障”。但仔细算算,同样的保障,消费型意外险一年一两百,返还型一年要一两千。多交的钱,几十年后返还,算上通胀,价值所剩无几。更可怕的是,很多返还型意外险的伤残保障只赔“全残”(即一级伤残),断条腿、少只眼(属于七八级伤残)可能一分不赔,而消费型意外险会按伤残等级比例赔付。

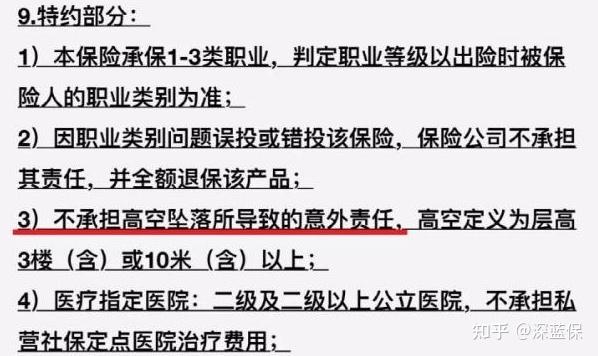

买意外险,就买一年期的消费型。核心责任必须包含意外身故、意外伤残(按等级比例赔)和意外医疗。另外,务必留意“特别约定”和“投保须知”,里面可能藏着免责条款,比如“高空坠落(含2米以上)不赔”等。

定期寿险:家庭顶梁柱的“隐身铠甲”

定期寿险最简单,人走了就赔钱。它保的不是自己,是家人的生活。挑选时主要看三点:价格、健康告知、免责条款。

别被“一年期寿险”初期便宜的价格迷惑。寿险费率随年龄增长而飙升,一年期产品采用自然费率,年轻时便宜,但长期算下来总保费远高于锁定费率的长期定期寿险。而且一年期产品有停售风险,一旦身体出问题,明年可能就买不上了。

买定寿,就买长期的。受益人一定要“指定”,而不是“法定”。明确写好配偶、子女、父母各自的比例,能避免未来家庭纠纷,让理赔款最快到达你想照顾的人手里。

揭开“大而全”保险的真面目

最后,我想说说那种“一张保单保所有”的产品。主险是重疾,又捆绑了终身寿险、长期意外、医疗险等等,保障列出来几十项,给人一种“坚不可摧”的安全感。

这就像去餐厅,你只想点个招牌炒饭,服务员却极力推荐豪华套餐。套餐里每道菜单价都不透明,还可能有你不爱吃的。这种“全家桶”式保险最大的问题是:保障重叠,共用保额。

比如,重疾和身故保额都是50万,如果先得了重疾赔了50万,合同就结束了,身故保障也随之消失。你以为买了两份保障,其实只买了一份。而且,这种产品价格极其昂贵,因为把各种险种的利润都打包进去了,你还很难拆开比较。

买保险,“组合”优于“捆绑”。自己分别挑选优秀的重疾、医疗、意外、定寿产品进行搭配,保障责任清晰,价格透明,性价比高得多。

写在最后:保险是门取舍的艺术

干了五年理赔,我最大的感触是:买对保险,逻辑比产品更重要。没有完美的产品,只有适合的搭配。它本质是一种财务安排,核心是用确定的、可承受的保费(支出),去覆盖不确定的、无法承受的风险(损失)。

普通人配置保险,记住一个顺序:先保障后理财,先大人后小孩,先保额后期限,先风险后概率。不必追求一步到位,可以根据家庭结构、收入和负债的变化,每三五年做一次回顾和调整。

避开那些华而不实的“返还”、“捆绑”、“终身”陷阱,把省下来的钱用来提高保额,或者充实你的应急储蓄。当你理解了保险的底层逻辑,你就不会再为营销话术焦虑,也能真正为自己和家人筑起一道实用的防火墙。