先说答案:支付宝上的保险,医疗险是王牌,闭眼买都行;重疾险和意外险得挑着买,有些看着热闹其实不划算;至于养老金,普通人别碰。

上个月,我闺蜜半夜急性阑尾炎住院,手术加住院一周,医保报销后自己还掏了将近两万。她之前一直觉得有医保就够了,这次真疼到钱包了,才慌慌张张跑来问我保险的事。我一看,她支付宝里收藏了一堆保险,什么好医保、健康福、萌宝保,全都有,但一个都没买明白。她说看着都挺好,不知道从哪下手,又怕踩坑。

这太真实了。支付宝的蚂蚁保险就像个24小时超市,东西多,方便,但没人给你导购。你自己逛,很容易被包装漂亮的“促销款”吸引,买回家才发现不是最需要的那一个。我当初给全家配保险,也是这么一点点研究过来的,纯粹是为了不花冤枉钱。今天就用大白话,把我研究透的这几款支付宝热门保险,掰开揉碎了讲给你听。

重疾险:名字安心,但别急着下单

很多人第一份保险就想买重疾险,感觉得了大病就能赔一笔钱,踏实。支付宝上的重疾险主打“健康福”系列,分好几种。我的整体感觉是:选择不多,没有让人特别惊艳的“尖子生”,但好在保障都算实在,没挖什么明显的坑。

先看健康福(终身版)。

这款估计是很多人的首选,保一辈子,重疾、中症、轻症都保。它最大的卖点是癌症能赔3次。

比如说老王得了癌症,先赔1次;3年后如果癌症新发、复发、转移或持续,又可以赔多一次;再过3年后,还有机会赔最后一次。

听起来很厉害对吧?但咱们得冷静。

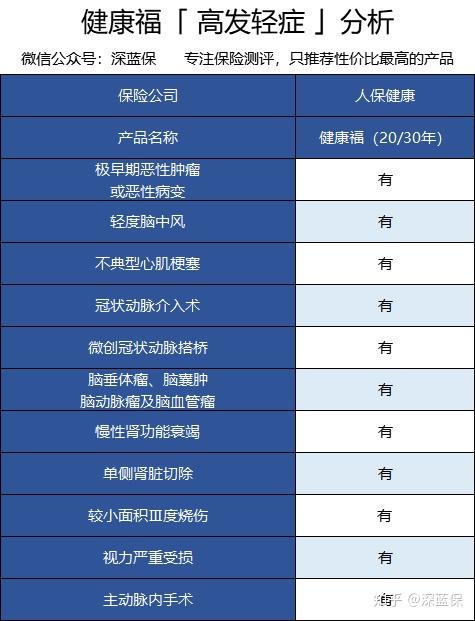

重疾险理赔,病种是关键。国家规定了最高发的25种重疾,各家都一样,所以重疾不用太比。但轻症、中症没统一规定,这里就容易有差别。我对比过市面上理赔数据高的轻症,发现这款缺了“微创冠状动脉搭桥术”和“激光心肌血运重建术”两项。

虽然不算大缺陷,但说明它不够全面。

更要命的是价格。把它和市面上其他第一梯队的终身重疾险放一起,

你会发现,它的保障没优势,价格却贵出一大截。所以我给它的评价是:能买,但不划算。就像你去超市买牛奶,一个知名品牌和一个小众品牌,成分差不多,小众的还贵几块钱,你选哪个?

如果你不是非要保终身,健康福(保20年/30年)反而更实在。

它保障简单,就是“重疾+轻症”,但该有的高发轻症都包含了。

价格也亲民。

对于刚工作没几年、预算紧张的年轻人,或者想临时增加保额的朋友,这是个不错的选择。记住买它最划算的姿势:选保20或30年,不要附加身故赔保额的责任,也不要选返还保费的版本。

如果对互联网保险的接受度比较高,那也不用局限于支付宝/微信保险,

市面上还有很多保障优秀的产品,我整理了【2021全网性价比TOP3重疾险排行榜】,

大家不妨多方对比了解,选择最适合自己的↓↓

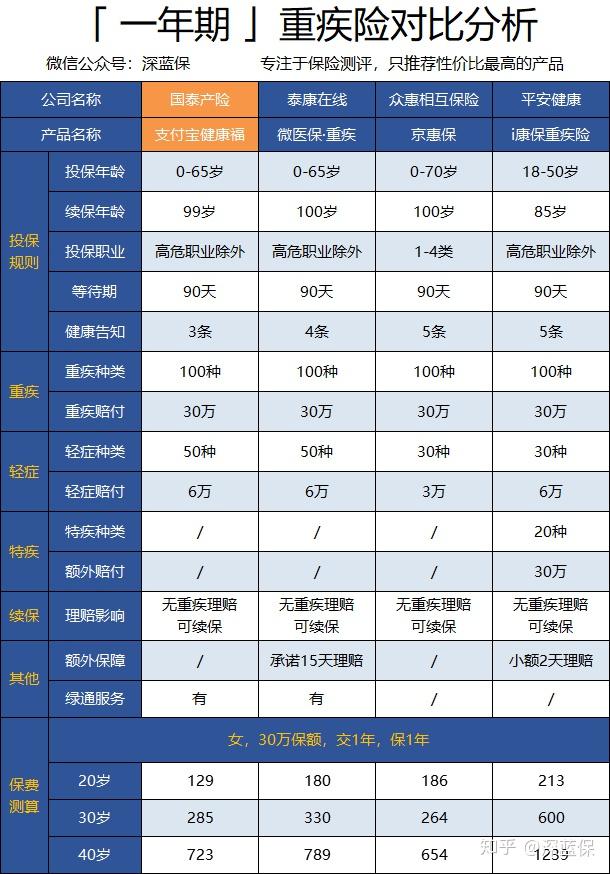

还有更极端的,健康福(一年期)。

一年一买,年轻时超级便宜。

但它有两个致命缺点:一是产品可能停售,你第二年想买买不到了;二是保费随年龄涨,算总账比长期险贵。这只适合二十出头、手头极其紧张的朋友过渡用,或者用来临时加高保额。长期保障,千万别指望它。

给孩子买重疾险,这两款可以看看

当妈的最操心孩子。支付宝上的少儿重疾险,我重点看两款。

一是健康福(少儿版)。

保障全面,重疾、中症、轻症都有。它有个独特优点:18岁后身故能赔保额,而很多同类产品只能退保费。在儿童高发重疾的保障上,比如白血病、重症手足口病等,它能在18岁前赔双倍。

虽然不如市面上最好的产品(能赔两三次),但也够用了。综合来看,在支付宝体系里,它算优等生。

二是成人及儿童长期重疾。

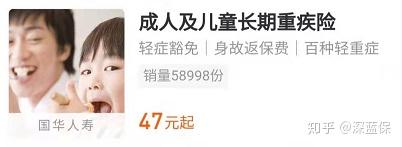

这款就俩字:便宜。保障是基础的“重疾+轻症”,没什么亮点,但也没毛病,价格几乎做到了极致。

如果你预算非常有限,又想给孩子一份基础保障,它可以考虑。

不过要提醒,这两款我都只建议买保30年的。想保更久,它们就没优势了。千万别碰那个“健康福少儿重疾(返保费)”,

号称能返钱,但保费贵好几倍。返还的钱本来就是你自己交的,还得是孩子没得重疾才能拿回来,悖论了不是?

医疗险:支付宝的王牌,闭眼入

如果说在支付宝只买一种保险,那我首推医疗险。这里的好产品是真多,而且个个能打。

头号明星必须是好医保长期医疗。

我给自己和家人买的都是它。它好在哪里?第一,保障全,价格低,该有的住院垫付、绿色通道服务都有。第二,它6年共享1万免赔额。这太实用了!普通医疗险每年免赔额1万,今年住院花了8千,明年又花8千,两年都报不了。好医保是6年加起来超过1万就能报,理赔门槛大大降低。

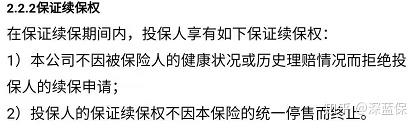

第三,也是最重要的,它保证续保6年。医疗险最怕什么?怕今年生病报销了,明年保险公司不让你续了。好医保直接写明,这6年内,不管你是理赔了还是身体变差了,甚至产品停售了,都不影响你续保。这就给了我们一颗定心丸。

万一得了癌症这种长期治疗的大病,保险公司只报销了第一年,下一年却停售这个产品了,那怎么办?

所以,百万医疗险,你基本不用看别的了,这款就是顶配。

那平安e生保2020呢?

凭平安的牌子,很多人会看。但说实话,单论产品,它保障、价格、续保条件都没优势。它有个附加的亚洲海外医疗,

但只能报70%,意义不大。除非你非“平安”品牌不买,否则没必要选它。

对于家里老人,或者自己身体有点小毛病(比如高血压、结节)买不了普通百万医疗险的,请看过来——好医保终身防癌医疗险。

这是个大杀器。

它只保癌症,但它是终身保证续保的!

什么意思?就是你一旦买上,哪怕以后得了癌症赔了几十万,哪怕产品停售了,保险公司也得让你一直保下去,保一辈子。光是这一点,就足以秒杀所有同类。它的健康告知也很宽松,

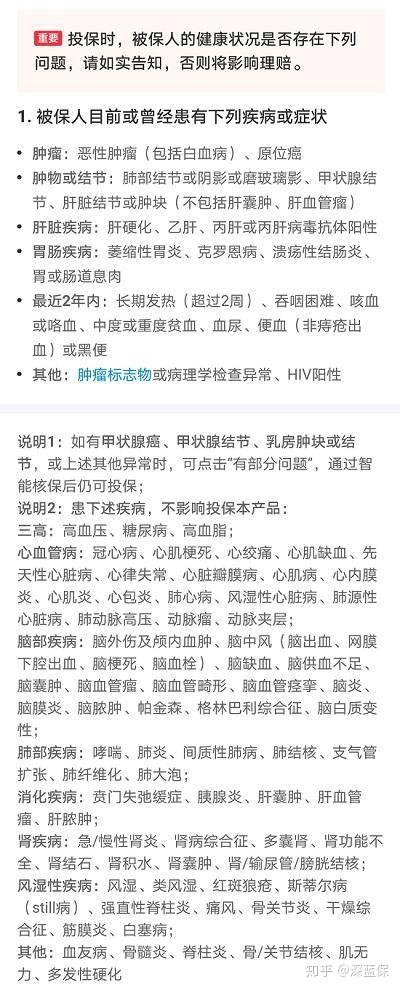

三高、心血管病都能试试。当然,它有两个小缺点:一是只能在指定的57家医院才能100%报销;

二是保费未来可能会调整,但监管有严格限制,不会乱涨。

对于买不了普通医疗险的人,这绝对是A+选择。

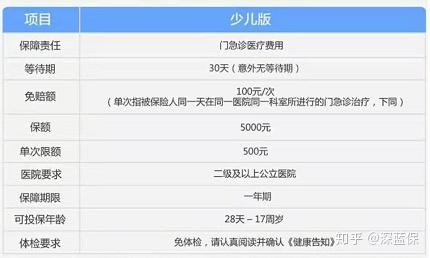

另外,还有两款特色医疗险值得一说。一是泰康少儿门急诊医疗险。

孩子感冒发烧跑门诊是常事,这款就能报。

虽然只报社保内费用,每次限额500,但一年才三百块,性价比可以。家里有个“小病号”的,可以考虑。

二是高血压患者专属医疗险。

以前高血压人群很难买医疗险,现在有专门的了。只要血压控制在一定范围就能买,保障200万保额,虽然报销比例和价格不如常规产品,但已经是很大的进步了。

意外险:选择最多,坑也得多留心

支付宝里的意外险琳琅满目,但有些产品保障缩水得厉害。

给孩子买,直接看萌宝保少儿综合意外险。

这款是儿童意外险里的优等生。分三个版本,

最便宜的“安心款”就够用:意外医疗保额3万,不限社保,100%报销。还有额外的住院津贴、监护人责任(孩子闯祸弄坏别人东西能赔)等,很全面。

给家里顶梁柱买成人意外险,要关注保额,特别是猝死责任。支付宝上的无忧保综合意外险和全民保意外险都可以看看。但要注意,有些版本对医院有限制,或者只报销社保内费用,买的时候一定要点开“投保须知”和“保险条款”看清楚。

给爸妈买老人意外险,重点关注意外医疗的保额和报销范围。老年人综合意外险或者孝心保这类产品比较合适,它们通常会包含骨折保障、住院津贴等老人实用的责任。

养老金和教育金:我劝你冷静

最后简单说说支付宝上那些理财型保险,比如全民保养老金。这类产品本质是年金险,主打“定时领钱”。但它的收益是确定的,而且不高,长期算下来年化收益率大概也就3%左右,甚至可能跑不赢通胀。

它最大的问题是不灵活。一旦开始投入,就要按约定一直交,短期内根本拿不出来,强行退保损失很大。对于普通家庭,保障还没做足的时候,优先级远远低于健康险。除非你保障类保险全都配齐了,还有一笔长期不用的闲钱,并且能接受低收益,那可以稍微考虑一下。否则,就当没看见吧。

写在最后

在支付宝买保险,图的就是方便、透明。但再方便,它也是个金融产品,涉及未来几十年的保障。我的经验是:

- 医疗险可以重点在支付宝挑,好产品集中。

- 重疾险可以把它作为一个选项,但一定要和市面上其他产品对比一下价格和保障细节,别盲目下单。

- 意外险仔细看条款,特别是报销范围和医院限制。

- 理财型保险,捂紧钱包,三思后行。

买保险没有一步到位,最重要的是先把自己和家人最大的风险缺口堵上。先从一份百万医疗险开始,就比很多人进了一大步。希望这篇来自一个操心老妈子的真实研究,能帮你省下时间,也省下不该花的钱。