“大公司”的滤镜,该摘掉了

很多人选保险,第一反应是找名字最响亮的。仿佛品牌越大,保单就越安全,理赔就越顺畅。这种安全感,很大程度上源于遍布街角的网点和电视上反复播放的广告。其实不是这样。保险合同的履行,最终依据的是白纸黑字的条款和银保监会的严格监管,而非公司的广告预算。

作为一个喜欢扒数据和条款的精算背景从业者,我更愿意带你看看监管报表和理赔年报里的真实世界。那里没有滤镜,只有数字。

保费规模≠公司靠谱程度

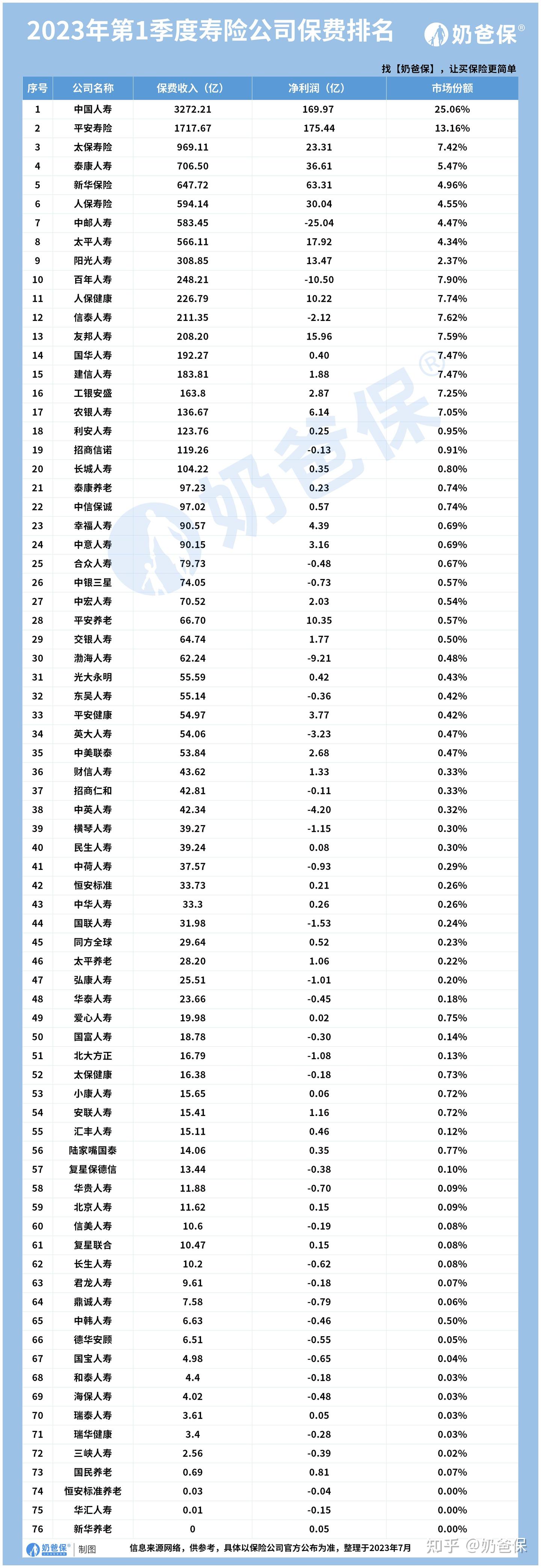

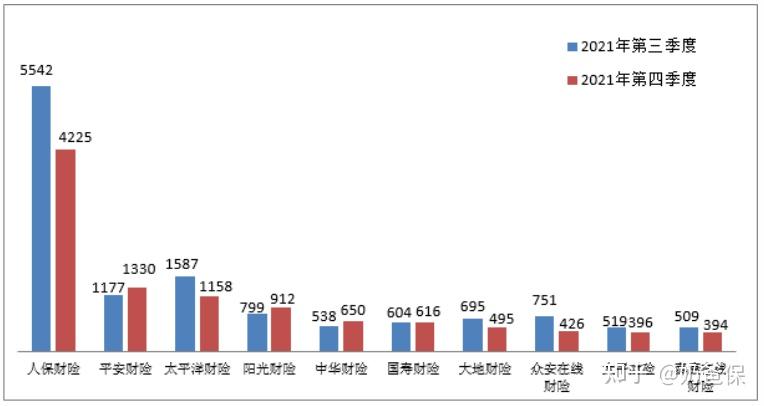

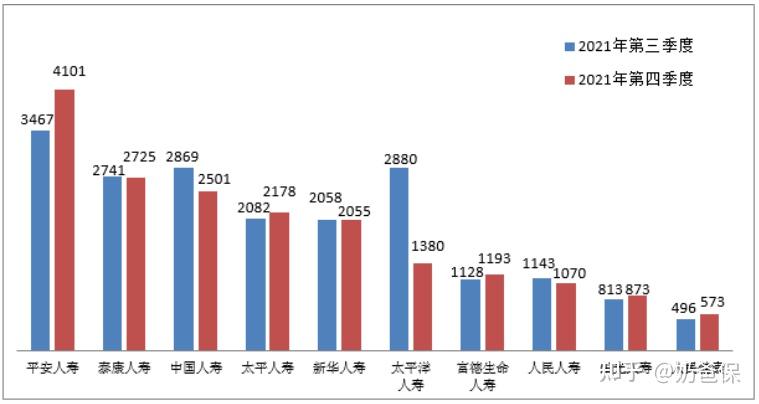

提到保险公司排名,很多人首先想到的是“谁卖得多”。这没错,保费收入是市场影响力的直观体现。最新的行业数据显示,寿险公司保费收入前三甲依然是那几张老面孔。

这张图很直观:中国人寿、平安寿险、太保寿险牢牢占据第一梯队。但这就代表它们的产品最值得买吗?未必。这好比在手机市场,销量最高的品牌,其产品不一定在每一个价位段都具备最高的性价比。保费规模反映的是历史积淀、渠道力量和品牌营销的综合结果,与单一产品的保障责任优劣、价格高低没有必然联系。

穿透“偿付能力”的数字迷雾

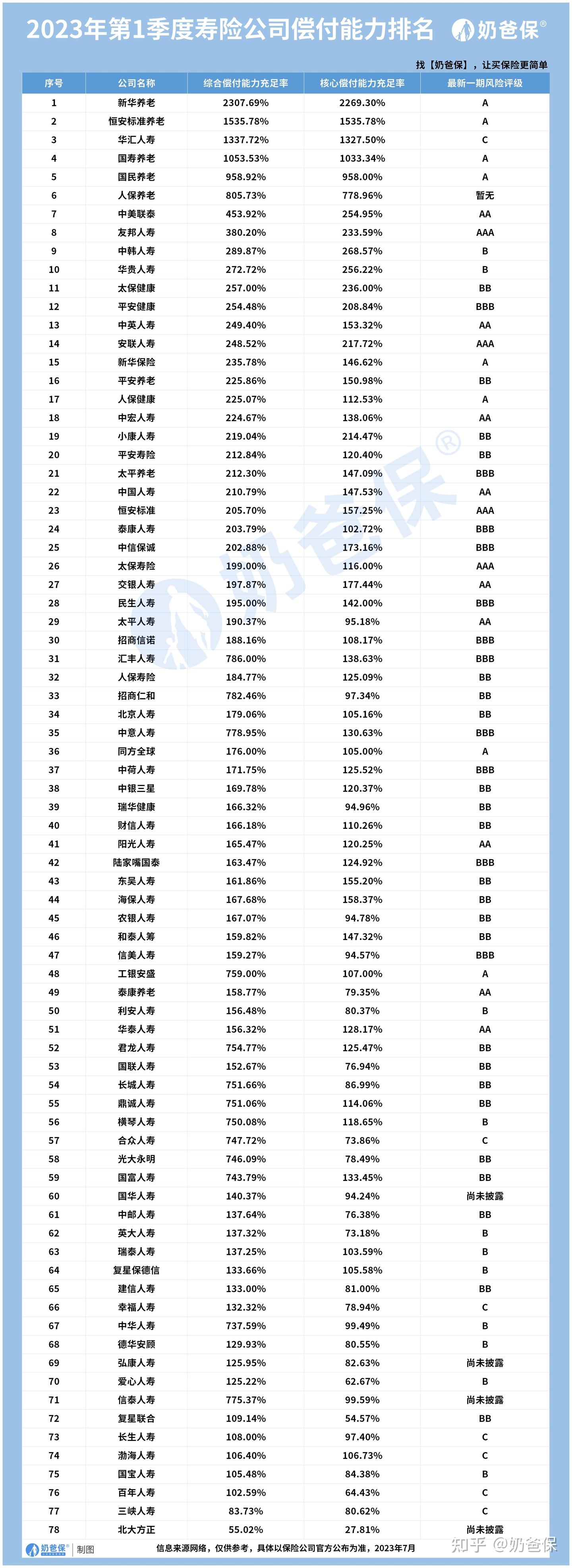

比起保费规模,监管和精算师更关注一个核心指标:偿付能力充足率。你可以把它理解为保险公司的“健康体检报告”,专门衡量其偿还所有保单债务的能力。

监管红线是100%,但为了有足够的安全垫,行业通常认为核心偿付能力充足率不低于120%,综合偿付能力充足率不低于150%会更稳健。我们来看一下部分公司的数据:

一个常见的误解是,这个数字越高越好。其实要分情况看。一家新公司,业务还没铺开,账上资本金很充裕,偿付能力充足率可能高达500%甚至1000%。这只能说明它“闲钱多”,并不能直接等同于服务好或产品优。

相反,一些业务发展稳健的老牌公司,偿付能力充足率可能就在150%-250%之间,这完全处于健康且优秀的区间。关键在于长期稳定地高于监管要求。监管对此有动态评级:

综合偿付能力充足率 ≥ 100%

核心偿付能力充足率 ≥ 50%

风险综合评级≥B类

所以,看偿付能力,不要盲目追求高数值,而要关注其是否持续满足监管要求(B类及以上),以及波动是否剧烈。一个长期稳定在200%左右的指标,比一个从1000%骤降到180%的指标,更能体现公司经营的稳健性。

理赔真相:98%的获赔率与大小公司无关

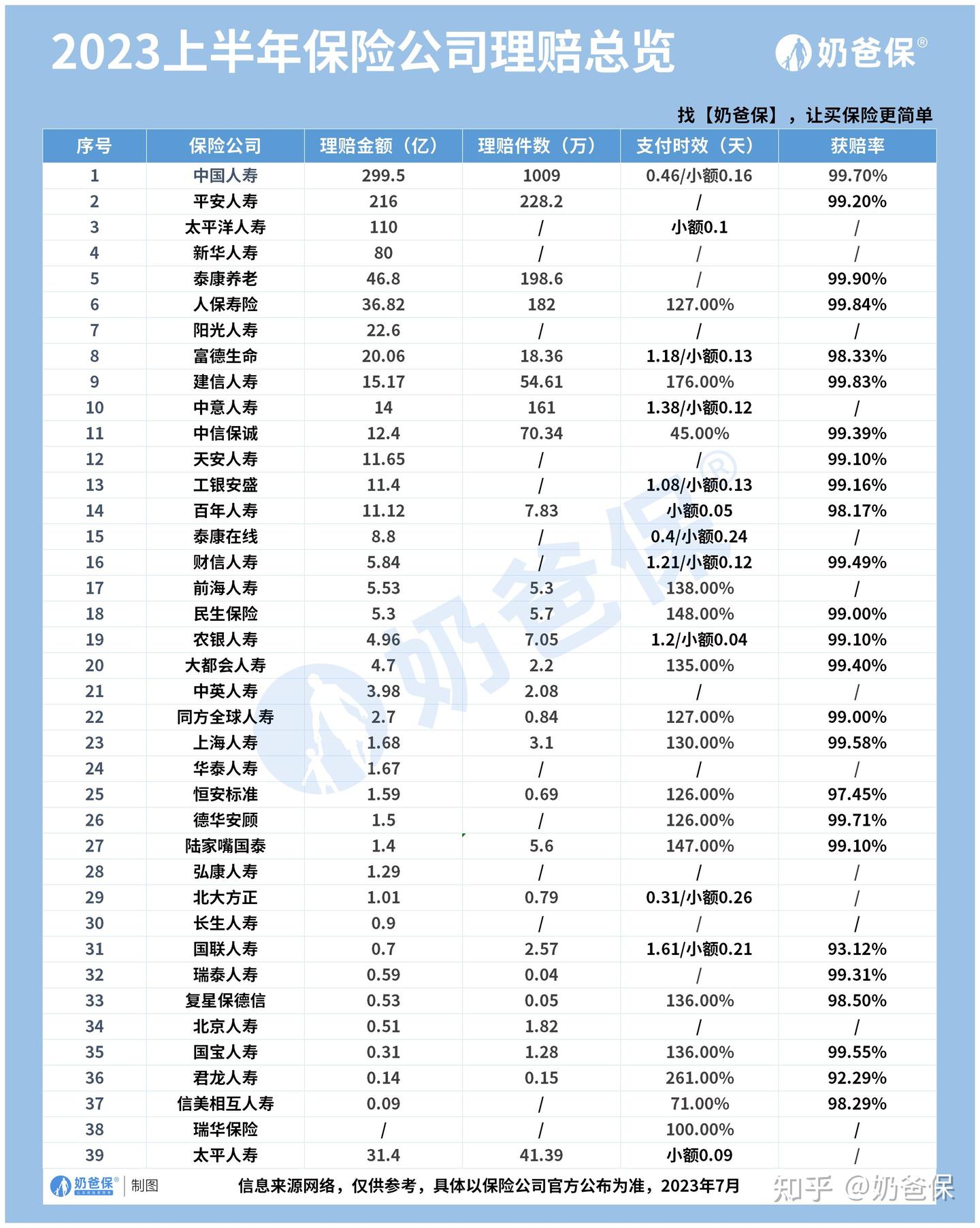

关于理赔,最大的谣言就是“小公司理赔难”。事实恰恰相反,理赔是保险公司的法定义务,也是其口碑的生命线。所有保险公司的理赔数据都在监管之下,非常透明。

从各家公司2023年的理赔年报可以提炼出一个核心结论:无论公司大小,获赔率普遍在98%以上。也就是说,100个人申请理赔,至少有98个能顺利拿到赔款。那些没赔的案子,主要原因通常非常集中:

目前已经公布获赔率的39家公司,最高的是泰康人寿,获赔率达到99.90%;而最低的也有97.75%,平均获赔率98.8%左右。

“未如实告知”高居首位。这给我们的启示再明确不过:理赔的关键,不在于你选了哪家公司,而在于投保时你是否做好了健康告知,以及出险情况是否落在合同条款的保障范围内。

再看理赔速度。得益于科技赋能,线上理赔已成绝对主流。很多公司的小额理赔平均时效都在几个小时以内,甚至能做到“秒赔”。大额理赔因需要调查核实,时间会长一些,但平均支付时效也多在1-2天。富德生命人寿的平均支付时效甚至只有1.38小时。速度和公司规模,并没有显性关联。

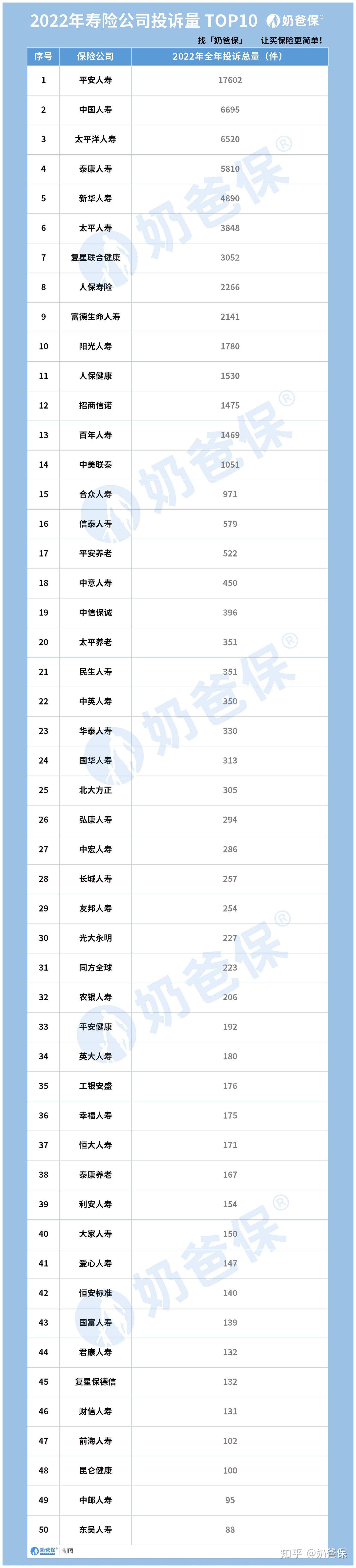

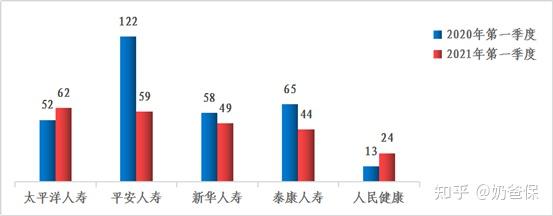

投诉量排行榜:另一种视角的“规模效应”

说到服务,投诉量是一个绕不开的指标。但看投诉量,绝不能只看绝对数。业务量巨大的公司,投诉总量自然水涨船高,这几乎是必然的“规模效应”。

平安、国寿等巨头位列投诉总量前列,一点也不意外。这就好比一个每天服务一千万用户的平台,其收到的投诉量大概率会超过一个每天服务十万用户的平台。绝对数量没有可比性。

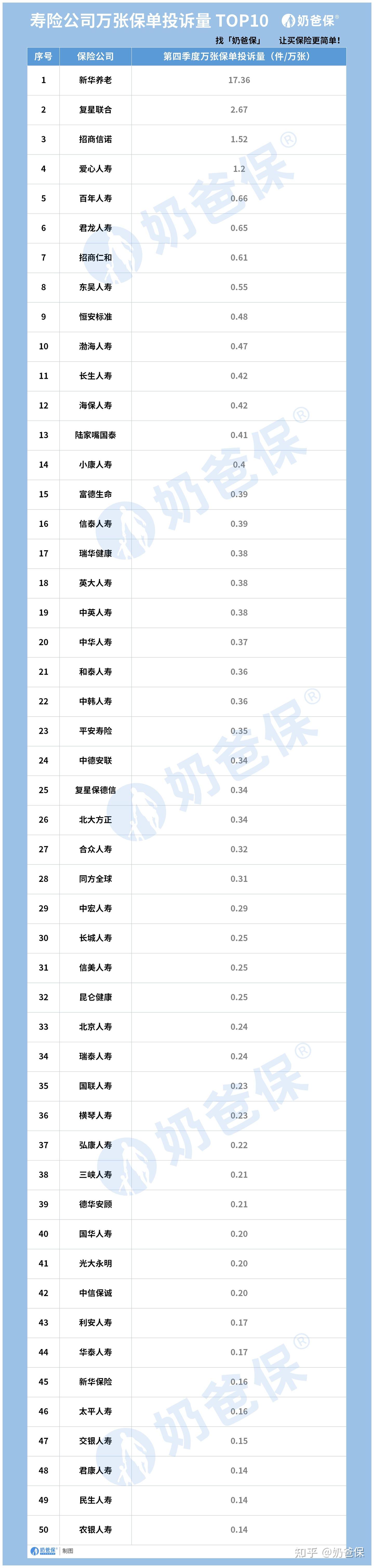

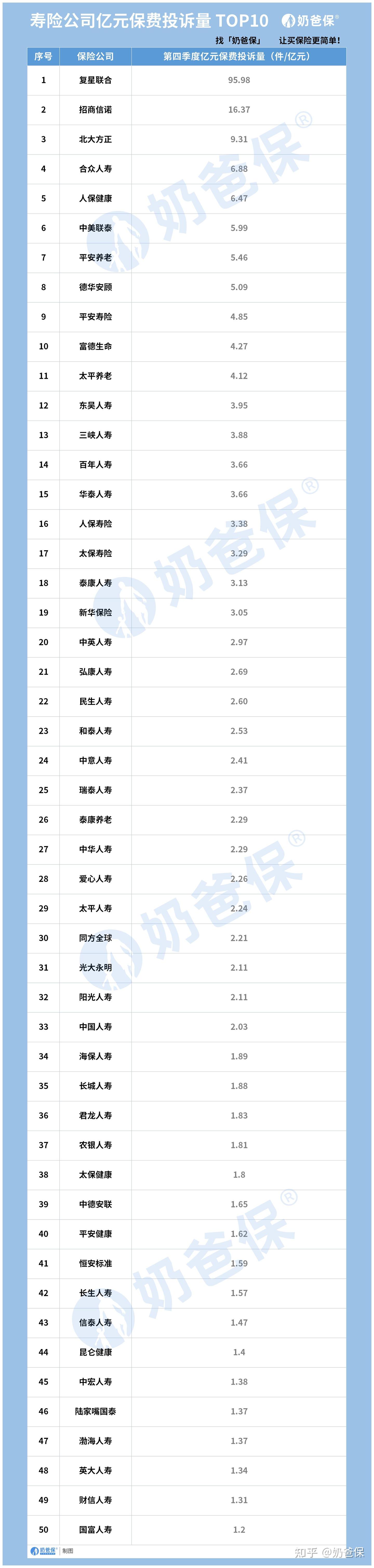

监管也深知这一点,所以引入了三个更科学的相对指标:亿元保费投诉量、万张保单投诉量、万人次投诉量。这才是衡量服务质量的“公平秤”。

当切换到这些相对指标后,你会发现,传统大公司与新兴公司之间的差距被迅速拉平,甚至有些“小公司”表现更为出色。大家基本处于同一水平线。投诉反映的主要问题也高度一致:

“销售纠纷”和“理赔纠纷”是两大重灾区。前者常涉及销售误导、夸大收益;后者则与健康告知、条款理解有关。这再次印证,问题的根源往往出在销售环节和投保环节,而非公司本身的理赔意愿。

2024年,我们如何理性地挑选重疾险?

厘清了关于保险公司的迷思,我们终于可以回归本质:如何选一款好的重疾险产品?我的观点很明确:先看产品条款,再看公司品牌。对于重疾险这类长期保障型产品,合同条款决定了你未来几十年能获得什么,而公司品牌更多影响的是服务和体验(且差异正在缩小)。

线下“大公司”的重疾险产品,优势在于品牌认知度高、线下服务人员多。但劣势也同样明显:同等保障责任下,保费往往更高;产品形态迭代可能相对保守。这背后的逻辑是,巨大的运营成本和代理人渠道成本,最终会体现在保费里。

而近年来兴起的互联网重疾险,其核心竞争力正是“性价比”。它们通过削减中间环节和运营成本,能够将更多的资源投入到提升保额、丰富保障责任上。当然,这对消费者的保险知识有一定要求,需要自己花时间研究条款,或者寻求专业顾问的帮助。

选择没有绝对的对错,只有适合与否。如果你极度依赖线下面对面服务,且预算充足,传统公司的产品可以作为选择之一。如果你更看重保障责任的先进性和保费的性价比,并且愿意花时间学习或咨询,那么互联网产品无疑提供了更广阔的选择空间。

几款产品背后的条款逻辑拆解

我们不妨以近期市场上几款关注度较高的重疾险为例,看看好的产品设计在关注什么。这不是简单的重疾险排行榜,而是条款亮点的剖析。

关于“重疾赔付后,轻中症是否继续有效”:这是一个非常重要的进阶保障。早期很多重疾险,一旦赔付重疾,合同就终止了,轻中症责任自然也失效。但现在优秀的产品,如君龙超级玛丽11号、瑞华健康达尔文9号等,都设计了“重疾赔付后,非同组轻中症责任继续有效”的条款。这意味着即使得了重疾拿到赔付,后续如果发生其他轻症或中症,依然能获得理赔,保障的连续性大大增强。

关于“癌症多次赔付”的细节:癌症是重疾理赔的头号原因,其复发、转移、新发的可能性高。因此,癌症多次赔付责任非常实用。但要注意条款细节:间隔期是3年还是1年?赔付条件是“复发、转移、新发、持续”四者齐全,还是缺了某一项?比如君龙完美人生(多倍版)的癌症多次赔就不限次数,覆盖了全部四种情况,保障更为彻底。

关于“三同条款”:这是一个容易被忽略但影响巨大的条款。所谓“三同条款”,通常表述为“若被保险人因同一疾病原因、同次医疗行为或同次意外伤害事故导致确诊两种或两种以上重大疾病,我们仅按一种重大疾病给付保险金”。这意味着,如果相关联的疾病,可能只赔一次。而像君龙守卫者6号这样的产品,明确取消了“三同条款”,让多次赔付的意义更加实在。

产品对比不是比谁的名字好听,而是比这些实实在在的条款细节。这些细节,才是在风险发生时,真金白银的差别。

最终决策:在品牌与条款之间找到平衡点

行文至此,我们可以做一个总结了。选择保险,尤其是重疾险,是一个多维度的决策:

- 保障责任与条款细节是基石:这是你购买的核心标的,必须逐条看清,特别是疾病定义、赔付条件、免责条款。

- 公司稳健性是安全垫:关注其偿付能力是否持续达标、风险综合评级是否为B类以上,这关乎公司长期的履约能力。

- 保费预算是现实约束:在满足保障需求的前提下,选择保费压力最小的方案。互联网产品通常在这里有显著优势。

- 个人偏好是调节阀:你更看重线下服务的踏实感,还是线上投保的便捷与高性价比?这没有标准答案。

不必神话“大公司”,也无需妖魔化“小公司”。在中国严格的金融监管体系下,能拿到牌照并持续经营的保险公司,其安全底线都是有保障的。真正的风险,不在于公司会不会倒闭(有保险保障基金和再保险体系托底),而在于你买的保单是否覆盖了你想要的风险,以及你是否清楚知晓它的理赔条件。

放下对“品牌”的执念,拿起放大镜去看“合同”。当你开始比较不同产品对“恶性肿瘤-重度”的定义差异,当你开始纠结“心脑血管二次赔”的间隔期是1年还是3年时,你就已经从一个保险的被动消费者,转变为一个理性的决策者了。这才是买保险最靠谱的姿势。