先说答案:给孩子买重疾险,别盯着大品牌,别被返还型忽悠,重点看三点——高发病种覆盖全、多次赔付够用、保费别超过全家预算的5%。我卖保险这些年,见过太多家长花八九千买个单次赔的重疾,结果孩子生病赔一次合同就终止了,后面想再买都买不上。今天拿刚出的君龙小青龙3号当例子,聊聊我踩过的坑和现在怎么给孩子挑。

当初我给自己孩子买保险:被坑惨了

2017年,我儿子刚满月,那时候我刚入行半年,自认为懂点保险,在代理人推荐下买了某大公司的终身重疾险,50万保额,每年交5800,交20年。当时觉得大品牌靠谱,而且代理人说“有病赔钱,没病返本”,听着多划算啊。

结果第二年我带儿子体检,发现他有个小毛病——卵圆孔未闭。虽然医生说大部分孩子一岁内能自愈,但保险公司不这么看。我想给他加保,直接被拒保了。这时候我才反应过来:我买的那个“返还型”产品,重疾赔1次合同就结束,而且保费贵了一大半。要是当初选个消费型的多次赔重疾,同样的钱能买到80万保额,还能附加癌症多次赔。

这7年我自己总结:给孩子买保险最怕两件事——第一,买了单次赔,孩子万一得病赔完就没了保障;第二,被“终身”和“返还”忽悠,花冤枉钱。

中间经历的转折:理赔案例让我更清醒

2020年,我一个客户的小孩查出白血病。好在客户早两年给孩子买了某网红少儿重疾险,50万保额,附加了癌症二次赔和特定疾病翻倍赔。最后理赔下来:第一次赔了50万(基本保额)+50万(少儿特疾额外赔)=100万;后来孩子做了骨髓移植,又赔了50万。总共150万,孩子治疗花了70多万,剩下的钱大人能请假陪护。

但是另一个客户就没这么幸运。她给孩子买的某公司“终身重疾”,也是50万保额,但只赔一次重疾。孩子得了严重川崎病,赔了50万,合同结束。后来孩子身体一直不好,想买任何健康险都买不了。她跟我哭诉:“早知道当时加个多次赔,也就多几百块。”

这两个案例对我触动特别大。从那以后,我给客户做方案,第一条就是:孩子的重疾险,至少要有重疾二次赔或癌症二次赔。因为孩子的人生还那么长,一次大病可能只是开始。

现在怎么看小青龙3号:为什么我推荐它

前两天一个老客户问我:“网上说的君龙小青龙3号到底怎么样?网上测评看着挺好,但怕有坑。”

我直接给她看了产品条款和几个实际理赔案例。这么说吧,这款产品我研究了3天,它有几个点确实是少儿重疾险里目前最极致的:

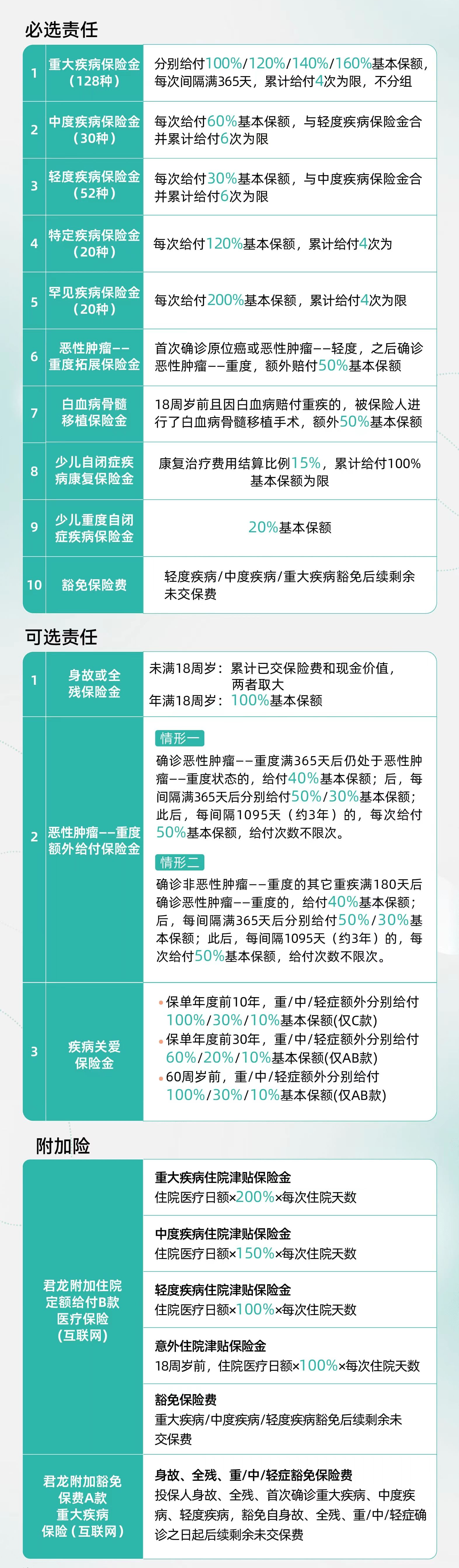

亮点一:重疾最高赔4次,间隔期才1年

一般产品重疾最多赔2次,间隔3年。小青龙3号赔4次,每次保额递增(100%、120%、140%、160%)。什么意思?比如你买50万保额,第一次赔50万,第二次赔60万,第三次赔70万,第四次赔80万。而且这个不分组,间隔只要365天。小孩子得重疾后,未来再得其他重疾的概率比成人高得多。比如白血病治愈后,心脏或神经系统可能受影响,这个设计很实用。

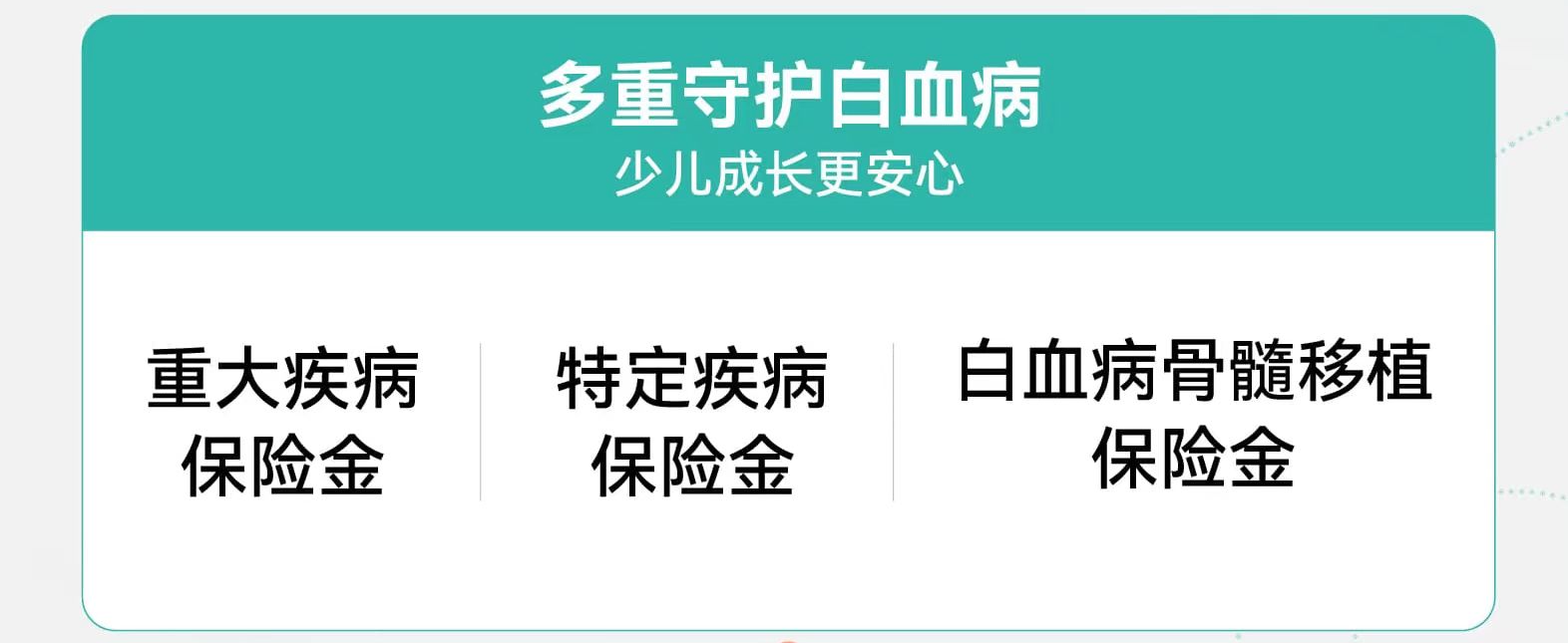

亮点二:少儿高发疾病额外赔,白血病能赔220%

这个真的太实用了。我前面说的那个客户的孩子,白血病赔了100万(50万基本+50万特疾额外)。小青龙3号更狠:20种少儿特定疾病(比如白血病、脑肿瘤、严重手足口病等)额外赔120%基本保额,也就是总共赔220%。给个例子:买50万保额,孩子得了白血病,先赔50万,再额外赔60万,合起来110万。这还没算上它独特的白血病骨髓移植保险金——18岁前因为白血病做了骨髓移植,再额外赔25万(50%保额)。

亮点三:自闭症也能赔,目前少儿险首创

这个责任很多人没注意到。如果孩子在1岁前投保,确诊合同约定的重度自闭症,一次性赔20%保额(比如买50万赔10万);如果3-7岁确诊,在指定康复机构做康复治疗,还能报销15%的治疗费。自闭症康复费用很高,一年少说10万,这个保障虽然赔的不多,但方向是对的——把儿童高发、花钱多的病种纳入进来。

亮点四:癌症无限次赔,附加费不高

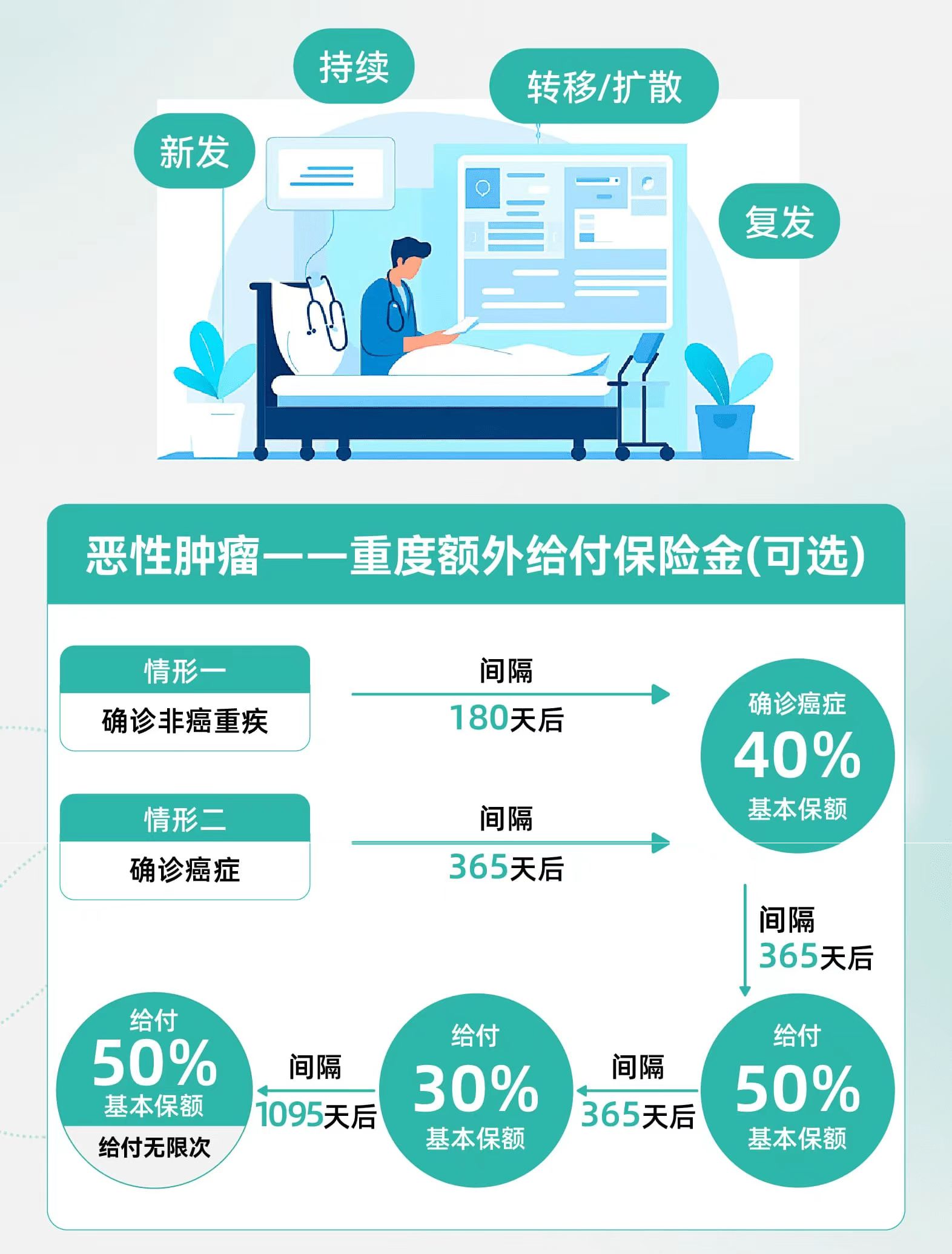

这个可选责任我要单独说。加上之后,无论首次重疾是不是癌症,癌症的新发、复发、转移、持续都能无限次赔。比如第一次得了癌症赔了,3年后又复发或转移了,再赔一次;再3年后又持续,还能赔。虽然现实中用到的次数不多,但对癌症这种容易复发转移的病来说,多一次保障多一份安心。

而且附加费很便宜。以0岁男宝,50万保额保终身,30年交为例,基础保障每年才2000出头,加上癌症无限次赔,也就多个三四百。这个性价比,比我当年买的那个“大牌”产品划算太多了。

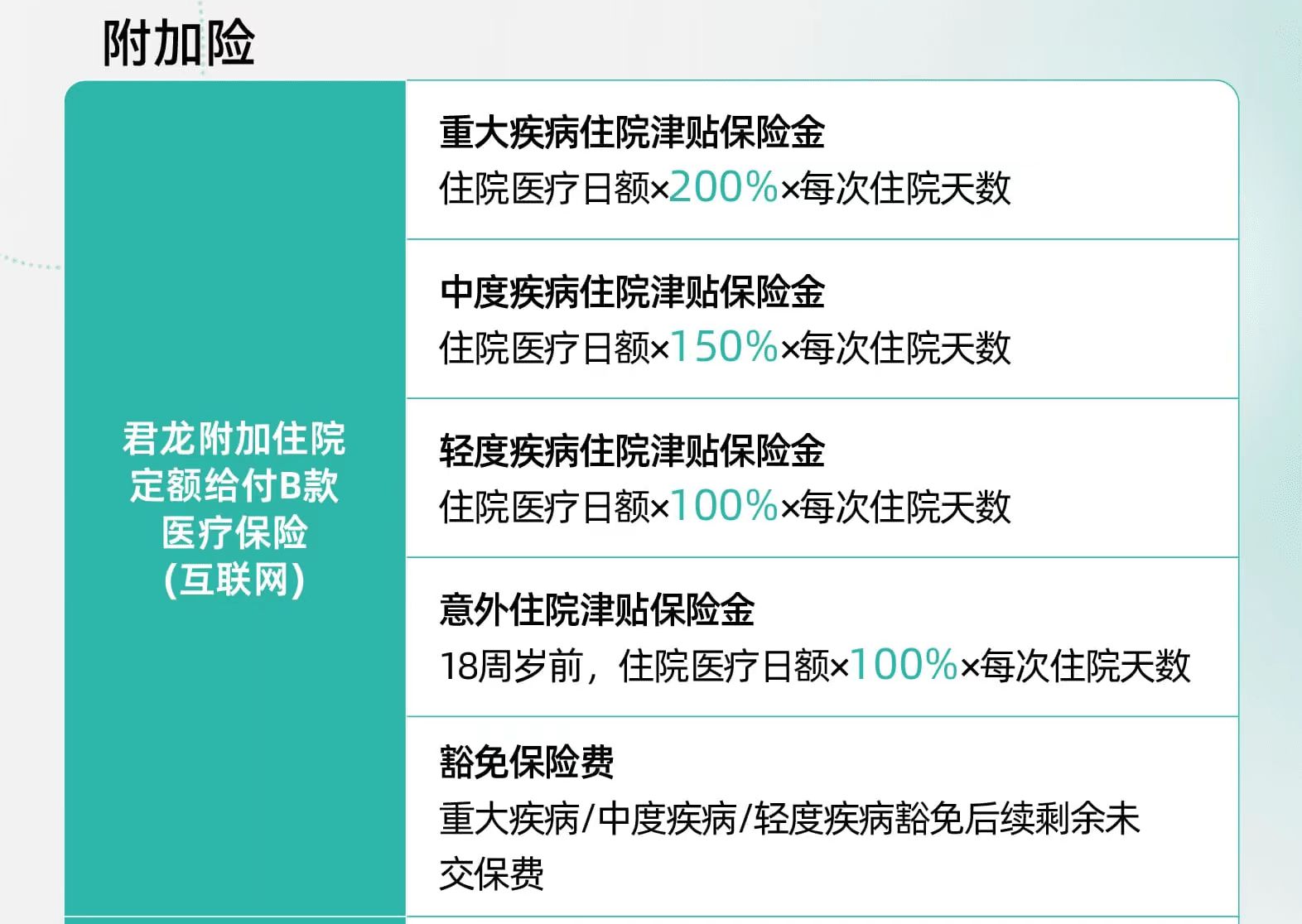

亮点五:住院津贴独立赔,不占重疾保额

这个细节很多人忽略。如果附加上住院津贴责任,孩子因为重、中、轻症或意外住院,每天能领100元或200元,最多赔180天。最关键的是,这笔钱跟重疾理赔不冲突,重疾赔了50万,住院津贴还能每天拿200块。给孩子买过保险的都知道,住院期间大人误工费、营养费、护工费,这笔小额补偿很暖心。

给读者的建议:别纠结完美,先上车

我经常遇到家长问:“小青龙3号好是好,但是承保公司君龙人寿我没听过,怕未来理赔出问题。”我理解这种担心,但咱们捋一捋:君龙人寿是厦门建发集团(世界500强)和台湾人寿合资的,最新偿付能力充足率163.7%,风险评级BB级,属于中等偏上水平。而且国内保险有《保险法》兜底,即使保险公司倒闭,保单也会转让给其他公司,合同继续有效。相比公司的名气,我反而更看重条款的实用性和价格。

另外,给孩子买重疾险不需要一步到位。预算紧张就先买个保30年的定期,50万保额,一年几百块;等手头宽裕了再加保终身。最怕的是“为了省事只买一份,结果买错了”。

最后说个我自己的选择:我儿子三年前加了保,买的就是君龙小青龙的上一代产品。这次3号出来,我又给他附加了癌症无限次赔和住院津贴。因为我知道,孩子的保障,就是在能力范围内把风险缺口堵上。你非要等到完美的产品再买,很可能错过最佳投保时间——健康时候不买,等体检有小毛病了,想买都买不上。

如果你现在正纠结给孩子挑重疾险,不妨先看看小青龙3号。把保额做高(50万起),保终身,附加癌症无限次赔,总保费一年2000多,换来的是一份至少110万起步的兜底。这个性价比,放在8年前我给自己儿子买保险时,想都不敢想。