上个月发小聚餐,我哥们儿大刘愁眉苦脸地给我看他的体检报告——甲状腺结节、肺结节、脂肪肝,医生建议定期复查。他才29岁,在互联网大厂卷了四年,身体已经亮红灯了。更扎心的是,他想给自己买个医疗险,结果一查健康告知,直接被拒保了。他问我:’我就想有个兜底,咋就这么难?’

好巧不巧,那阵子我刚好在研究税优健康险(就是能抵扣个税的那类保险),发现人保出了一款叫’人人保’的中端医疗险,竟然连癌症患者都能买!而且每年最高能省1080块钱的个税。我花了三天时间,把它跟市面上其他几款热门医疗险做了个横向对比,踩过的坑和攒下的经验都写下来。

为什么要研究这个?

其实我一开始是冲着“抵税”去的。毕竟我们打工人,每年个税汇算的时候能多退几百块也是香的。但了解之后发现,这类医疗险不止是抵税,保障本身也挺能打。我对比了5款产品,包括支付宝好医保长期医疗、平安e生保、众安百万医疗险、复星联合超越保,还有今天重点说的人人保中端医疗险。

五款产品横评:谁才是真正的性价比之王?

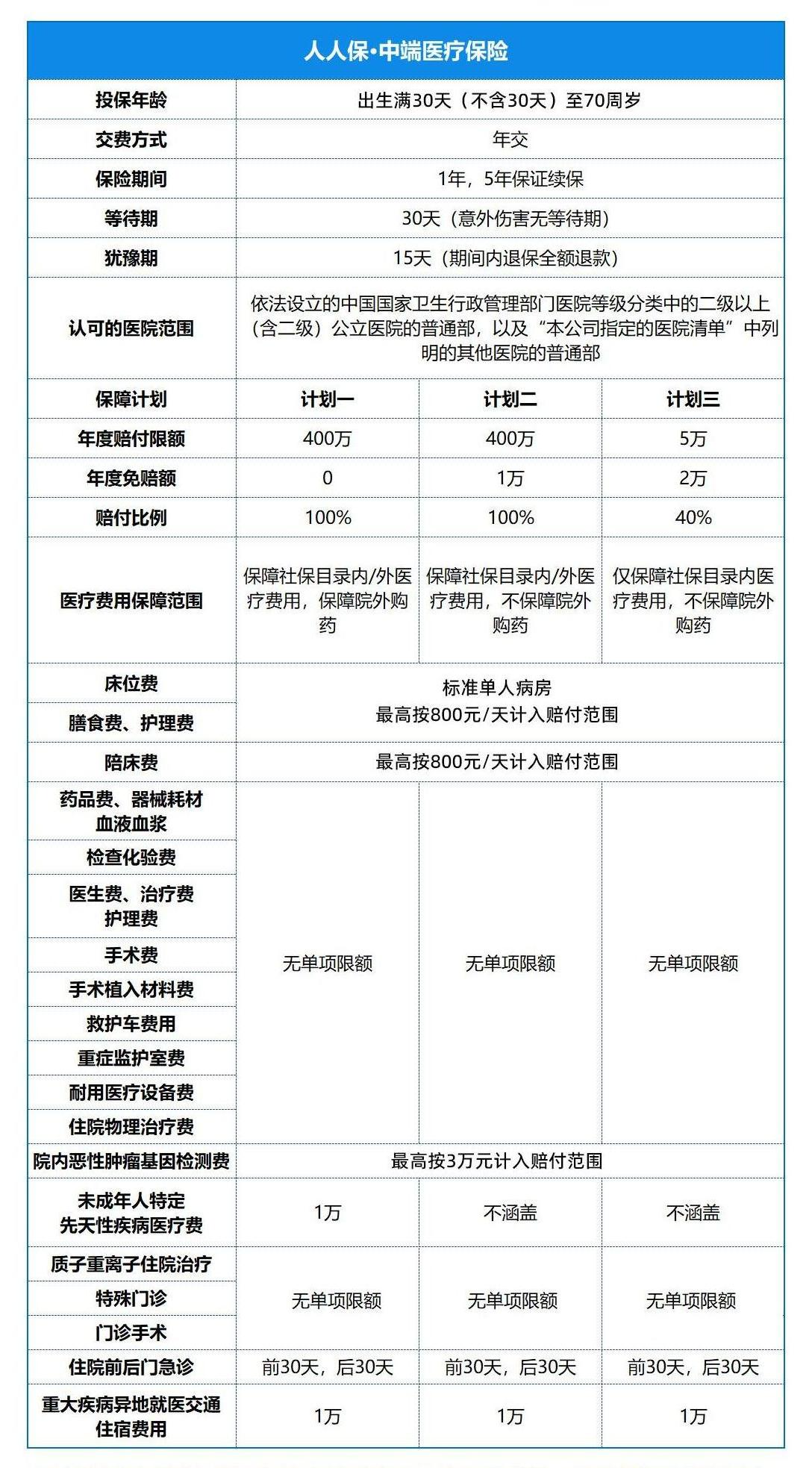

先看保障表(这张图我截的):

我能直接说结论吗?如果不是身体健康有点问题(比如像我发小那样),我会推荐人人保。但如果你是完全健康体、追求极致性价比,好医保长期医疗依然是王炸。

1. 人人保中端医疗险:癌症也能买的’神仙险’

这款产品最大的卖点就是:没有健康告知。不管你之前得过什么病,哪怕已经是癌症了,只要年龄在18-55岁之间,都能买。而且,它不会因为你告知了既往症就把你除外——只要买的时候没有特别提示要除外,就能正常赔付。这一点,确实把其他医疗险秒成渣。

我发小看到这个条款,眼睛都亮了。他甲状腺结节和肺结节在好医保那里属于’除外责任’(就是不保),但在人人保这里,只要如实告知且没有特别剔除,就都能保。

再说保障:计划一能做到0免赔、不限医保范围、100%报销,额度400万。外购药也没有清单限制,医生开的单子就报。这对于有长期用药需求的人来说太重要了,很多百万医疗险的外购药清单只有几十种,万一用药超标就得自费。

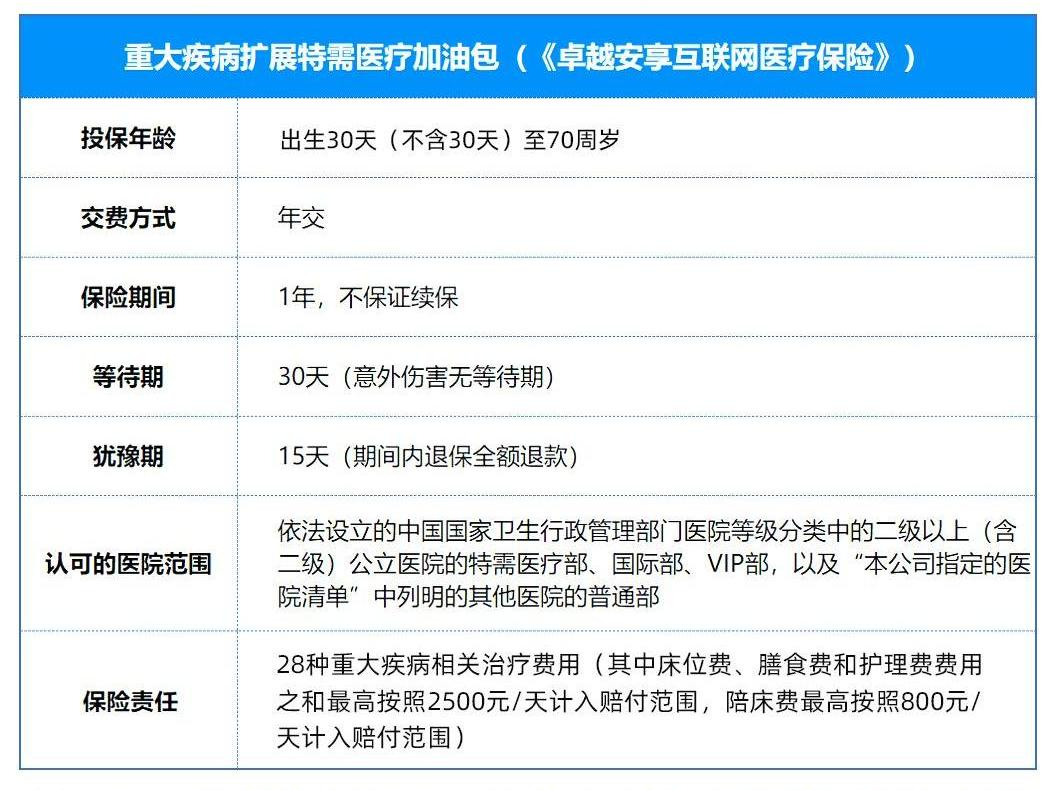

如果担心DRG控费问题(就是医院为了控费可能会限制用进口药、限制住院天数),可以加个’重大疾病扩展特需医疗加油包’,一旦确诊大病,能去特需部、国际部或者VIP病房治疗,不受DRG限制。

增值服务也丰富:就医绿通、门诊陪诊、院外基因检测、特定药品直付、术后上门护理,甚至异地就医的交通住宿费和陪床费都能报。这点我特别看重——我有个同事的妈妈得了胃癌,从老家来北京治病,光交通住宿就花了小一万,如果能报销,压力小很多。

最后是抵税:买了之后,下载电子保单,右上角会有个税优识别码,每年个税汇算的时候填入系统,就能抵扣。每年最高抵2400元的个税额度,根据你的收入不同,实际省下的钱也不同。我算了一下我的情况(年收入30万左右),每年能省1080块。

但是!它也有缺点:计划二和计划三的报销比例不是100%,而且费率会随着年龄增长上涨。另外,抵税额度是跟你的应纳税所得额挂钩的,如果收入很低(比如年收入不到6万),其实抵不了什么税。

2. 支付宝好医保长期医疗(20年版):健康体的首选

如果身体健康、没有什么结节囊肿之类的毛病,好医保依然是性价比之王。20年保证续保,每年400万额度,外购药清单覆盖了大部分常见抗癌药,还有重疾津贴。价格也很能打,30岁买一年才300多块。而且它支持月缴,压力更小。

缺点就是健康告知严格,甲状腺结节、肺结节、乳腺结节基本都要除外。我发小就被拒了。

3. 平安e生保(20年保证续保版):大品牌稳如狗

平安e生保也是20年保证续保,健康告知比好医保宽松一丢丢(比如甲状腺结节2级及以下可能标体承保)。增值服务也做得好,有住院垫付、就医绿通。价格比好医保贵一点,30岁买大概450-500块。适合喜欢大品牌、需要更宽松核保的人。

但外购药清单只有86种,没有人人保那种’不限清单’的爽感。

4. 众安百万医疗险(尊享e生版):性价比炸裂

众安这款一直是百万医疗险里的’卷王’。保障责任很全:600万额度、0免赔(可选)、外购药有特药清单(130多种)、还有重疾绿通、垫付等服务。30岁买一年才300出头。而且它支持’慢病版’,高血压、糖尿病也能买,但会有除外或加费。

缺点是不保证续保(虽然众安的产品稳定性还不错),还有就是健康告知依然严格,不是人人能买。

5. 复星联合超越保(6年保证续保版):特需医疗的性价比之选

这款我也重点看了,它有个’特需版’,能报销特需部、国际部的费用,而且保证6年续保。价格比普通百万医疗险贵一点,但比人人保便宜。如果想体验更好的就医环境,又不想花太多钱,这款可以作为人人保的平替。

缺点也是健康告知严格,而且6年后续保需要审核。

到底怎么选?我针对不同人群画了重点

- 身体有小毛病/有既往症(包括癌症)的人:首选人人保中端医疗险,因为它没有健康告知,而且能抵税。每年省下来的一千多块,够吃好几顿火锅了。

- 完全健康体、追求极致性价比:好医保长期医疗(20年版)或众安尊享e生,性价比最高。

- 想要20年长期保障、看重品牌:平安e生保(20年版),稳定可靠。

- 想体验特需医疗、预算有限:复星联合超越保(特需版)。

另外提醒一下:买医疗险,续保条件非常重要。能选保证续保20年的,就别选1年期的。人人保虽然是’中端医疗险’,但它没有保证续保条款(写的是’不保证续保’),这一点需要注意。不过因为它属于税优健康险,监管要求保险公司不能随意停售,所以稳定性比普通1年期医疗险要好。

关于抵税,你需要知道的3个关键点

很多人问:是不是买了就能抵?能抵多少?这里统一回答。

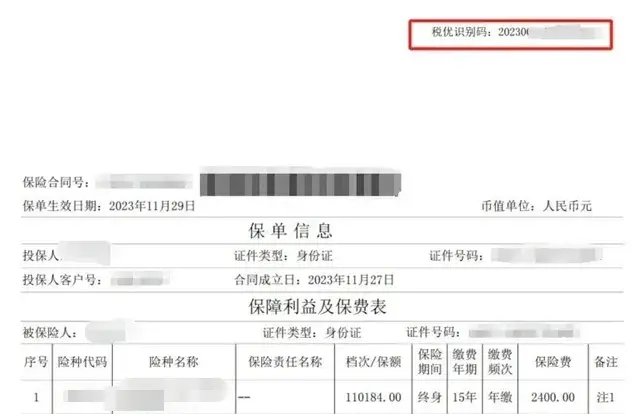

第一,必须要有税优识别码。买完人人保之后,电子保单右上角会有这么一串码:

保存好这个码,每年个税汇算的时候,在’商业健康险’一栏里填报就行。流程参考这张图:

第二,抵扣额度有上限。每年最高抵扣2400元的应纳税所得额,不是直接减2400块税,而是你的应纳税所得额减少2400块。换算成实际省下的税,根据你的税率不同:

- 年收入10万以下(税率3%):省72块/年

- 年收入15万-20万(税率10%):省240块/年

- 年收入30万-40万(税率20%):省480块/年

- 年收入50万-60万(税率30%):省720块/年

- 年收入85万以上(税率45%):省1080块/年

第三,多份税优险可以叠加,但总额不超过2400元。比如你买了一份人人保1500块,又买了另一款税优险1000块,那总额2500块只能抵扣2400块。

我最后怎么选的?

我给自己买了人人保的计划一(0免赔+外购药不限),因为我体检查出有轻度脂肪肝和胆囊息肉,虽然不算严重,但买好医保这类产品大概率会被除外。我算了一下,每年保费1400块,我的税率是20%,每年能省480块,实际只花了920块就享受了中端医疗险的保障。而且我爸妈也买了,他们60岁左右,保费高一些,但抵税后也还能接受。

发小大刘也买了,他甲状腺结节、肺结节、脂肪肝全都告知了,最后人人保确认不需要除外,直接标体承保。他感慨:’原来保险不都是骗人的,真的有人能用的产品。’

当然,如果你身体完全没问题,又想要更便宜的价格,好医保长期医疗依然是王者。但如果你跟我一样,体检报告有点小毛病,或者想给父母买(父母年龄大、身体多少有问题),那人保这款就是目前最好的选择之一。

最后提醒:快到年底了,如果想在今年就用上抵税额度,最好在12月31日之前投保。记得下载电子保单,保存好税优识别码,明年3月个税汇算的时候就能用上了。

如果看完还有疑问,欢迎评论区聊,我看到都会回。