去年有个读者,28岁,刚结婚,买了份某某福,一年交将近一万二,保额才30万。后来翻条款发现,轻症赔付比例20%,中症没有,癌症二次赔要加钱但条款极其苛刻。他找我帮他做保单检视,我看完直接说:你退保吧,亏点钱总比亏一辈子好。他犹豫了三个月,最后退了,换成了两份产品,总保费降了40%,保额提到60万,还带癌症二次赔。这事不罕见——保险行业的信息不对称,比你想象的大得多。

我一直强调一个观点:买保险不是买品牌,是买条款。尤其是重疾险,保费动辄上万,一交就是二三十年。买错比不买更可怕——因为你会以为自己有保障,结果理赔时才发现哪哪都不赔。今天这篇,我从精算视角把10月市面上值得看的几款重疾险拆一遍,不吹不黑,只看数据和条款。

先说个基础问题:重疾险到底有什么用

很多人觉得,我有医疗险了,重疾险不重复吗?从精算角度看,两者赔付逻辑完全不同。医疗险是报销制,你花多少报多少,上限是保额。重疾险是给付制,确诊即赔,钱打到你账上,你拿去治病也好、还房贷也好、请护工也好,没人管你。

35岁的老李,因为肺移植躺在病床上1年,最后一共花费了60万医疗费用。

所幸医保福利不错,自己也有商业医疗险,报销得七七八八,没有太大的经济压力。

可是家里只有老李一个人有经济收入,自己已1年不工作了,还有休养一段时间。

家里的生活开支,孩子的教育费用、房贷车贷该怎么办啊?

看到没?医疗险解决的是医院的账单,重疾险解决的是家庭的账单。数据上,我调取了某再保公司的理赔报告:重疾险理赔中,平均获赔金额是38.7万,其中用于弥补收入损失和康复费用的占比超过60%。换句话说,如果只买医疗险不买重疾险,一场大病下来,你大概率会陷入“病治好了,家却垮了”的窘境。

保障拆解:重疾、轻症、中症各归各账

主流重疾险的结构可以拆成三层:重疾、中症、轻症。赔付比例通常是100%、50%-60%、20%-45%。重疾赔完合同结束(单次赔付),中症和轻症赔完不影响重疾保额。

重疾病种这块,2020年行业已经统一了28种法定重疾,占所有重疾理赔的95%以上。很多产品号称保120种、150种,多出来的大部分是罕见病,实际发生率极低。所以我不建议大家为“病种数”买单,关键在轻症和中症。

轻症因为没有行业统一定义,是很多公司做手脚的地方。我收集了11种高发轻症的赔付数据,差异非常大——有的产品把轻微脑中风归为轻症赔30%,有的归为中症赔60%,差距直接翻倍。

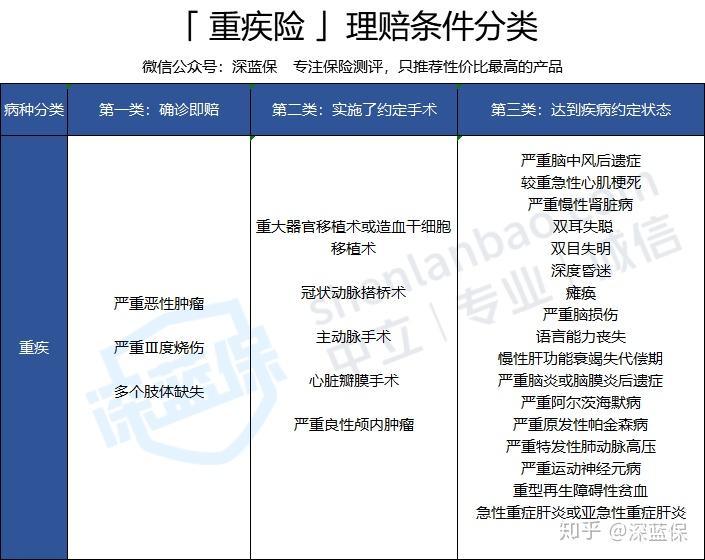

赔付条件上,不是所有病种都“确诊即赔”。以25种法定重疾为例,赔付条件分三类:

确诊即赔:3 种

实施某种治疗才能赔:5 种

达到某种状态才能赔:17 种

以脑中风后遗症为例,必须确诊 180 天以上,而且还要符合对应的后遗症才可以理赔。

买重疾险之前,先问自己三个问题

第一个:预算。家庭总保费(所有险种)不要超过年收入的10%。这是铁律。我见过年收入15万的家庭,给孩子买了一万五的重疾险,自己裸奔。这不叫保险,叫消费陷阱。

第二个:保额。重疾险的核心功能是收入替代,所以保额必须覆盖3-5年的年收入。30万起步,50万标配,100万会更好。如果你预算有限,宁可保到70岁、降低身故责任,也别压缩保额。

第三个:身体。买保险不是你想买就能买的。50岁以上基本不用考虑重疾险了,保费倒挂是常态。同时,健康告知是理赔的第一道门槛——十有八九的拒赔,都是因为带病投保未如实告知。

保费倒挂:即你交的保费,比赔付的保额还多,常出现在老人的重疾险中。

10月榜单:三档预算,款款能打

这次我们对比了524款重疾险,筛选出7款值得入手的。分三档说:经济实用型(预算1500-4000)、中端进阶型(预算4000-8000)、高端顶配型(预算8000+)。

第一档:经济实用型——保到60/70岁,花小钱办大事

适合刚工作的年轻人、预算有限的家庭。核心是保额优先,砍掉终身和身故责任。

本月经济实用型榜单没变化,但有几款值得细说。

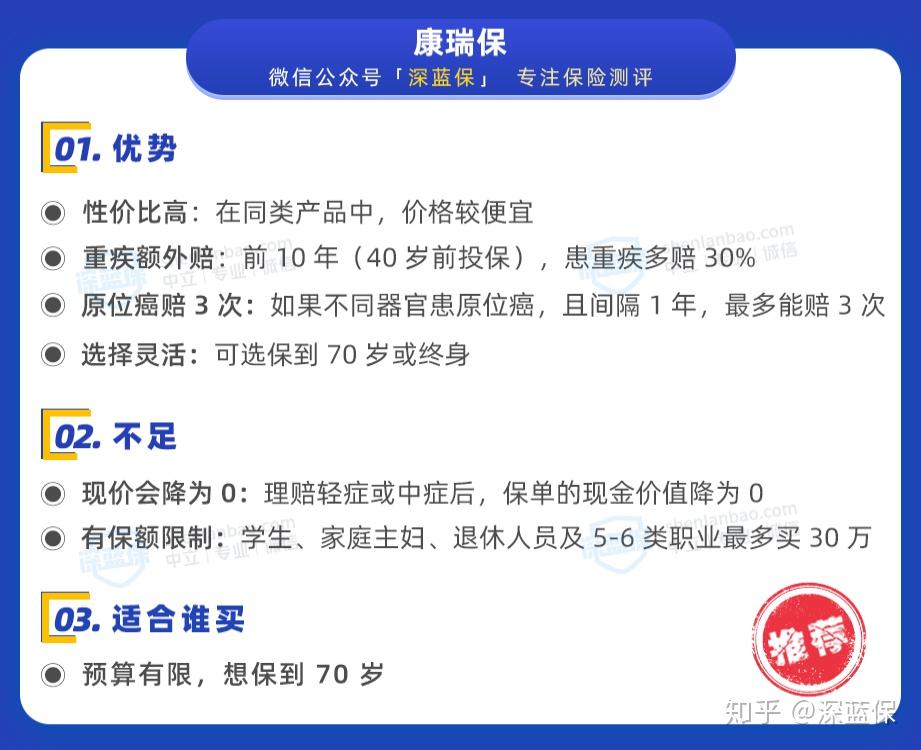

康瑞保是目前保到70岁最划算的选择之一,基础保障扎实,价格压得够低。

如果还想再省一点,康惠保旗舰版可以考虑,保障够用,价格更低。

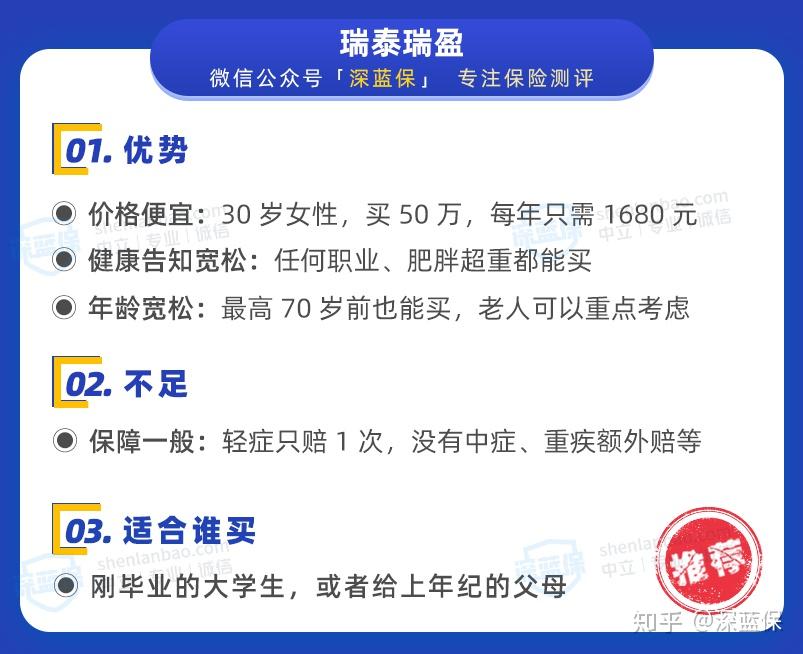

瑞泰瑞盈适合极限预算——交到60岁、保到60岁,一年保费可能只要几百块,但换来30万保额。适合刚毕业或者临时补充保障的人。

第二档:中端进阶型——保终身,保障更全面

适合愿意多花点钱、获得终身安全感的人群。预算4000-8000。

本月榜单同样无变化,但产品含金量很高。

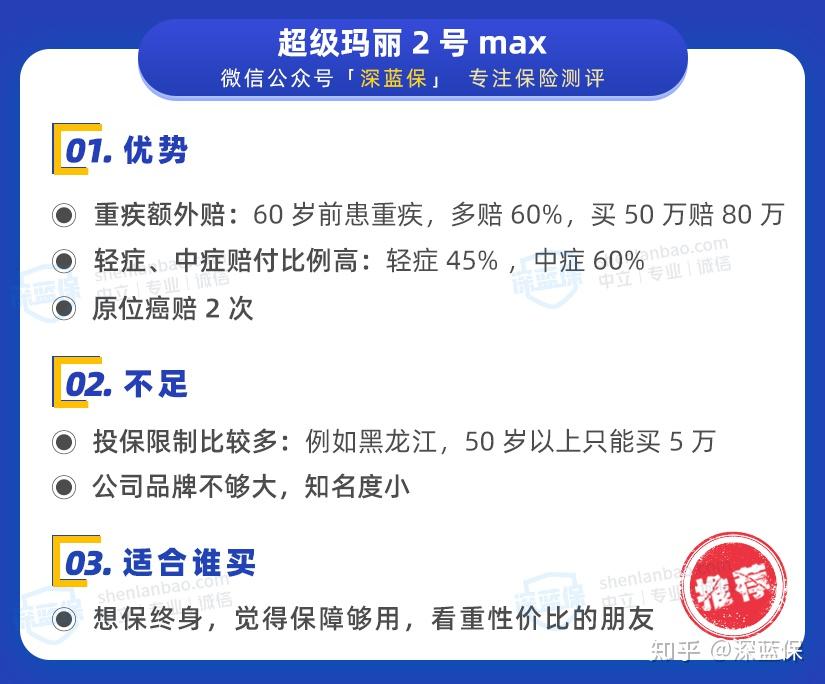

超级玛丽2号max是中端价位的性价比之王,60岁前重疾额外赔付60%,相当于买30万送18万。这个设计在精算上非常聪明——它把额外赔付集中在发病率最高的年龄段,而非均匀摊到终身,因此保费没涨太多。

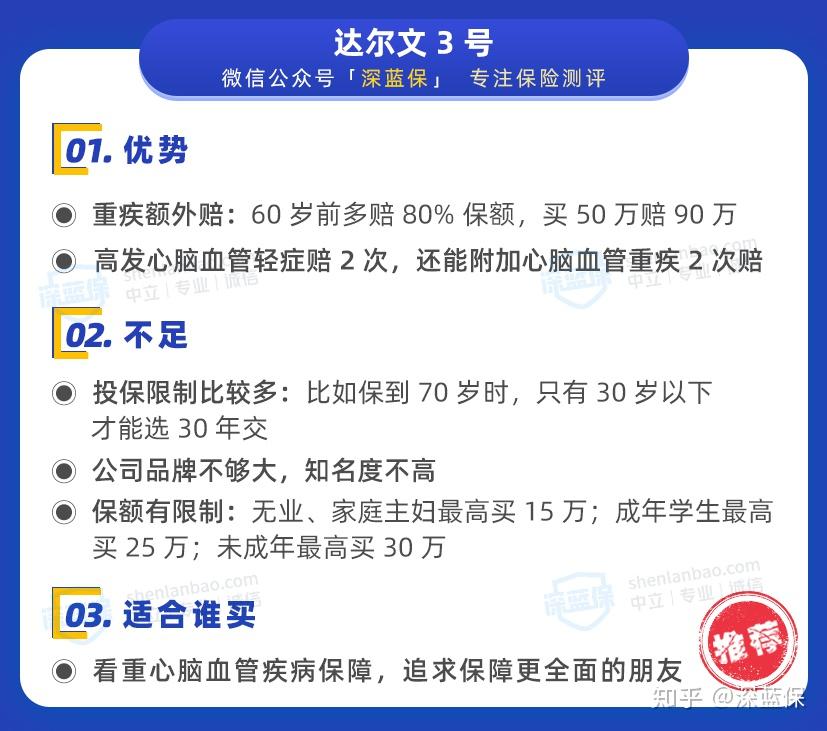

达尔文3号在心脑血管方面保障突出,特定心脑血管疾病二次赔付比例高。如果你有家族史或者自己是长期熬夜族,这款值得重点考虑。

超级玛丽3号max保障更全面,轻症中症赔付比例都顶格设计,60岁前轻症赔55%、中症赔75%,在市场上非常能打。

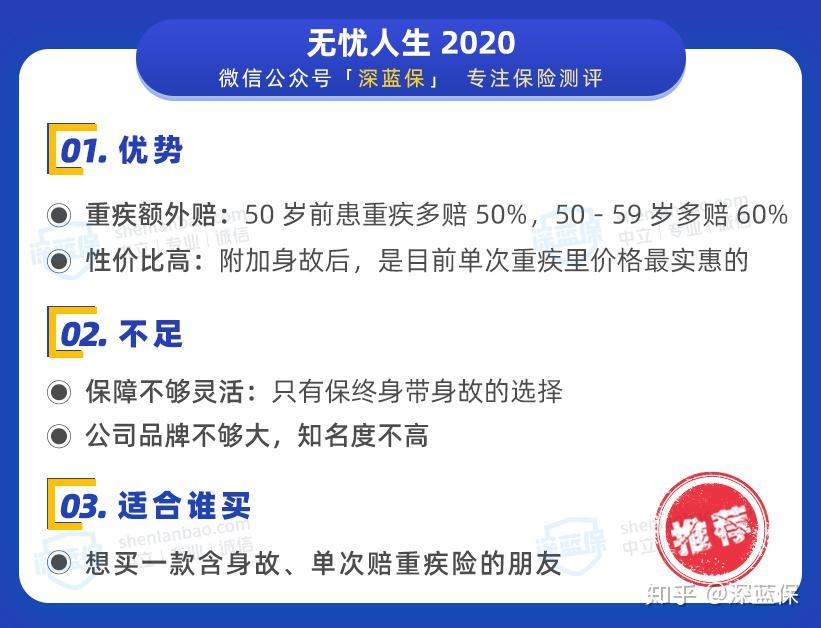

如果你想要身故赔付保额,无忧人生2020是不错的选择——同等保障下,含身故版本的费率控制得较好。

第三档:高端顶配型——多次赔付+癌症二次+身故全包

适合预算充足(8000+)、希望一步到位的中产家庭。核心是重疾多次赔付、癌症二次赔、身故赔保额全要。

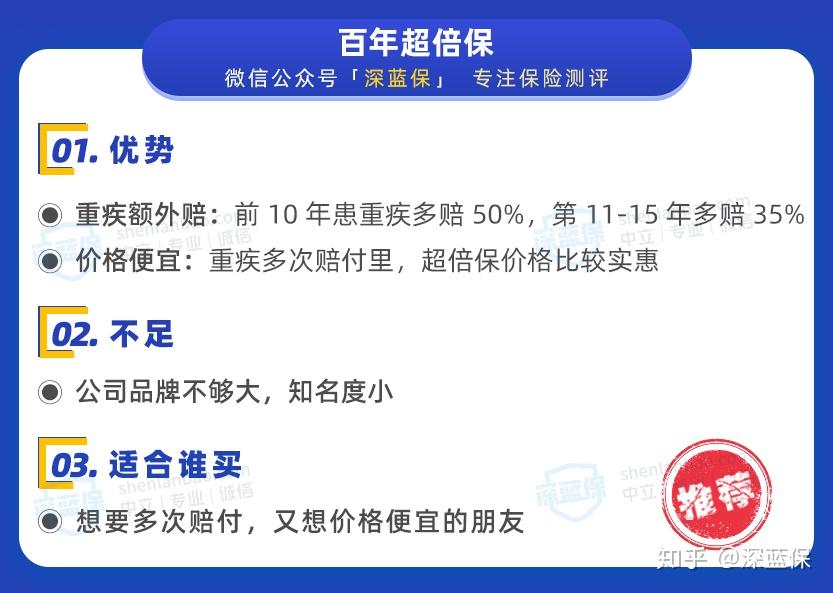

超倍保把重疾分5组赔5次,价格是多次赔付产品中最低的一档。分组合理(恶性肿瘤单独一组),性价比极高。

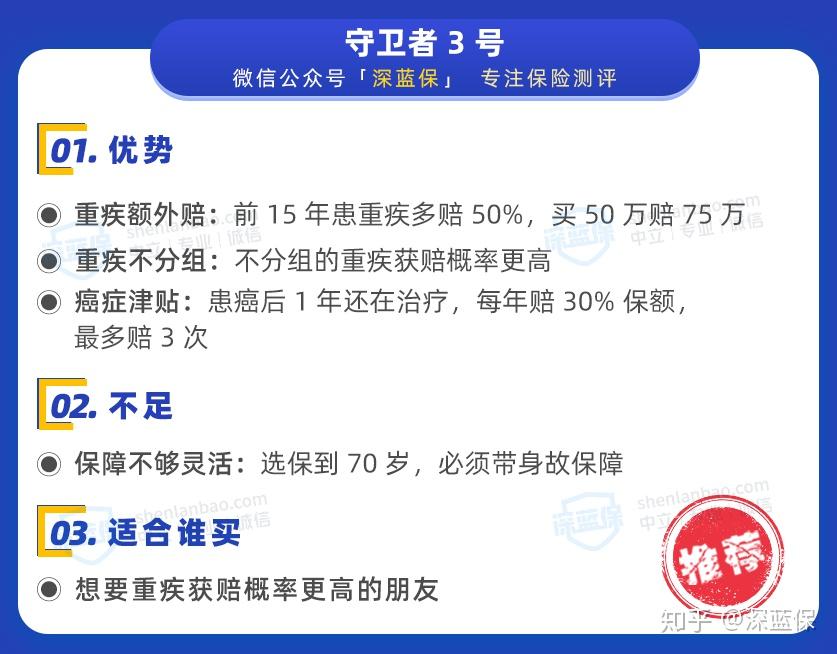

守卫者3号是重疾不分组产品中的价格杀手。不分组意味着第二次重疾获赔概率更高——第一次赔完,第二次只要不是同一种病,还能赔。精算上不分组产品的风险保费比分组的贵约15%-20%,但守卫者3号的定价只贵了不到10%,堪称良心。

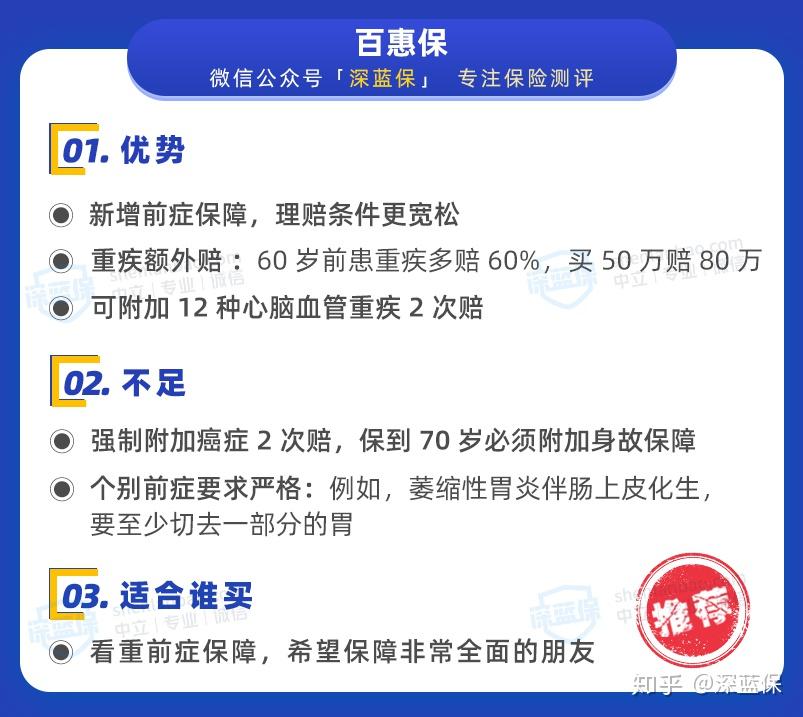

百惠保分组5次赔,能附加心血管二次赔,保障全面到几乎无死角。适合有家族心脑血管病史的人。

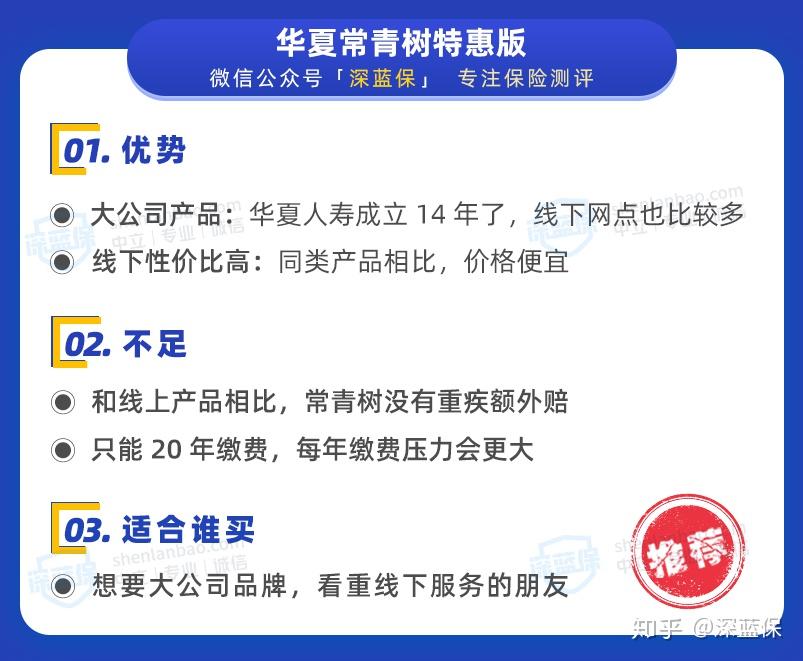

华夏常青树特惠版是大品牌线下的代表产品,虽然性价比比不上互联网产品,但如果你只信大公司,这款是目前线下产品中条款最不坑的。

最后说两句

重疾险是四大险种里最贵、条款最复杂的。买对了是安全感,买错了是经济负担。我见过太多人花了大价钱买了保障不全的产品,也见过太少人真正认真看过条款。希望今天的拆解能帮你省点钱、避点坑。如果你有具体身体情况或预算,建议拿产品条款出来,一条一条对着看——别怕麻烦,这比任何销售话术都管用。