【金标4.0】安盛天平卓越馨选医疗保险(2023版):一份值得你仔细看看的中端医疗险

你好,朋友。今天我们来聊聊一款在市场上关注度颇高的医疗险产品——安盛天平卓越馨选医疗保险(2023版),它还有个很响亮的标签叫“金标4.0”。听到“金标”,你可能觉得有点厉害,但具体厉害在哪?它适合你吗?别急,咱们就像聊天一样,把它掰开揉碎了讲清楚。

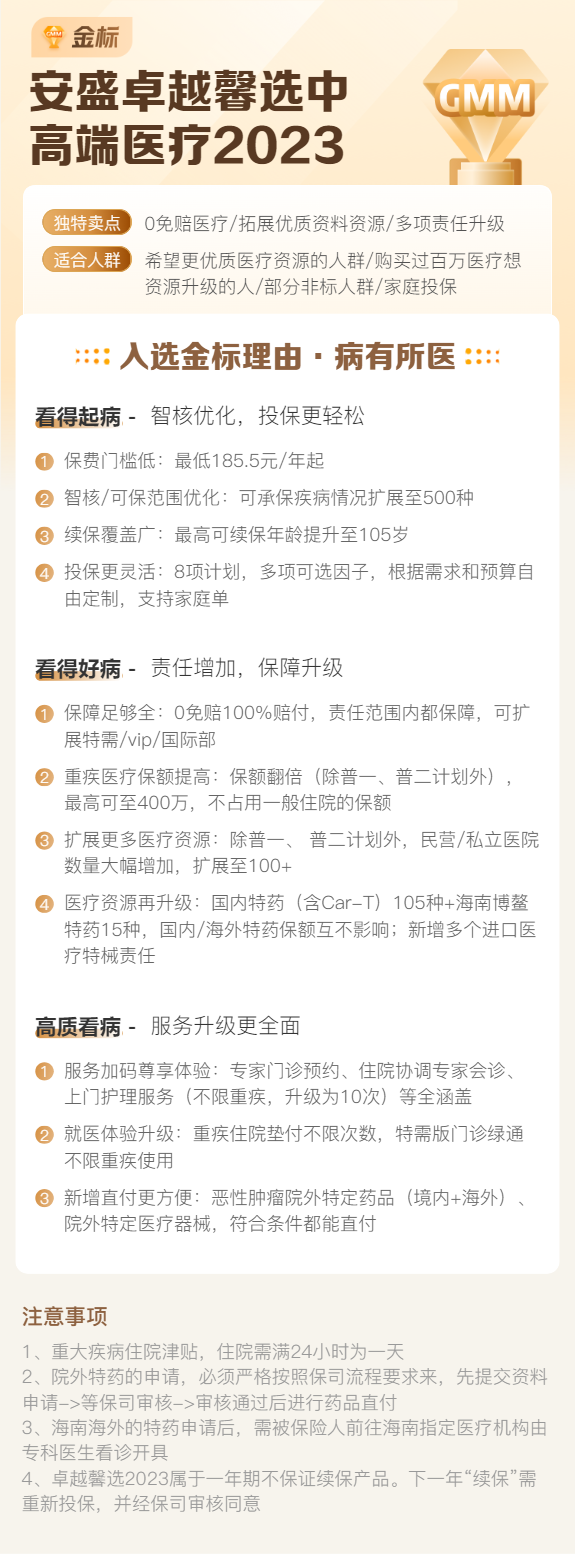

简单来说,这是一款中端医疗保险。它不像百万医疗险那样只保住院,也不像高端医疗那样动辄覆盖全球私立医院。它精准地卡在中间,主要解决一个核心问题:当我们需要住院时,能让我们住进更舒适、资源更紧张的公立医院特需部、国际部,或者指定的私立医院,而不用去挤普通部。这对于看重就医体验和效率的家庭来说,是个非常实用的选择。

一、 “金标4.0”与产品核心亮点:它凭什么脱颖而出?

“金标认证”是业内一个相对权威的产品评价标准,主要从保障责任、续保稳定性、服务能力等多个维度进行评定。“金标4.0”意味着这款产品在迭代中达到了一个比较高的水准。它的亮点,主要体现在以下几个方面:

1. 核心保障:直击优质医疗资源

这是它最大的价值所在。产品计划分为“卓越计划”和“馨选计划”,主要区别在于保额和部分责任细节。它们都覆盖了中国大陆境内二级及以上公立医院的普通部、特需部、国际部以及指定的私立医院。这意味着,万一需要住院,你可以根据自己的情况选择环境更好、排队时间更短的特需/国际部,甚至是一些优质的私立医院,享受单人间、更好的服务,同时医疗费用由保险来承担。

2. 保障责任全面且实用

除了最核心的住院医疗费用,它还包含:

– 特殊门诊:比如肾透析、癌症的放化疗等,这些在门诊进行的大额治疗也能报。

– 住院前后门急诊:覆盖住院前30天和出院后30天的相关门急诊费用,考虑得很周到。

– 可选责任灵活:你可以根据自己的需求,附加门诊责任(日常看病也能报)、牙科责任等,像搭积木一样组合保障。

3. 续保条件明确,稳定性较好

医疗险最怕的就是今年买了明年不让续。卓越馨选(2023版)在条款中明确写明:“不因被保险人健康状况变化或历史理赔情况而拒绝续保”。这是一个非常重要的承诺,虽然它依然是一款不保证终身续保的产品(目前监管规定只有长期医疗险才能保证),但这样的表述极大地增强了产品的续保稳定性,让人更安心。

4. 增值服务贴心

作为中端医疗险,它提供了不少实用的健康管理服务,比如住院/手术安排、二次诊疗意见、国内紧急救援等。这些服务在关键时刻能帮你省心省力,快速对接优质医疗资源。

二、 适合谁买?对号入座看看你是否需要

产品虽好,但未必适合所有人。买保险最忌跟风。卓越馨选这款产品,特别适合以下几类人群:

1. 追求就医品质和效率的中产家庭/个人

如果你对就医环境有要求,不希望住院时挤在嘈杂的多人病房,或者希望重要手术能尽快安排上,减少等待的焦虑,那么这款产品能直接提升你的就医体验。特需部、国际部的专家号源相对宽松,住院排队时间也短。

2. 已有基础医保和百万医疗险,希望保障升级的人

很多人已经有了百万医疗险,但百万医疗险通常只报销公立医院普通部的费用。卓越馨选可以作为“升级包”,当你需要时,能让你多一个选择更好就医通道的权利。两者并不冲突,而是互补。

3. 关注孩子就医体验的父母

孩子生病,家长最是焦心。儿童医院的普通部往往人满为患。如果能去国际部或特需部,环境更安静,交叉感染风险低,医生问诊也更从容,对于孩子康复和家长陪护都更友好。

4. 企业主或公司高管

这部分人群时间价值高,对服务敏感。将其作为员工福利或个人保障,能体现对健康和效率的重视。

不太适合的人群:预算非常有限,只追求最基础大病保障的朋友,可能百万医疗险是更经济的选择;或者年龄较大,保费会显著增高,需要仔细测算性价比。

三、 投保前的重要建议与注意事项

心动想入手?先别急,把这几点搞清楚再决定:

1. 仔细阅读“健康告知”,如实告知

这是所有健康险投保的“铁律”。卓越馨选的健康告知问卷相对详细,会问到过去一段时间的体检异常、住院历史、特定疾病史等。一定要逐条仔细阅读,如实回答。哪怕有些小异常,也不一定不能买,可能会进入“核保”流程(如除外、加费等),但隐瞒告知未来可能导致理赔纠纷,得不偿失。

2. 理解“免赔额”和“赔付比例”

这款产品通常设有年度免赔额(比如1万元),并且根据就医医院的不同,赔付比例可能不同。例如,在公立医院普通部可能100%报销,在特需部或指定私立医院可能是90%或100%(取决于具体计划)。投保时一定要弄清楚这些规则,这直接关系到你的实际花费。

3. 关注“指定医院列表”

它覆盖的私立医院是“指定”的,不是所有私立医院都能报。投保前或使用时,最好通过官方渠道查询一下你所在城市或你心仪的医院是否在列表内。

4. 明确自己的核心需求,合理选择计划与附加险

想清楚你最看重什么。如果只是为了解决住院环境问题,那么主险可能就够了。如果希望小病小痛的门诊也能覆盖,那就附加门诊责任(但保费会增加)。根据预算和需求做选择,不要追求“大而全”导致保费压力过大。

5. 长期考虑续保与稳定性

虽然续保条件友好,但医疗险产品本身可能停售。选择像安盛天平这样实力雄厚的保险公司,产品持续运营的可能性相对更高。同时,保持自己良好的健康记录,对任何医疗险的长期持有都是有利的。

总结

总的来说,安盛天平卓越馨选医疗保险(2023版)“金标4.0”是一款定位清晰、保障扎实的中端医疗险产品。它的核心价值在于用可承受的保费,撬动公立医院特需/国际部及优质私立医院的医疗资源和服务,显著提升就医体验和效率。

它非常适合那些不满足于基础医疗保障,对生活品质和健康管理有更高要求的中产人群。在投保时,务必把握住“如实告知”、“看清条款细节”、“按需选择”这几个关键点。

保险是复杂的金融工具,但归根结底是为了让我们生活得更安心。希望这篇文章能帮你更清晰地认识这款产品,做出最适合自己与家庭的选择。如果有更多细节问题,建议咨询专业的保险顾问或直接查阅官方条款。祝你投保顺利,保障安心!