上个月手机突然弹出一条短信,是去年买的尊享e生提醒我续保。点开链接一看,好家伙,页面花花绿绿全是“2019版全新升级”、“保障加倍”的字样。我第一反应是:完了,是不是得退掉旧的重新买?那等待期不是又得重新算?刚工作没两年的存款可经不起折腾。我盯着手机研究了半小时,才把这事儿搞明白——原来我们这种老用户,根本不用瞎折腾。

升级还是换代?一字之差坑了多少人

说实话,我之前一直以为保险产品升级就跟手机系统更新一样,自动就给我升上去了。结果发现完全不是这回事。尊享e生这次出2019版,已经是它第13次升级了,但如果你不主动操作,保险公司可不会自动把你挪到新版本里去。

这里有个关键区别得拎清楚:“产品升级”和“重新投保”是两码事。重新投保意味着你要重新走一遍健康告知,重新计算30天等待期,万一这期间有点小毛病,保障就悬了。而升级是在你原有保单续保的时候,直接选择新版本,健康告知和等待期都接着原来的算。

我自己踩过的坑是,刚毕业那会儿图便宜,给爸妈买了个特别基础的医疗险。后来产品升级了更全面的版本,我完全不知道可以续保时升级,傻乎乎地退保重买。结果我爸在等待期内体检查出个小结节,虽然问题不大,但新保单就把这个责任除外了。现在想想都后悔,要是当时知道能无缝升级,根本不用冒这个风险。

2019版到底升级了啥?值不值得跟

尊享e生2019版是在之前旗舰版的基础上做的升级。我对比了一下条款,发现主要变化在这儿:

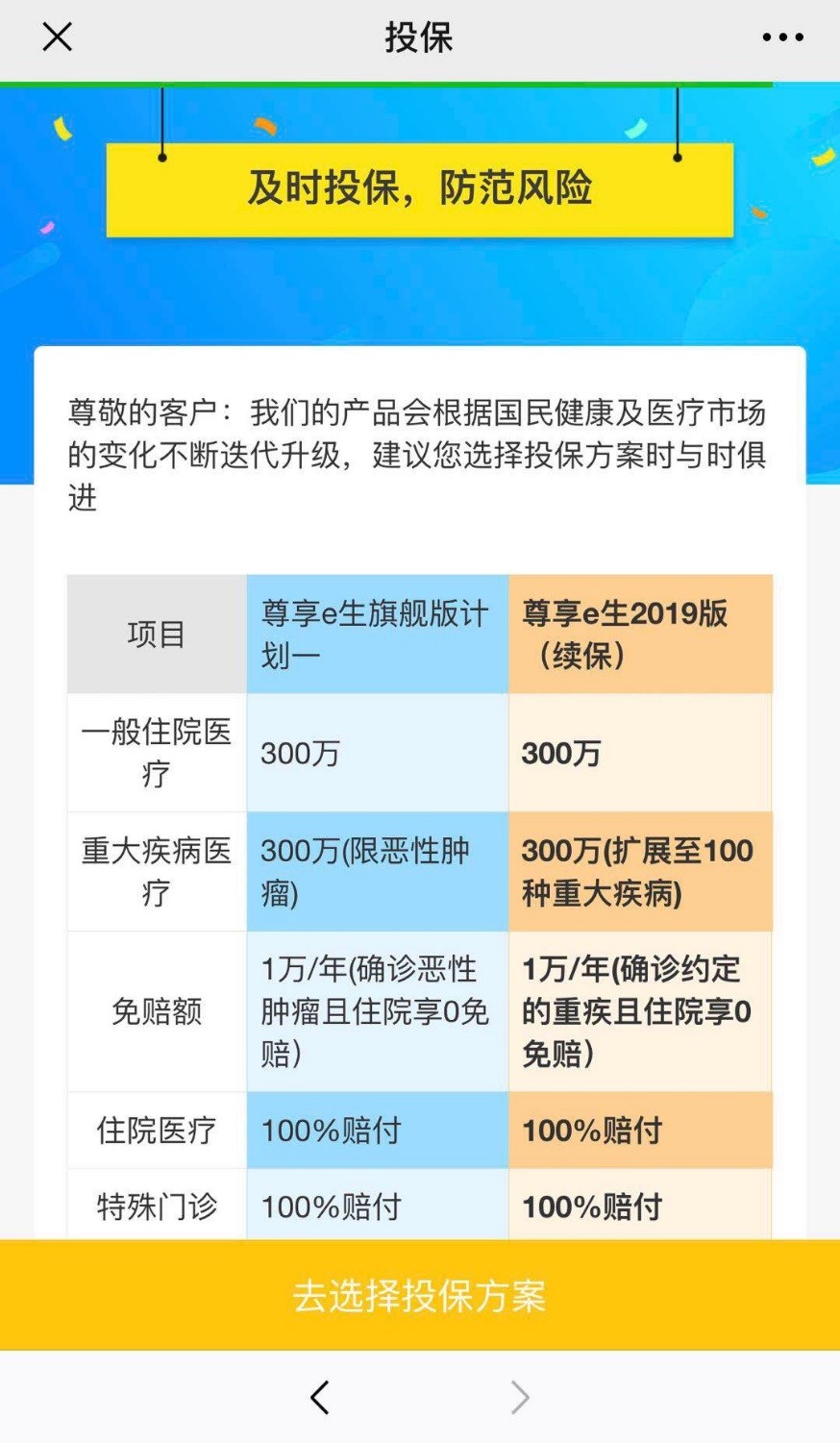

1. 可续保至80周岁→可续保至105周岁

2. 恶性肿瘤医疗→100种重疾医疗(最高600万,0免赔)

3. 特需医疗范围:恶性肿瘤或良性脑肿瘤的治疗→增加指定移植手术,指定重大手术

指定移植手术:重大器官移植术或造血干细胞移植术、胰腺移植术、小肠移植术、角膜移植、自体造血干细胞移植

* 指定重大手术:冠状动脉搭桥术、主动脉手术、严重感染性心内膜炎瓣膜置换手术、严重溃疡性结肠炎全结肠切除手术、破裂脑动脉瘤夹闭手术

4. 赴日医疗不含手术→赴日医疗包含手术

对我来说,最有吸引力的是重疾0免赔和特需医疗。去年我一个同事的父亲生病住院,虽然百万医疗险报销了大头,但1万的免赔额还是得自己掏。如果当时有0免赔的版本,这笔钱也能省下来。特需医疗就更实用了,现在三甲医院的普通部排队实在太难,有个特需通道的选择,关键时刻能省不少心。

不过它也不是把所有好东西都堆上去了,原来旗舰版的一些特色服务还是保留着的:

1. 医疗垫付:都知道尊享e生是报销型的,根据实际支出的医疗费用来报销。那么,万一因为数额巨大,一时凑不到那么多钱怎么办呢?可以申请提前垫付,最高额度600万,最快1个工作日审核答复。

2. 重疾绿通:看病不排队,5个工作日安排专家门诊,10个工作日安排住院。

3. 肿瘤特药:如确诊恶性肿瘤,可安排定点医院的专家门诊or专家特需门诊,并由专人一对一负责陪诊,此外,还包括用药前检测以及购药服务。

4. 术后家庭护理:只要发生住院,无论是否发生理赔,都可以申请出院后的居家护理服务。

老用户怎么升级?操作比你想的简单

重点来了。如果你跟我一样,已经买了老版本的尊享e生,怎么才能换到2019版呢?答案简单得让我有点意外——就在续保的时候操作。

具体步骤是这样的:等你收到续保的短信或者微信通知(一般是到期前30天左右),点开那个续保链接。点击“立即续保”之后,页面会自动跳出新老版本的对比表格,就像这样:

你只要点击下面的“去选择投保方案”按钮,就能直接选择续保到2019版了。整个过程不超过3分钟,而且最关键的是,你原来享有的续保政策不会变:

1. 等待期后初次罹患恶性肿瘤,以后一直都是0免赔。(部分同类产品,第二年会重新计算免赔额)

2. 不会因为被保险人的健康变化、理赔情况而拒绝续保,即使赔过了也还能续保。(部分同类产品续保时要重新审核)

这意味着什么?意味着你不需要重新做健康告知,不需要重新计算等待期,保障是连续不断的。对于我这种身体已经开始出现小毛病的打工人来说,这种连续性太重要了。

不同人群该怎么选?我的配置思路

虽然2019版看起来挺香,但也不是所有人都需要急着升级。我根据自己的研究,大概分了这么几种情况:

如果你刚买保险不久:比如像我这样工作一两年的,手头预算有限,其实旗舰版的基础保障已经够用了。百万医疗险的核心是转移大额医疗费用的风险,1万免赔额虽然要自己承担,但真遇上大病,几十万的报销额度才是救命钱。可以先买基础版,等收入稳定了再考虑升级。

如果给父母买:我强烈建议直接上2019版。父母年纪大了,去普通部排队太折腾,特需医疗的实用性很高。而且中老年人患重疾的概率更高,0免赔能实实在在降低负担。这是我今年调整家庭保险规划时,第一个想到要升级的。

如果已经有其他保险组合:比如你配了重疾险,或者公司团险很不错,那就要看升级的部分是不是你真正需要的。有时候保险配置方案不是越全越好,而是要和已有的保障互补,避免重复花钱。

那些没人告诉你的小细节

在折腾保险的这一年里,我发现有些细节业务员不会主动说,但自己必须知道:

第一,升级可能会涨价。2019版保障多了,保费自然也会涨一些。我算了一下,大概比旗舰版贵10%-15%左右。值不值,得看你需不需要那些新增的保障。

第二,不是所有老版本都能直接升级。有些特别老的版本,可能要先升级到中间版本,才能再升到2019版。如果你买的是好几年前的产品,最好先打客服电话问清楚路径。

第三,升级的机会一年只有一次。就是续保的那个时间点。错过了,就得再等一年。所以最好在保单到期前一个月就开始关注续保通知,别像我一开始那样,等到最后几天才手忙脚乱。

最后说点实在的。作为一个月光族的95后,我现在的保险规划思路很明确:先保证基础保障到位,再随着收入增加慢慢完善。百万医疗险是底裤,必须要有;重疾险是棉袄,攒钱也得配上;寿险和意外险是帽子手套,预算够了就加上。

保险这东西,没有一步到位的完美方案,只有不断调整的动态平衡。尊享e生能升级是好事,说明产品在进步。但我们作为消费者,也得清楚自己的需求在哪里,别被“升级”两个字冲昏了头。该跟的时候跟,不该跟的时候,守住现有的保障也挺好。

对了,如果你不知道自己保单什么时候到期,可以翻翻之前的电子保单,或者直接在小程序里查。别等到保障断了才想起来,那就真得重新投保了。