上周,一位做体检中心的朋友给我发来一份报告,说他们今年的异常检出率又高了,尤其是甲状腺和乳腺结节。他随口问了句:“像这种3级的,你们保险是不是都直接除外了?”我告诉他,现在不一定,年底有些公司的核保政策正在松动,满足特定条件,3级结节也有机会按健康体承保。他有点惊讶,因为这和他过去的认知完全不同。

这正是我想聊的。保险产品的价格和保障责任是明面上的竞争,而核保规则,则是水面下的暗流。对于身体有些小毛病的人来说,核保尺度的松紧,直接决定了你能否买到保险,以及以什么条件买到。每年年底到次年一季度,保险公司为了冲刺“开门红”业绩,常常会阶段性放宽核保政策,这几乎成了行业一个不公开的秘密。今年,这股暗流涌动得比往年更明显一些。

核保放宽,到底在“放”什么?

很多人觉得核保是道冰冷的门槛,非黑即白。其实它更像一个风险评估的灰度决策。标准体(标体)承保、加费承保、除外承保、延期或拒保,对应的是风险从低到高的不同等级。所谓的“核保放宽”,通常是指保险公司在特定时期内,愿意将一些原本需要“加费”或“除外”的风险,暂时纳入“标体”的考虑范围。

这背后的逻辑不难理解。开门红期间,保险公司需要大量的新保单来奠定全年业务基础。通过适度放宽核保,可以吸引一大批因健康问题而犹豫的“次标体”客户。这对消费者而言,是一个难得的窗口期。但你必须明白,这种放宽是有严格前置条件的,绝不是无限度的“大放水”。

从甲状腺结节3级,看核保的精细化管理

以最高发的甲状腺结节为例。在大多数重疾险的智能核保里,结节3级(BI-RADS 3级或TI-RADS 3级)通常指向一个结论:除外甲状腺癌及其转移癌。这意味着,未来如果罹患其他重疾都能赔,唯独甲状腺相关的癌症不赔。这对很多只有结节问题的年轻人来说,保障上留了个明显的缺口。

而近期的核保放宽,正是试图填补这个缺口。我们来看一个具体的例子。

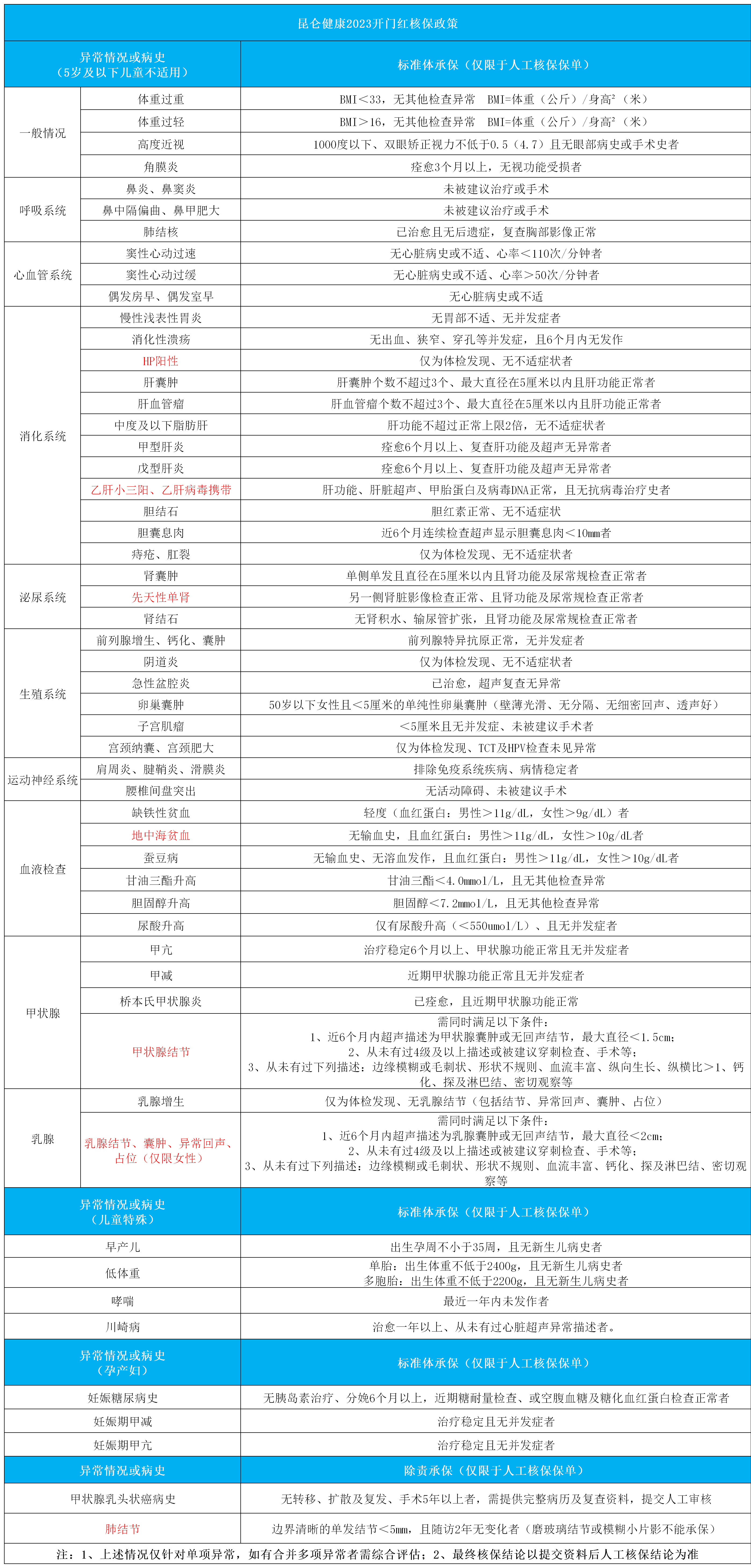

活动时间:2023年2月28日截止

适用险种:重疾险

适用产品:昆仑健康保多倍版重疾险、昆仑健康保普惠多倍版、昆仑健康保少儿版A款重大疾病保险

核保亮点:

以下高发疾病满足条件申请人工核保,都有机会标体承保:甲状腺结节3级、乳腺结节3级、先天性单肾、乙肝小三阳、中度及以下脂肪肝、地中海贫血、蚕豆病、早产儿低体重、川崎病、妊娠糖尿病史/甲减/甲亢等

昆仑健康的这次政策调整,提供了一个非常典型的“放宽”样本。它没有简单地宣布“所有3级结节都能标体”,而是附加了一连串精确到毫米和描述词的限制条件。比如,结节必须是“囊肿”或“无回声”,直径小于1.5厘米,并且从未有过任何可疑的超声描述(如边缘毛刺、纵横比>1、钙化等)。

这其实揭示了核保放宽的本质:它是在更细的颗粒度上重新筛选风险。 同样是“3级”这个大类,核保员通过更详细的体检报告,把其中风险特征最温和、最接近良性的那一小部分群体挑出来,给予他们标体承保的机会。这需要消费者提供近期、完整、清晰的检查报告。如果你的报告上有“建议随访”或“边界不清”这类字眼,很可能就与这次机会失之交臂。

乳腺结节的逻辑与此类似,直径放宽到2厘米,但同样要求形态“干净”。这给我们一个启示:如果你有结节,并且近期有复查计划,不妨关注一下超声报告上的具体描述,这些细节词汇,可能比那个“3级”的结论更重要。

不只是成人结节,儿童投保也有“绿色通道”

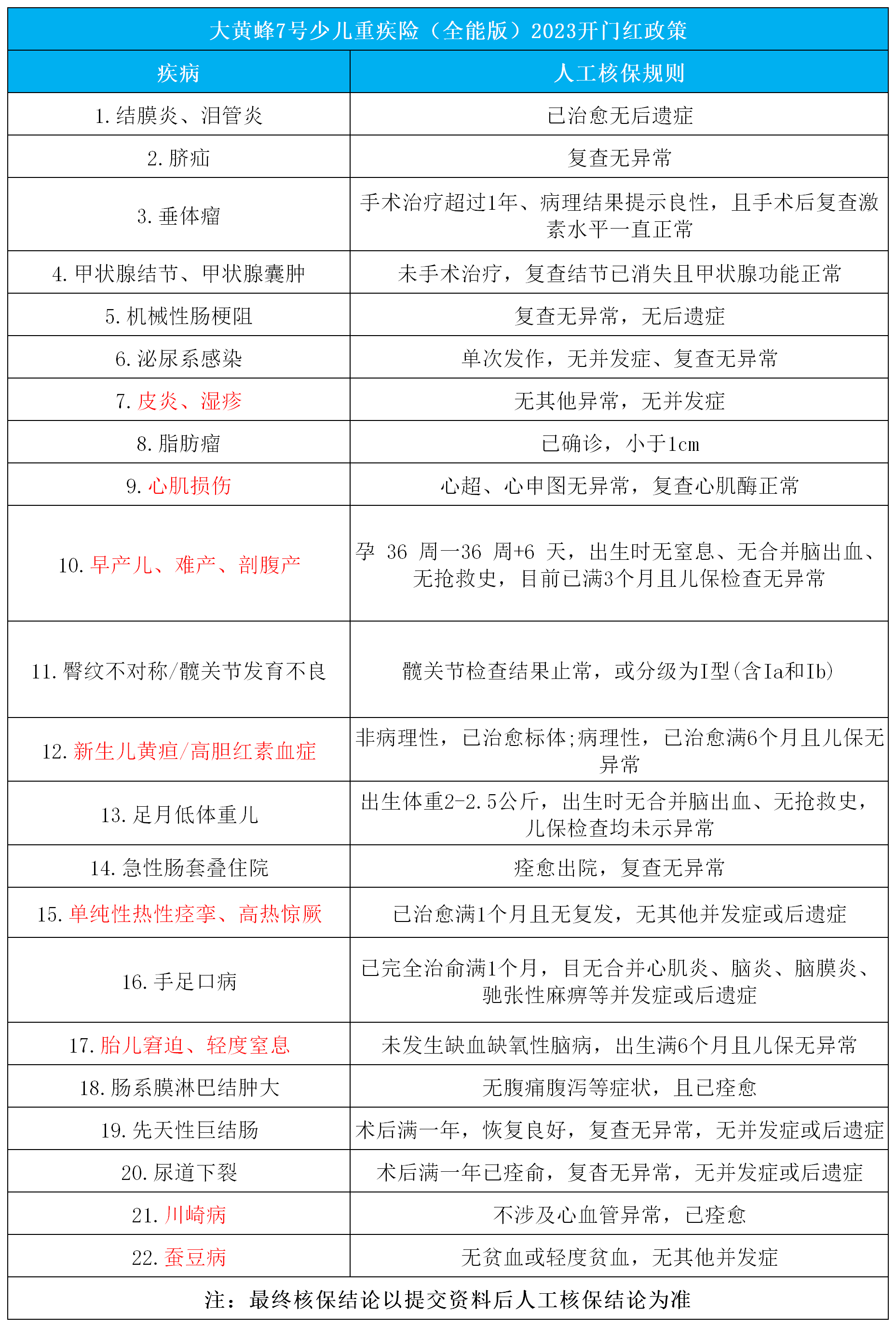

核保放宽的另一个重点领域是儿童。婴幼儿时期的一些常见状况,如病理性黄疸、早产低体重等,常常让父母在给孩子投保时遇到阻碍。今年的开门红,一些明星少儿重疾险产品也开了口子。

活动时间:2022年12月25日截止

核保亮点:

以下情况满足条件申请人工核保,都有机会标准体承保:早产儿、低体重、难产、心肌损伤、病理性黄疸、单纯性热性痉挛、高热惊厥、川崎病、蚕豆病、湿疹等。

大黄蜂7号是目前少儿重疾险中的性价比王者,以保障全、价格优秀著称,很多家长比来比去,最终的选择都是大黄蜂7号。

以北京人寿的大黄蜂7号为例,它对新生儿常见疾病的核保条件做了明显调整。原来要求“病理性黄疸治愈后年满1周岁”,现在缩短为“治愈满6个月且儿保无异常”;对足月低体重儿,体重下限从2.5公斤放宽到了2公斤。

这些调整看似细微,却实实在在地解决了一部分家庭的投保难题。儿童重疾险保费低、保障周期长,尽早以标准体承保,锁定的是一份长期的安心。对于有这些情况的宝宝家长,现在确实是一个不错的尝试时机。

“保单复议”:一个被低估的长期价值

在讨论核保时,有一个功能值得单独拎出来说:保单复议。这是指保单承保后(通常是1-2年后),如果被保险人的健康状况好转,可以向保险公司申请重新核保,争取取消加费或除外责任。

这次开门红活动中,中意人寿的产品就明确强调了这一功能。

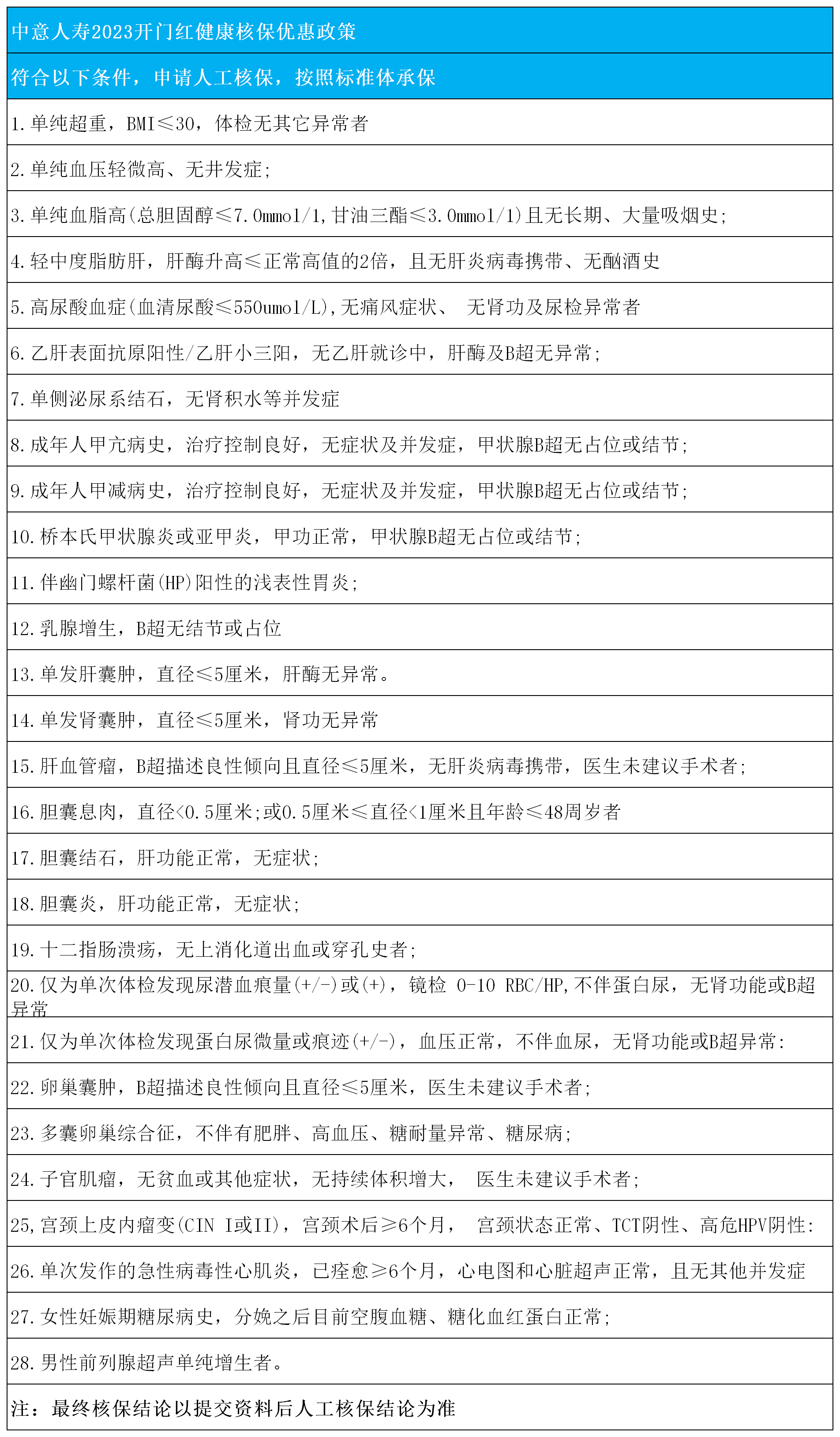

活动时间:2023年3月31截止

适用险种:含身故、重疾、防癌、年金、意外责任的产品(含住院医疗及住院津贴责任的保险产品不适用)

适用产品:中意悦享安康重大疾病保险(全能版)、中意永续我爱终身寿险(庆典版)、中意永续我爱终身寿险(尊享版)

核保亮点:

以下高发疾病符合条件,按照标准体承保:宫颈上皮内瘤变、妊娠期糖尿病、乙肝小三阳、轻中度脂肪肝、甲亢、甲减、桥本氏甲状腺炎、伴幽门螺杆菌阳性的浅表性胃炎、肝血管瘤、胆囊息肉、尿潜血、多囊卵巢综合症等。

“保单复议”是保险合同中一种对消费者非常有利的条款,但并非所有公司都有。它相当于给了一份“未来可期”的承诺。比如,一位客户因乳腺结节3级被除外承保,两年后复查结节消失或降级为2级,她就可以申请复议,有很大概率将除外责任取消,获得一份完整的保障。这比退掉旧保单再买新保单,要划算且稳妥得多。

因此,在选择产品时,尤其是身体已有异常的情况下,不妨将“是否支持保单复议”作为一个重要的考量因素。它代表了一家保险公司核保政策的长期弹性和客户友好度。

定寿的核保:一道更简单的算术题

如果说重疾险的核保是在评估“生大病”的风险,那么定期寿险的核保,核心是在评估“身故”的风险。后者通常更为宽松,因为触发理赔的条件更单一(身故或全残),且很多疾病对短期内的身故风险影响不大。

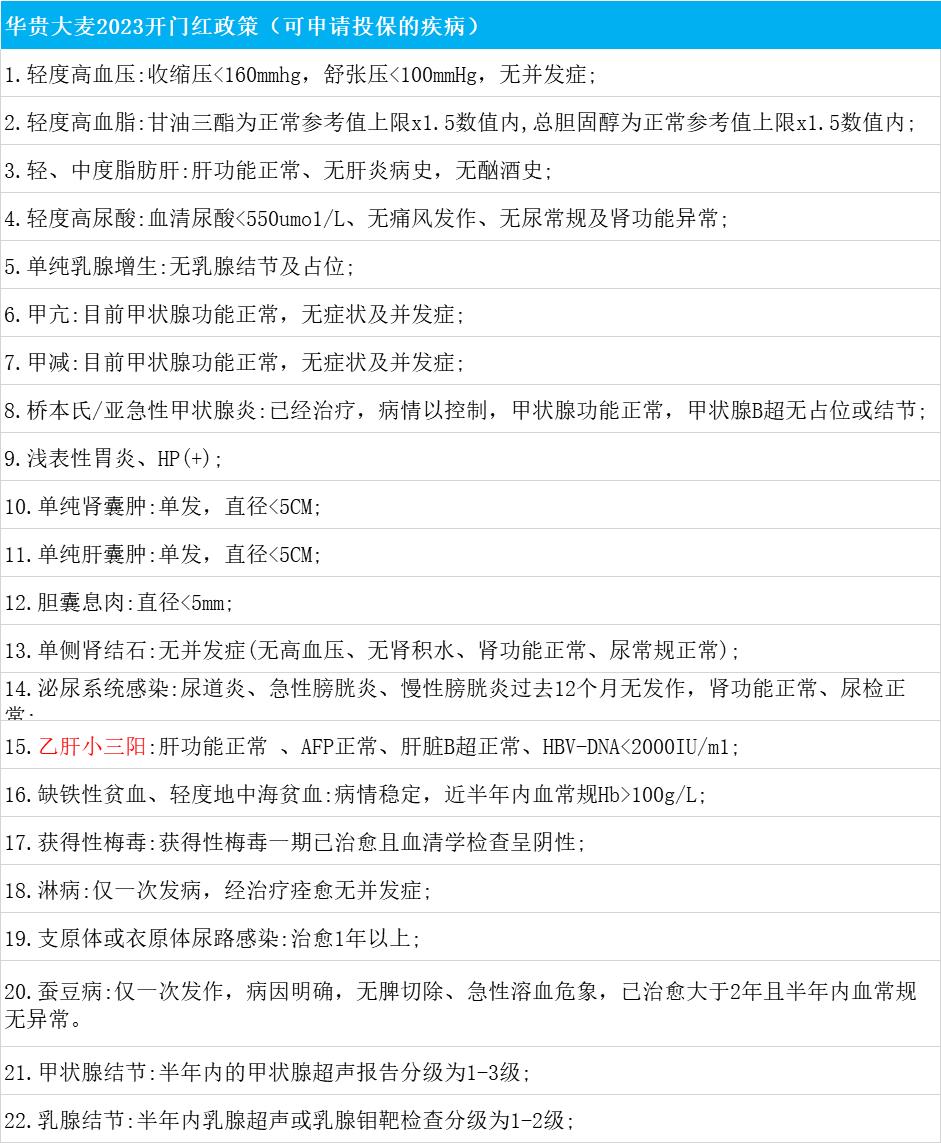

华贵大麦系列作为定寿市场的热门产品,其核保宽松和“预核保”功能一直很受关注。

活动时间:2022年11月30日23点59分截止

适用产品:大麦2022、大麦甜蜜家2022定期寿险

核保亮点:支持邮件预核保,先核保通过再投保,尽量避免次标体留痕

“预核保”是个非常实用的工具。你可以理解为在正式提交投保申请前,先让核保员看看你的资料,给个非正式的结论。即使结果是拒保,也不会在保险公司留下记录,不影响你尝试其他产品。这对于健康情况复杂、担心被直接拒保留下“污点”的消费者来说,等于多了一次无风险的试错机会。

今年,华贵大麦旗舰版甚至将肺结节、糖尿病等更复杂的情况也纳入了可尝试投保的范围,这一定价和风控上的突破,确实给很多家庭经济支柱带来了希望。

女性专属利好与“王者”的诚意

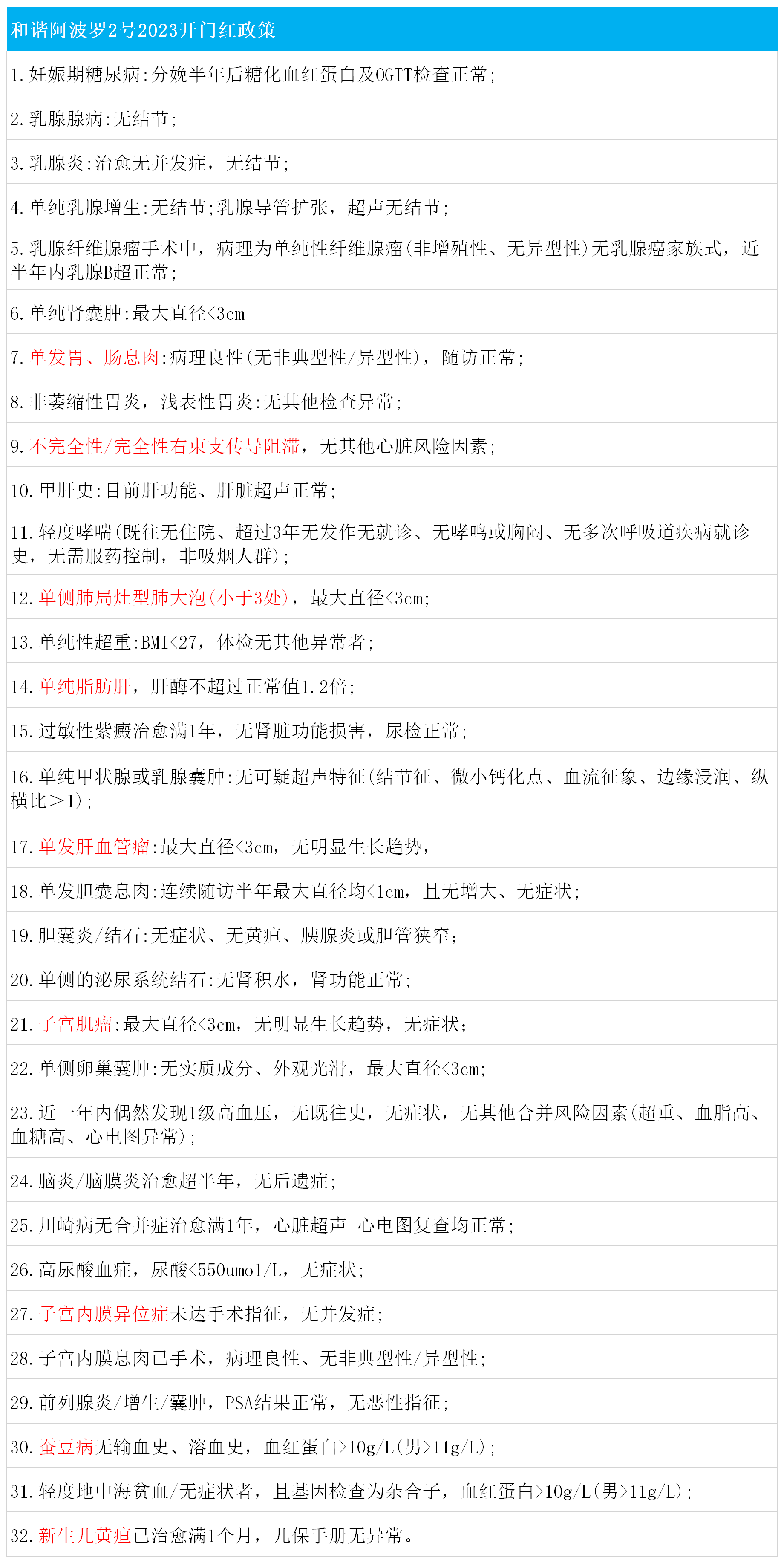

在多次赔付重疾险市场,和谐健康的阿波罗2号因其极高的性价比,尤其是对女性更友好的费率,被称为“王者”。这次开门红,它也拿出了自己的核保放宽清单。

这份清单上的项目非常具体,比如单发胃肠息肉、妊娠期糖尿病、子宫内膜息肉等,很多都是女性高发但通常不严重的异常。政策明确,如果被保人仅有清单中的某一种情况,原则上可以标体承保。这为很多因单一小毛病而纠结的女性消费者,扫清了障碍。

这背后反映出一个趋势:保险公司的核保正在从“粗放分类”走向“精准评估”。不再因为一个部位的息肉就简单除外整个消化系统癌症,而是评估其具体的数量、大小、病理性质。这对于消费者无疑是更公平的。

抓住窗口期,你需要做的几件事

年末的核保放宽窗口期虽好,但不会持续太久,通常到次年3月左右就会陆续收紧。如果你或家人正因健康问题投保受阻,现在可以行动起来:

- 整理近期体检报告:确保报告在半年或一年内,重点关注超声、CT等影像报告的“描述”部分和“结论”部分。

- 优先尝试“预核保”:对于不确定的情况,充分利用预核保功能,避免留下拒保记录。

- 不要隐瞒病史:如实告知是顺利理赔的基石。核保放宽不等于告知放宽,任何隐瞒都可能在未来导致理赔纠纷。

- 横向对比,善用人工核保:不同公司、不同产品的核保尺度差异很大。如果A公司给出了除外结论,不妨整理好资料,同时尝试B、C公司的人工核保。开门红期间,多家公司的核保员可能都在“抢业务”,你的机会也就更多。

最后,分享一个核保的底层逻辑:保险公司不是医院的“复读机”,它不关心你“有什么病”,只关心这个“病”在未来导致理赔的概率有多大。核保放宽,本质上是保险公司基于更精细的数据和模型,暂时调高了某些风险的可接受阈值。

尊享e生2023版百万医疗险:糖尿病、高血压、甲状腺结节、乳腺结节、肺结节,符合条件就能买,不另外加费。

众民保百万医疗险:无健康告知,得过癌症也能买!一般既往症能赔!

人保i无忧重疾险:没问2年内的体检异常,轻微异常不影响投保!

中荷超越1号:核保超宽松!年龄小于55岁,甲状腺癌术后符合核保要求并满足一定条件,有可能标体承保;肺结节满足条件也有机会标体!中度、重度抑郁症有机会加费买入!

所以,与其感叹“买保险越来越难”,不如抓住这些短暂的“友好期”。保险买的是一份长期的合同,能以更优的条件(标体)上车,在未来几十年里,你都会感谢现在这个果断的自己。毕竟,健康的变化不会总是朝着好的方向,而承保的条件,却是在你签字的那一刻就永远锁定了。