早上八点半,成都地铁二号线,小李刷着手机,看到群里有人转发了一条消息:医保卡个人账户可以给家人用了。他想起上个月老妈高血压去社区医院开药,刷自己的卡没够,还得自掏腰包补了三十多块。要是之前就能共享,那点钱根本不用自己出。但转念一想,医保卡共享到底怎么个共享法?自己的卡给家人用,会不会影响以后买保险?

这些问题,精算出身的人最怕含糊。今天咱们就把成都医保的账算清楚,顺便看看新政策下,职工和居民到底各自能报多少。

医保这个保底,真得攥紧了

无论你是996的上班族,还是自由职业的个体户,医保都是最基础的防线。市面上的医疗险产品五花八门,但医保有几个硬伤是商业保险怎么都补不上的。

第一,带病投保,医保说没问题。哪怕已经确诊了癌症,医保也照样能交、能报。换成任何一款商业医疗险,健康告知这一关直接就卡死了。

第二,保证续保,医保有国家兜底。商业医疗险这两年虽然出了保证续保20年的产品,但20年后呢?或者保险公司理赔率飙升,直接涨价、停售,消费者一点办法没有。医保是你想买就能买,想续就能续。

第三,退休后终身享受。成都市职工医保,连续缴满15年或累计缴满20年,退休后就不再交钱了,终身享受医保福利。这一点,任何商业医疗险都做不到。

所以,无论你手头紧不紧,医保这笔钱,必须花。

职工医保,每月扣多少?

上班族的职工医保,公司和你共同缴费,每月从工资里自动扣。

拿月薪1万的小李举例:

单位每月交:10000 × 6.5% = 650元

个人每月交:10000 × 2% = 200元

合计每月:850元,一年10200元。

这200元会直接打入他的医保个人账户,平时去药店买药、看门诊都能刷。但注意,个人账户里的钱才能共享给家人,千万别拿自己的医保卡给家人挂号看病——这不叫共享,这叫冒用,一旦被查出来,轻则拒赔,重则影响以后买保险的核保。

公司会根据我们的收入选择一个缴费基数(成都是 3255 – 16275 元),再乘以缴费比例(单位是 6.5%、个人是 2%),最终得出实际的缴费金额。

根据成都的最新规定,这些钱还可以 支付家人去医院看病、去定点药店买药,或给家人交居民医保等费用,非常便民和实用。

至于居民医保,每年9到12月集中缴费,今年交钱保明年一整年。错过了就没法补缴,相当于明年一整年裸奔。

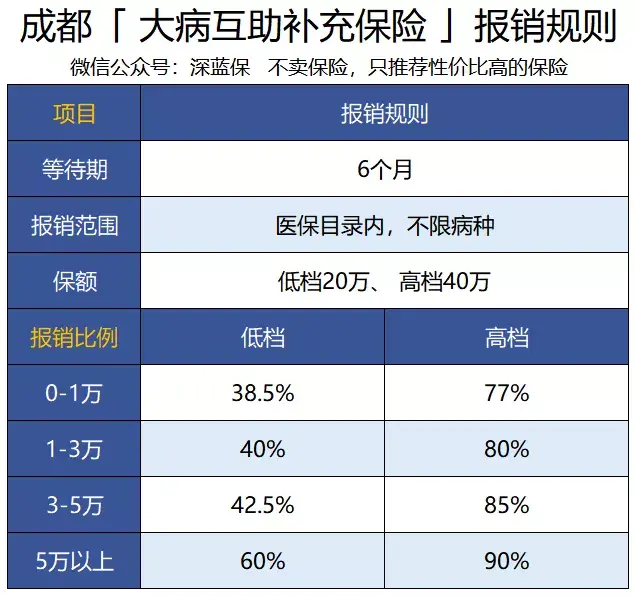

居民医保保费分两档:基本医保低档200元/年、高档400元/年;大病互助补充保险低档260元/年、高档520元/年。高低档自由组合,总费用在460到920元之间。

职工医保,门诊住院怎么算?

成都职工医保的门诊报销,说白了就是没法报销。感冒发烧去社区医院,只能用医保卡里的个人账户支付,卡里钱花完了就自己掏。不过小病小痛一般也花不了多少。

重点在住院。职工医保的住院报销是两次叠加:先基本医保,再大病互助补充保险。

第一次,职工基本医保的规则是:

三甲医院住院免赔额只有800元,报销比例85%以上,年度最高报销额度是上年度城镇职工平均工资的6倍。举个例子,小李因为肺炎住院,总花费10万,其中8万属于医保目录内。

A 先生因为心脏病,在三甲医院住院做手术。总花费 10 万元,其中 2 万是自费项目不能报销,另外 8 万可以报销:(80000 – 800)× 85% = 67320 元

基本医保报销了67320元,小李自己还要掏32680元。

接着第二次报销,大病互助补充保险登场。规则是:自付0到1万部分报销77%,1到3万部分报销80%,3到5万部分报销85%,5万以上部分报销90%。

小李自付的32680元里,基本医保报过后还剩12680元(8万-67320)。大病互助按阶梯算:

0-1万部分:10000×77%=7700元

1-3万部分:(12680-10000)×80%=2144元

合计再报9844元。

两次加起来,职工医保一共报销了77164元,占10万总费用的77%。

另外,职工基本医保每年最多可以报销 39 万,大病互助可以报销 40 万,两者加起来达到了 79 万。

如果你正准备换工作,也要注意医保的衔接。因为对于新参保或者医保断交 4 个月以上,有 12 个月的等待期,只有交满 12 月后才能开始报销。

居民医保,住院能报三轮

居民医保的门诊报销限制比较大:只能去社区卫生服务中心,每次按60%报销目录内费用,每年最多200元。卡里还没有个人账户。

住院报销倒是能报三轮:基本医保、大病医保、大病互助补充保险。

第一次,居民基本医保:

免赔额略低,但报销比例也低一些,三甲医院高档缴费也只能报68%。同样10万总费用,8万目录内,居民基本医保报销54060元,自己需要掏45940元。

B 太太是居民医保(高档),同样在三甲医院住院,总花费 10 万元,自费项目 2 万,剩余 8 万可报销:( 80000 – 500 )× 68% = 54060 元

第二次,大病医保:免赔额22135元,超出的部分按阶梯报销。假设B女士按高档参保,前两轮基本医保和大病医保合计报销56343元,还剩23657元。

第三次,大病互助补充保险:

23657元里,0到1万部分报销77%,1到3万部分报销80%,合计再报18625.6元。

三轮下来,居民医保总共报销74968.6元,占10万总费用的75%,和职工医保的77%相差不大。对于每年只交几百块的居民医保来说,这个比例已经非常实在了。

医保之外,该补什么?

医保再好,也有三个硬伤。

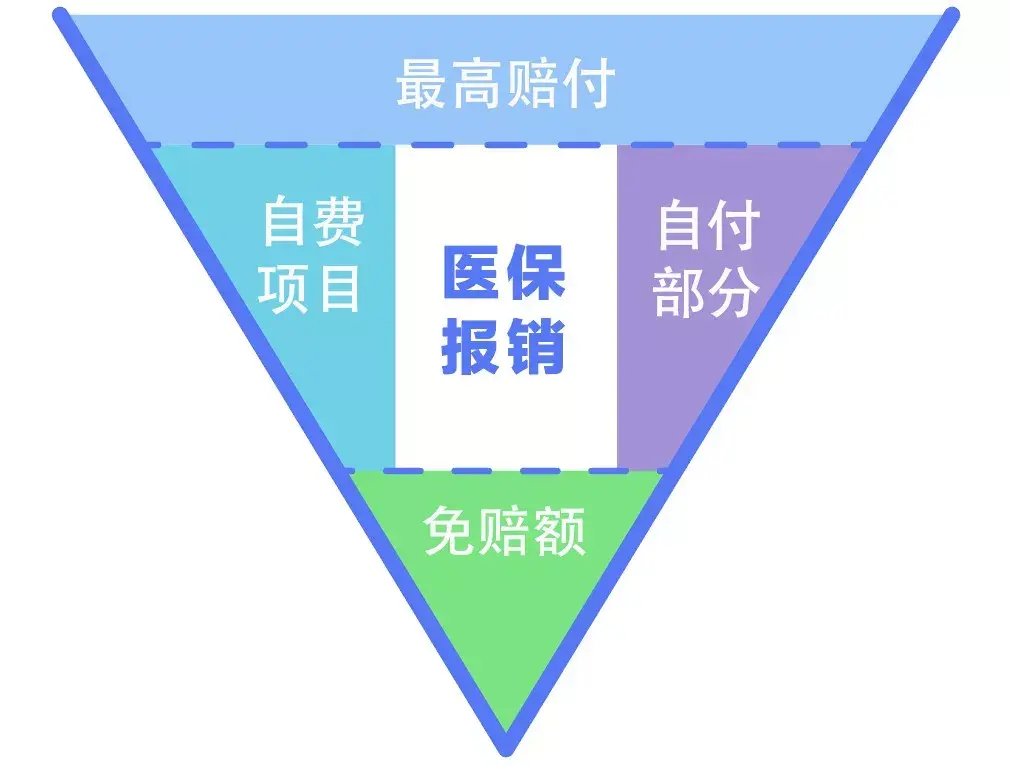

第一,只报医保目录内的费用。进口药、特效药、靶向药,很多都不在目录内,医保一分不报。

对于一些重大疾病,很多特效药、高新技术检查和治疗设备都不在目录内,所以无法报销。

第二,报销比例有上限。无论职工还是居民,最高也就报77%左右,剩下的23%自己扛。如果是异地就医,报销比例还会再打折扣。

第三,非医疗损失管不了。一场大病下来,除了医药费,还有营养费、护工费、收入中断的房贷车贷。医保只管治病,不管养家。

孩子不幸罹患癌症,父母被迫辞去待遇优厚的工作,带着孩子去大城市治病…

所以,医保打底,商业保险补齐短板,才是稳妥的做法。

重疾险:确诊即赔,钱直接打到你账上,想怎么用就怎么用。比如买了50万保额,确诊癌症直接赔50万,房贷、生活、康复都能用。

百万医疗险:专门用来报销医保不报的自费药、进口药,保额上百万,一年保费也就几百块。对于医保目录外的费用,它能顶上。

不过,挑医疗险的时候,

要重点看清楚续保条件和免责条款。有些产品看似便宜,但第二年理赔过一次就可能不让续了。

如果预算允许,

可以考虑把重疾险和医疗险搭配一起买,一个赔现金,一个报销账单,两手都抓。

至于市面上那么多产品怎么选,

建议先理清自己的需求:是担心大额医疗账单,还是怕收入中断?前者靠医疗险,后者靠重疾险。

最后提醒一句:无论你买不买商业保险,医保一定不能断。哪怕你暂时没工作,也记得以灵活就业身份给自己续上。毕竟,这是国家给的福利,丢了就亏大了。