上周五午饭,同事老张凑过来看我手机,我正在翻一份重疾险条款。他笑了一声:你居然还信这个?又贵又坑,我表姐去年买的某安福,甲状腺癌只赔了轻症。然后他一脸得意地分享了某红书上看到的拒赔案例,最后丢下一句话——买重疾险的人都是被销售忽悠了。

我没反驳,因为三年前我也是这么想的。但后来我花了两周时间,翻了几十份条款,拉了五家公司的理赔年报,才发现事情没那么简单。重疾险确实有坑,但大多数人踩的坑不是产品本身的错,而是信息不对称的锅。

这事得先从根上说起。

一、重疾险到底贵在哪?

说重疾险坑的人,第一条理由永远是:太贵了。每年大几千上万,比医疗险贵好几倍,比意外险贵十几倍。

但把这三个险种放在一起比价格,本身就是个逻辑漏洞。

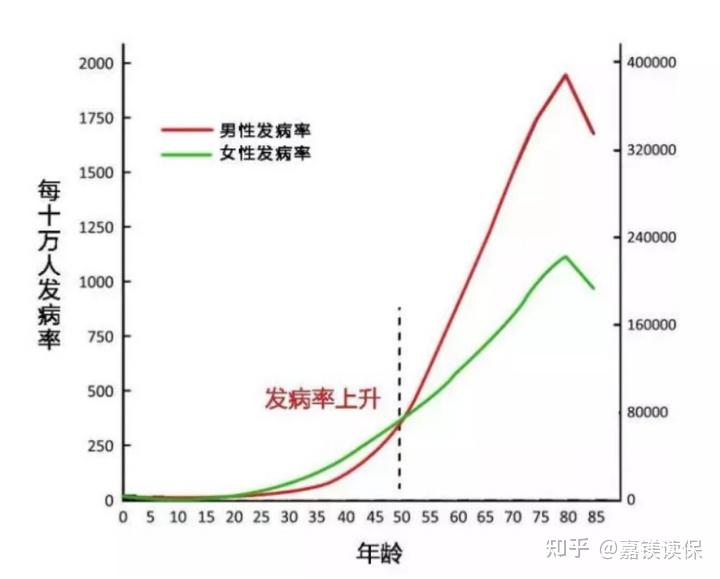

意外险保的是未来一年内发生意外事故的概率,这个概率对于健康成年人来说,低到可以忽略不计。重疾险保的是人这辈子得重疾的概率——根据精算数据,男性终身重疾发生率大约在68%左右,女性更高,72%以上。一个保千分之几的意外,另一个保三分之二以上的疾病,保费能一样才怪。

医疗险呢?交一年保一年,保费每年涨,而且没有现金价值。重疾险的保费是锁定的,你今天30岁买,30年后还是这个价,而且保单里还累积了现金价值——退保能拿回一笔钱。一个有储蓄功能的长期合约,和一个纯消费的短期合约,价格肯定不一样。

所以单纯比价格没意义,关键看性价比。

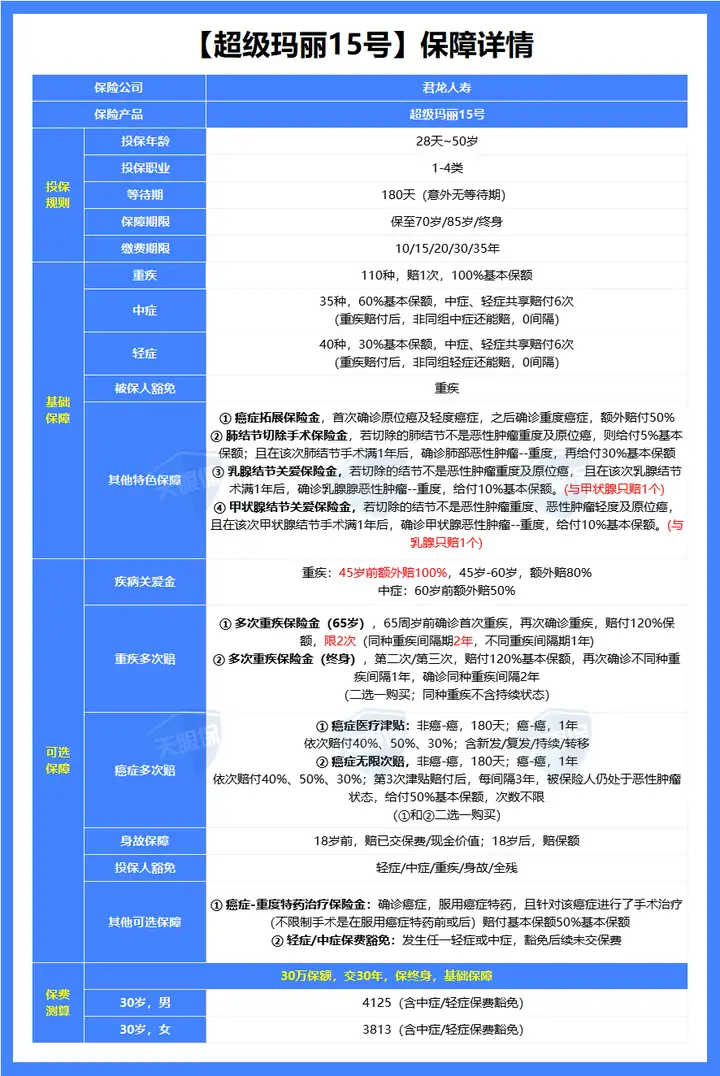

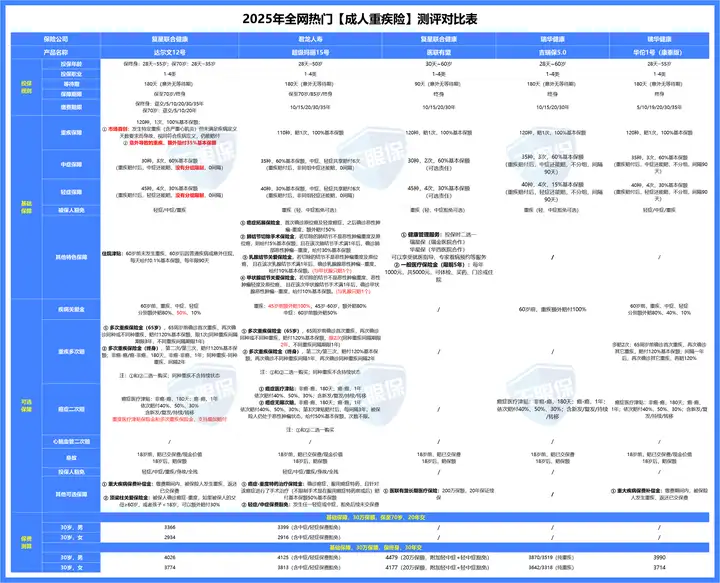

看看上面这组数据,同样30岁男性、30万保额保终身、20年缴费——平安某福年缴9450元,太平某禧年缴11490元。而同样条件下,市场上一些互联网重疾险只要4000出头。品牌溢价高达一倍多。

保险品牌能给你什么?理赔快?不好意思,行业平均理赔时效都在1-3天,大小公司没差别。赔得容易?更不是,赔不赔只看条款不看logo。品牌最大的意义就是降低销售难度,让你为那个名字多付一笔钱。

如果你预算充足,愿意为情怀买单,那没问题。但如果你收入一般,多交的那几千块可能就是孩子的补习费、父母的体检费。这个坑,叫品牌溢价。

二、真正的坑,在合同里,不在别人嘴里

表面的坑好躲,真正的坑藏得深。

我见过太多人,买重疾险时根本没看过条款,全凭亲戚朋友一张嘴。结果理赔时发现:当初说好的什么都能赔,合同里根本没写。或者更常见的——健康告知没做好。

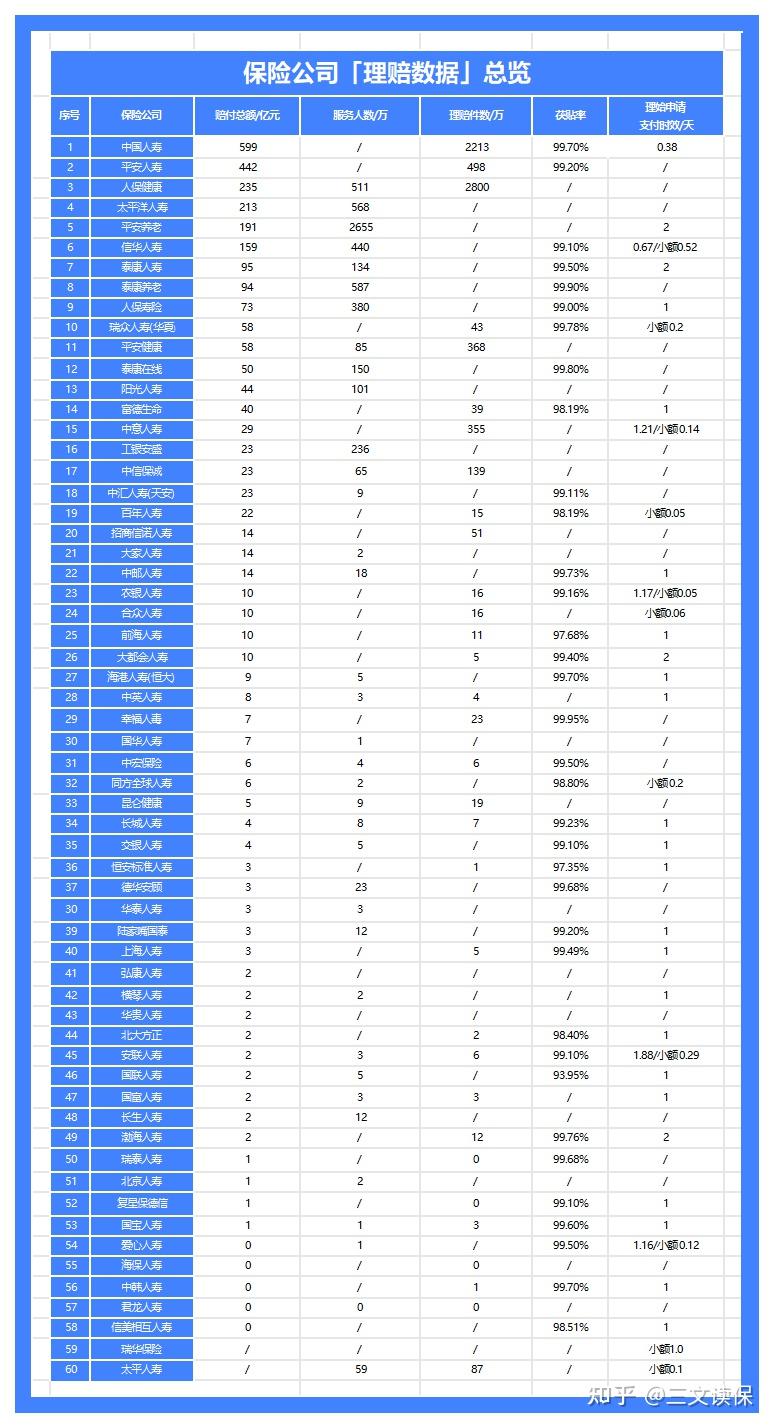

保险公司的理赔数据很透明,去年行业平均获赔率在98%以上,最高的像中国人寿、平安人寿接近99.5%。

那剩下那1%-2%为什么被拒赔?

第一,健康告知问题。投保时没如实告知甲状腺结节、乳腺结节、高血压,保险公司查到了直接拒赔。这个问题在重疾险理赔纠纷里占60%以上。

第二,不在保障范围内。买了只保重疾的,得了原位癌去理赔,当然赔不了。不是保险不赔,是你买错了产品。

第三,就医流程不规范。绝大部分重疾险要求二级及以上公立医院,你去了私立,或者病历写错了关键信息,都会卡壳。

所以真正决定你能不能拿到钱的,不是公司大小,而是:

- 健康告知有没有如实做

- 条款覆盖了哪些疾病、哪些状态

- 就医流程是否合规

这三个基本功做扎实,理赔成功率99%以上。做不好,买再贵的保险也白搭。

三、捆绑销售的四个陷阱,一个比一个隐蔽

重疾险发展到现在,产品形态已经五花八门。但核心只有四个责任:重疾赔付、中症、轻症、保费豁免。其他的,大部分是画蛇添足。

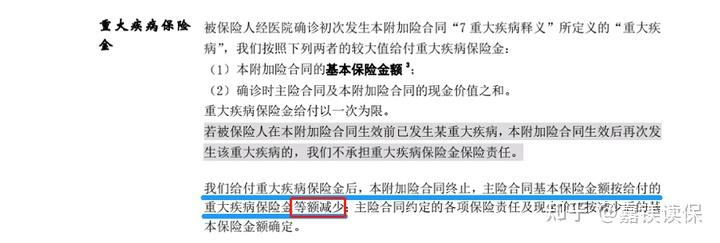

第一个坑:捆绑寿险

这是最经典的坑。很多线下产品把重疾险和终身寿险绑在一起卖,美其名曰“既能保病又能保命”。但你仔细看合同会发现一句话:重疾保险金和身故保险金,仅给付其中一项。

翻译一下:你花两份钱,只能得到一份保障。

来看看实际案例:

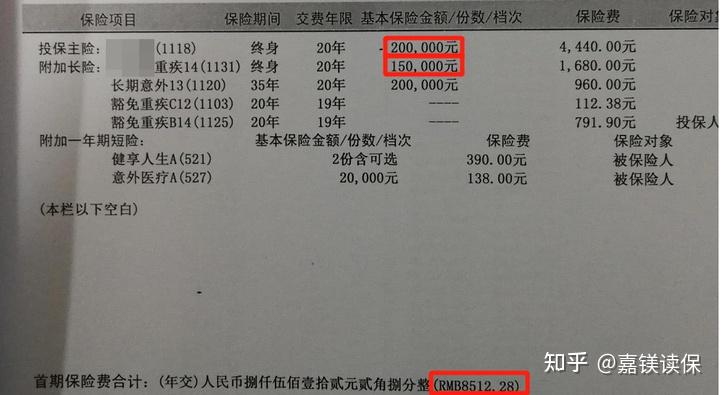

某福产品,寿险20万保额年缴4440元,重疾15万保额年缴1680元。你交两份钱,重疾赔了之后身故保额等额减少,相当于寿险那份钱白交了。

更夸张的是某福产品,寿险30万年缴5070元,重疾30万年缴2910元。20年下来多交10万,两个责任却只能二赔一。

真正想保身故,花几百块买份定期寿险,保额还能做到100万,不比这个香?

第二个坑:捆绑两全(返还型)

“有病赔钱,没病返本”——这套话术的吸引力极大。但算一笔账就明白了。

一个30岁男性,买返还型重疾险,两全险部分年缴4440元,重疾部分年缴4260元。保费翻了一倍。

更关键的是——返还条件。如果70岁前先得了重疾,返还功能就失效了,多交的钱打水漂。

万一真没得重疾,70岁拿回保费,经过三四十年通胀,购买力还剩多少?这笔账怎么算都不划算。

真想做储蓄,买份增额终身寿或者年金险,收益透明、不受理赔影响。捆绑在一起,两边不讨好。

第三个坑:多次赔付分组

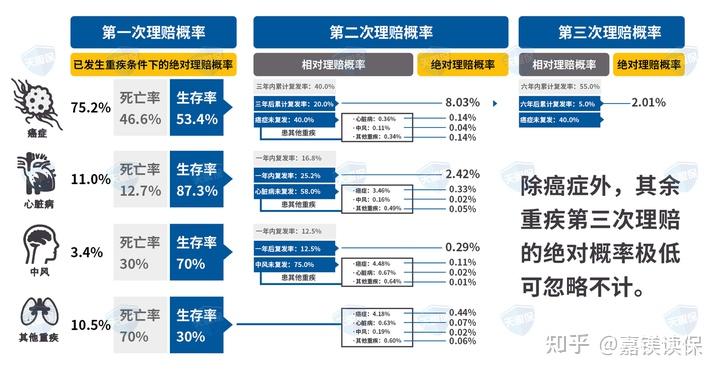

重疾多次赔听起来很美好,但实际理赔概率是个递减曲线。

第一次重疾理赔中,癌症占75.2%,心脑血管疾病占14.4%。第二次重疾,癌症占比降到8.3%,其他疾病更低。第三次基本可以忽略不计。

花大价钱买多次赔付,不如把第一次的保额做高。这点对成年人尤其重要。给孩子买倒是可以考虑多次不分组的产品,但成年人真没必要。

第四个坑:捆绑理财

分红、万能账户、返本,本质上都是把保险和投资混在一起。重疾险的核心功能是杠杆——用有限的保费撬动大额赔付。理财的核心是收益——看IRR(内部收益率)。两个东西绑在一起的结果通常是:杠杆不高,收益也不高。

想要保障就老老实实买纯保障型产品,想要理财就单独选理财险。别图省事买一张保单保所有,那是最贵的省事。

四、那为什么还有那么多人买?

网上铺天盖地都是“重疾险是坑”的帖子,但保险公司每年重疾险保费收入还在涨。2024年全行业重疾险保费超过4000亿元,买的人越来越多了。

原因其实很简单:大家算得清这笔账。

人这一辈子得重疾的概率太高了。不是诅咒谁,是数据摆在那里。一旦确诊,医疗费用、康复费用、收入中断损失,三座大山压上来。医疗险可以报销住院费,但房贷谁还?孩子学费谁出?营养费、护工费谁出?

重疾险的理赔款是一次性到账的,你拿去干什么都行。这笔钱解决的不是治病问题,是生病后家庭经济持续运转的问题。它和医疗险是黄金搭档,谁也替代不了谁。

而且,重疾险越早买越划算。28岁买和38岁买,保费可能差30%以上。年轻的时候身体好、核保容易通过,等到体检出了结节、三高,想买都买不了了。

重疾险不是坑,是赌自己不会生病的赌注。你买得起,就永远不想用上。但万一用上了,它会让你站得比倒下去的时候直一点。

五、五条真正的挑选心法

如果你看完上面这些,决定给自己或家人配一份重疾险,这五条建议值得记下来:

- 别纠结疾病数量。银保监会规定的31种高发重疾,所有产品都一样,占理赔率的98%以上。多出来的几十种病种,99%的人一辈子都遇不到。

- 癌症二次赔不是必选项。家族没有癌症史的话,可以不加。真想要癌症保障,优先选带“癌症津贴”的产品,连续3年每年给一笔钱,比一次性赔款更实用。

- 心脑血管二次赔只看家族史。家里长辈没有心梗、脑中风史的,这项加不加意义不大。而且理赔门槛高,必须从影像报告角度证明是复发。

- 给孩子买可以加投保人豁免。大人出事了孩子的保费不用交,保障继续。给配偶买的话看预算,不是必须。

- 别迷信大公司。保障条款一样、保费一样的情况下选大品牌没问题。但保障差距大、保费差一倍的情况下,条款比品牌重要一万倍。

重疾险这东西,说到底就是一个风险转移工具。用好了,它是家庭经济的防弹衣。用不好,它就是一笔冤枉钱。关键不在于买不买,而在于会不会挑。

如果你正在对比产品,不妨先把自己的年龄、预算、健康情况列清楚,再对着上面这些坑一个一个排除。比盲目买一份大公司的网红产品靠谱得多。