说实话,我以前也觉得寿险这东西,买了就是给保险公司送钱。活得好好的没用上,真要用上了,那也不关自己的事了。直到我家隔壁老张——一个常年加班到深夜的程序员,去年查出肝硬化早期,虽然没到理赔那一步,但把他吓得够呛。他翻出自己买的那份定期寿险合同,发现连肺结节都没问,这才松了口气。我这才发现,原来寿险这东西,不是非要等到走投无路才显价值,它更像是给家人的一张安全垫——你躺平了,他们还能站着。

但市面上那么多定期寿险,真能让人放心的没几个。直到我扒了华贵人寿的产品,才惊觉自己以前对寿险的认知,基本就是井底之蛙。他们那款死磕了五年的王牌产品,最近又出了个升级版,把行业规则全给颠倒了。

先聊聊老规矩:传统定寿到底差在哪?

拿市面上最普通的定寿来说,保障结构极其简单:人没了,赔一笔钱。至于你怎么没的——意外也好,疾病也罢,只要免责范围没踩雷,基本都能赔。但问题在于,这种产品只解决了最极端的情况。万一你出了车祸,人没死,但下半辈子得坐轮椅呢?或者得了癌症,治疗期间没法工作,收入断了,但房贷、孩子学费、老人医药费一样不少?传统定寿完全不管这些——因为它只管走人,不管活着。

我有个闺蜜,老公是送外卖的。去年冬天摔了一跤,腰椎骨折,虽然捡回一条命,但术后恢复了大半年,家里全靠她一个人撑着。她说,那段时间最怕的不是老公好不了,而是他好了以后,家里欠的债什么时候能还清。如果当时他们买的是普通定寿,这笔钱一分都拿不到。

所以你看,传统定寿的短板很明显:只保身故,不保失能。而失能带来的经济风险,往往比死亡更可怕——人活着,但钱没了。

华贵大麦旗舰版:把寿险玩出了新花样

这次华贵推出的新版本,说白了就是把传统定寿的短板全给补上了。我研究了半天,发现它最大的亮点不是保额多高,而是把那层窗户纸捅破了——寿险也可以管你活着时候的风险。

产品形态长这样

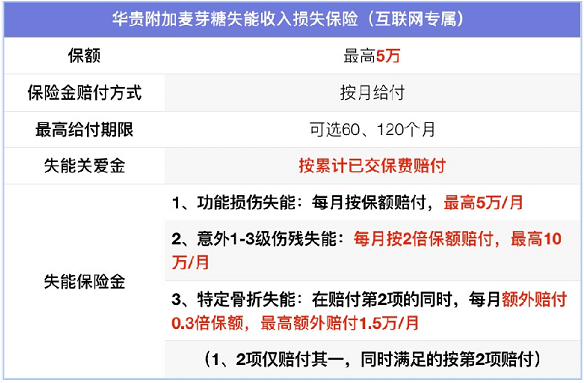

从表面看,这是一款“身故保障+失能收入损失”的组合。但内行人一眼就能看出,它的创新在于把“失能”这个过去只有重疾险才会碰的领域,嫁接到了定寿上。要知道,重疾险的核心是确诊即赔,而失能是持续状态——你每个月都得靠这笔钱活着。这种按月赔付的设计,比一次性赔一笔钱更贴合实际需求。

健康告知宽松到离谱

开头我提到老张的事,就是因为这款产品的健康告知极其友好。大部分定寿会问肺结节、甲状腺结节、甚至乳腺结节,但大麦旗舰版直接把这些选项给删了。

肺结节可以投保;

除乙型肝炎外的肝炎,可以投保(乙肝,回答问卷后也有机会投保);

兔唇,腭裂,多指,单一肢体缺失-上肢在腕关节以下、下肢在踝关节以下,也可以投保。

而且,即便你之前被拒保过,只要不是它明确问到的疾病,都可以按标准费率投保。这对于那些身体有点小毛病、又一直想买份保障的人来说,简直是开了扇门。保费也不会上浮,和健康体一样。这点对年轻人特别友好——毕竟现在996的打工族,谁还没个结节呢?

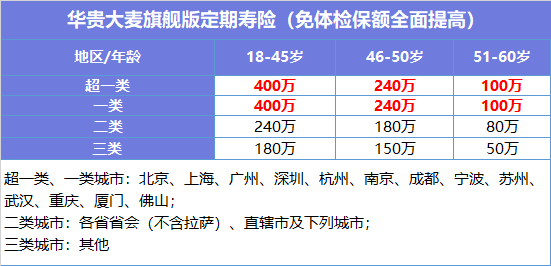

免体检保额最高400万

我查了下它的免体检保额,发现是真敢给。

超一类地区最高 400 万;

一类地区最高 400 万;

二、三类地区最高分别 240 万和 180 万!

18-45岁最高400万,46-50岁最高300万,51-60岁最高200万。这个额度,在同类产品里属于天花板级别。要知道,很多定寿对40岁以上的人,免体检保额就直接砍半了。而大麦旗舰版直到50岁还能给到300万,这对那些背着房贷的中产家庭来说,确定性高了不少。

不过要提醒的是,虽然保额高,但保险公司会根据你的收入、负债情况综合评估。如果你年收入只有10万,想买400万保额,保险公司大概率会拒保——他们也得防止道德风险。

7种带病体也能买

这里要划重点了。大麦旗舰版不仅健康告知宽松,还专门为那些被传统保险拒之门外的朋友留了个后门。高血压、糖尿病、甲状腺癌、乙肝、乳腺原位癌等7种疾病,只要在线做个智能核保,回答几个问题,有很大概率能拿到承保结论。

我认识一个客户,甲状腺癌术后三年,一直想买寿险但被所有公司拒保。后来看到这款产品,试着做了核保,居然通过了!虽然保费比普通人贵一些,但至少买到了。他说,那感觉就像本来被判了死刑,突然被特赦了。

和竞品比一比:大麦旗舰版到底值不值?

为了让你更直观地感受,我拿它和市面上两款比较火的定寿——某邦的“安心定寿”和某平的“定寿保”做个横向对比。

对比维度一:基础保障

某邦安心定寿: 只保身故/全残,保额最高300万,健康告知问询23项,包括肺结节、甲状腺结节、乙肝等。保费在同类中属于中上水平。

某平定寿保: 身故/全残保额最高200万,健康告知中规中矩,但有个坑——对“高血压”的定义特别严格,收缩压超过140就拒保。另外,这款产品不支持智能核保,不符合条件就买不了。

华贵大麦旗舰版: 身故/全残保额最高400万,健康告知只有5项,肺结节不问、高血压只要不是严重并发症也能核保通过。最大的差异在于它能附加失能险——这是其他两款完全不具备的功能。

对比维度二:附加险价值

说到失能险,很多人觉得多余。但算笔账就知道:假设一个30岁男性,年收入20万,房贷剩下100万。如果他因意外或疾病失能3年,这3年没有收入,房贷怎么办?

- 买传统定寿+重疾险:重疾险只能赔一次(比如50万),之后房贷还得自己还。

- 买大麦旗舰版(附加失能险):每月赔1万,连续赔3年,就是36万。再加上重疾险的50万,总共能拿到86万,基本覆盖了房贷缺口。

这就是差距。失能险不是锦上添花,是真能救命。

对比维度三:适合人群

- 某邦安心定寿: 适合身体健康的单身族,只求最基础保障,对价格不敏感。

- 某平定寿保: 适合预算有限、健康情况特别好的年轻人,但要注意高血压限制。

- 华贵大麦旗舰版: 适合家庭支柱、有房贷压力的中年人,以及那些身体有点小毛病、被其他保险拒保的人。尤其推荐给那些工作强度高、意外风险大的职业。

我自己会买吗?说说掏心窝的话

坦白讲,作为一个精打细算的80后妈妈,我给自己和老公的保险配置里,定寿本来排在后边。但看完这款产品,我动摇了。它最打动我的不是那400万的保额,而是那个失能险的附加选项。你想,万一哪天我倒下了,至少每个月的房贷、孩子的补习班费还能有人替我还。这比一次性赔一笔钱,然后我得想着怎么花省心多了。

当然,它也不是没缺点。比如失能险的理赔条件相对严格,需要达到合同约定的失能状态(比如无法完成基本日常生活活动中的3项),并且有90天等待期。这意味着小病小痛导致的短期失能,可能拿不到钱。另外,这款产品的最高投保年龄只到60岁,对老年人不友好。

但话说回来,没有完美的产品,只有适合的选择。对30-50岁之间的家庭支柱来说,大麦旗舰版确实是目前能买到的最均衡、最有前瞻性的定期寿险之一。

最后再唠叨一句:买寿险,别光看价格,也别光看保额。关键是看它能不能解决你真正担心的那个风险。如果你担心的是“万一我走了,家里房贷怎么办”,传统定寿就够了。但如果你担心的是“万一我倒下了但没死,谁来帮我撑起这个家”,那多花点钱选一个有失能保障的产品,绝对值得。毕竟,成年人的世界里,最怕的不是死亡,而是活着却无能为力。