很多人一提起杭州医保,第一反应就是“福利好”“报销多”,甚至还有人传“杭州医保住院报销无上限”。听起来挺诱人,但如果你真信了这句话,遇上大病时可能就要自己吞苦水了。

其实不是这样。杭州医保确实不错,但它的“无上限”只存在于大病保险的某个特定环节,而普通住院和门诊的报销天花板低得让你意外。更关键的是,医保目录限制和报销比例,才是真正决定你能拿回多少钱的核心——而这些,大多数人都没搞明白。

今天我就从精算师的视角,把杭州医保的条款扒开,看看门诊、住院到底能报多少,顺便横向对比一下商业医疗险的差异。别急着相信朋友圈里的“福利贴”,先看完这份硬核拆解再说。

医保的三大护城河:为什么你必须先有它?

我一直强调,人生第一份保险应该是医保。这不是广告,是精算逻辑。医保有商业医疗险永远做不到的三个优势:

- 可带病投保:就算现在查出癌症,医保照样能买,买了就能报销。商业医疗险?连甲状腺结节都要审核半天,更别说重疾了。

- 保证续保:目前市场上没有一款百万医疗险能做到终身保证续保,理赔多了,保险公司可能直接停售。医保只要你按时交钱,就能一直保下去。

- 长期有效:杭州职工医保累计缴满20年,退休后终身享受报销福利。商业险停售了,你只能干瞪眼。

所以,医保是地基,商业险是装修。地基不牢,装修再豪华也没用。

杭州医保交多少钱?一算就知道

杭州医保分两类:职工医保和城乡居民医保。上班族和居民交的钱天差地别,报销待遇也自然不同。

职工医保:每月交多少?

缴费基数范围是3054-15273元,公司自由选。比例是公司10.5%,个人2%。举个例子:月薪1万的A先生,每月公司交1050元,个人交200元,合计1250元,一年就是15000元。

个人交的200元全部进医保卡个人账户,公司交的部分也会按年龄划入一部分。比如A先生,公司每月再划入50元,个人账户每月共进账250元。剩下的钱进统筹账户,用来报销住院和门诊费用。

杭州医保个人账户还有两个隐藏福利:一是余额超过4000元可以买商业健康保险;二是交满一年后,家人看病买药可以共用。但千万注意——别用自己的卡给家人挂号看病,否则病历记你头上,以后买商业险和理赔都会出问题。

居民医保:每年交多少?

居民医保一年一交,有政府补贴,很便宜:少儿医保250元,大学生医保60元,城乡一档600元,城乡二档400元。记得按时交,补缴后有6个月等待期,期间看病不报销。

从交费金额就能看出,职工医保和居民医保的福利差距不小。下面我们具体看。

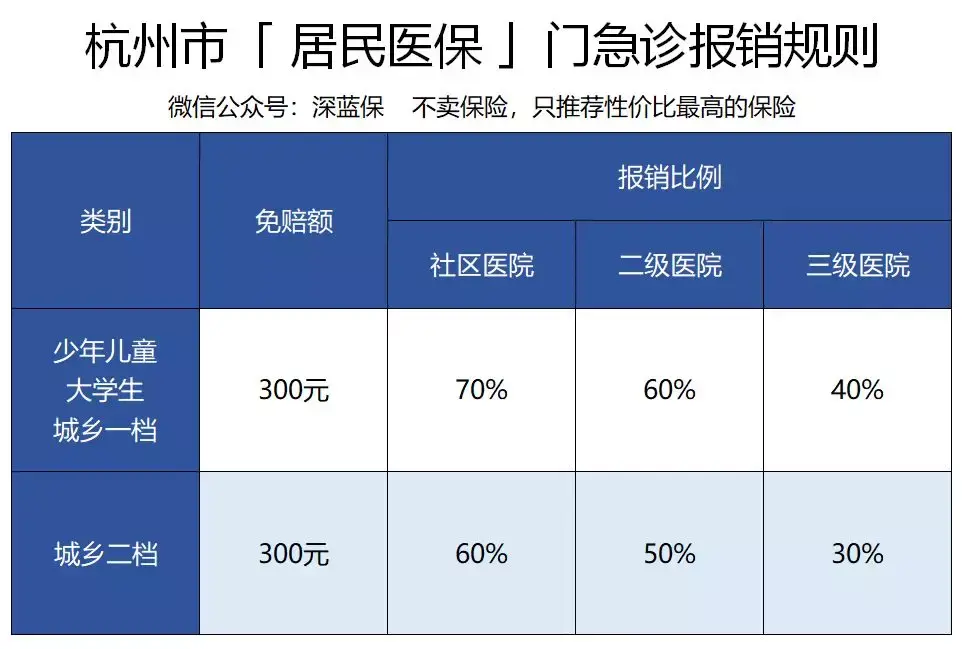

职工医保:门诊能报多少?

杭州职工门诊报销有门槛:每年花费超过1000元才能开始报销。医院等级越高,报销比例越低。

但如果你去社区医院首诊,免赔额降为700元,退休人员甚至0免赔。再签约全科医生,报销比例再提3%,达到89%。所以小病小痛,真没必要挤大医院。

举个例子:你感冒发烧去社区医院,花了800元。按规则,超过700元的部分100元,按89%报,能报89元。剩下的711元自费。虽然不多,但连续几年积累下来,也能省不少。

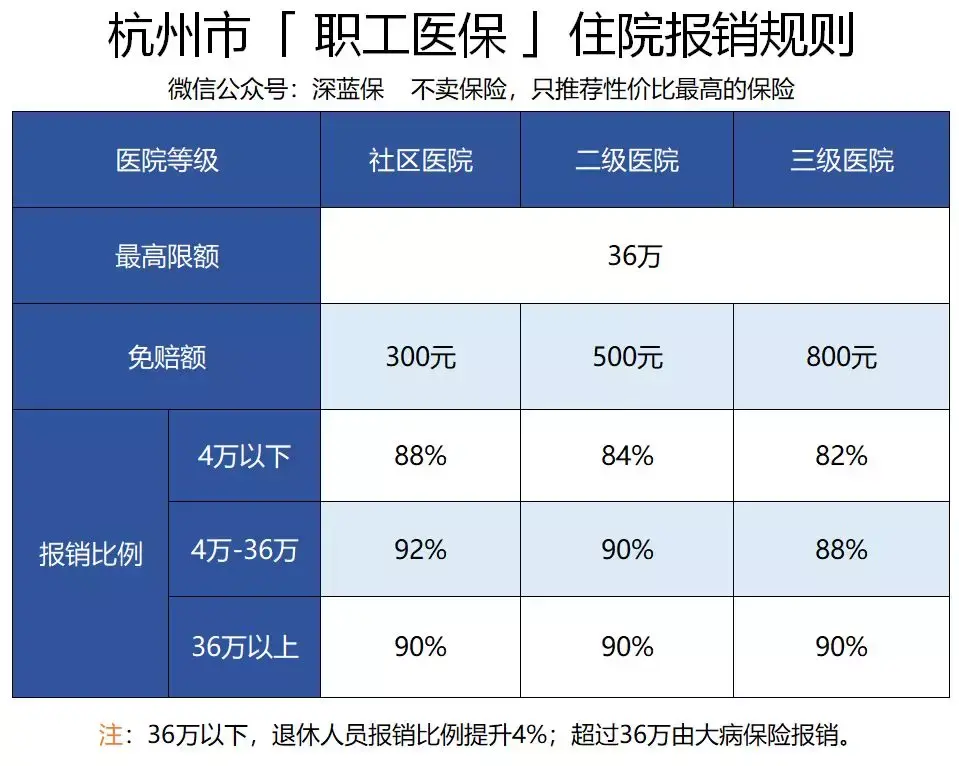

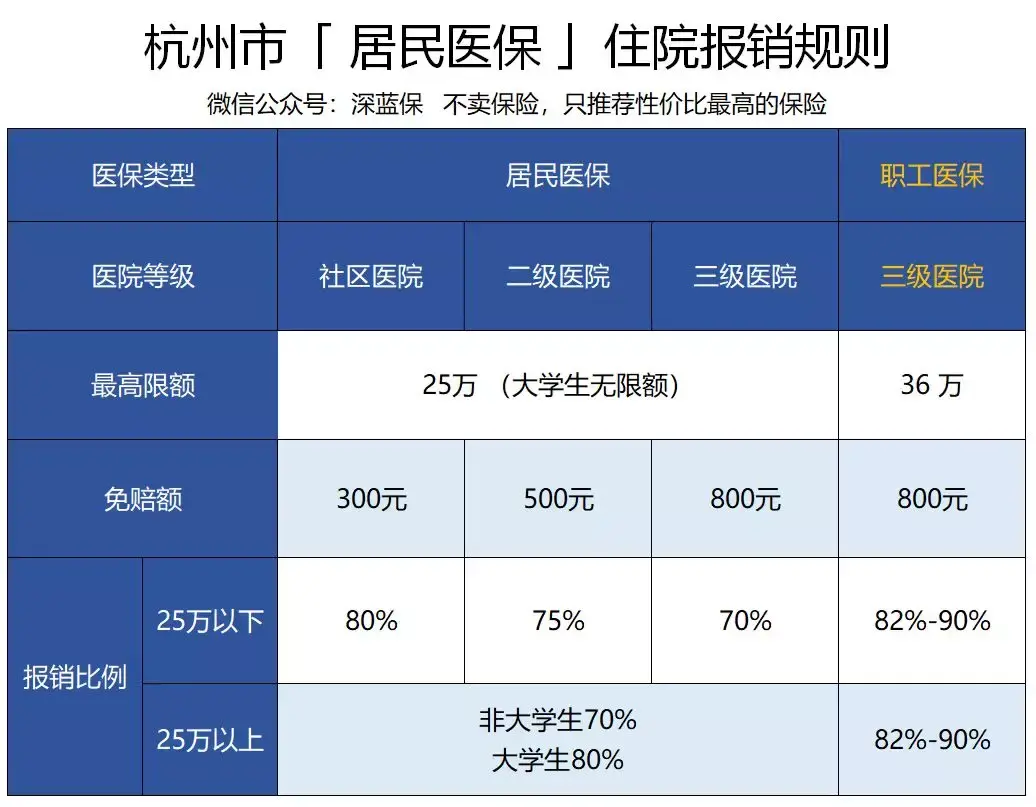

职工医保:住院能报多少?

杭州职工住院报销分两部分:

- 基本医保:最高36万

- 大病保险:超过36万的部分,报销90%,金额无上限

这就是“无上限”谣言的来源——只有大病保险部分才无上限,而且前提是你先花到36万。

具体规则:不管在哪种医院,免赔额都不高(三级医院800元),实行分段报销,花费越多比例越高。

拿A先生例子:在三级医院做手术,总花费10万,其中自费2万(目录外项目)。剩余8万减去800元免赔额:

- 0-4万部分:40000×82%=32800元

- 4万以上部分:(80000-800-40000)×88%=34496元

- 合计报销67296元,占总花费的67.3%

大病保险每年交90元,从个人账户和公司缴费中扣。如果基本医保的36万不够用,大病保险能报90%,相当给力。但别忘了,只有超过36万的部分才触发这个比例——一般人很难花到这个数。

居民医保:福利差多少?

居民医保和职工医保差距不小,主要体现在报销比例上。

门诊:社区医院是王道

跟职工医保类似,去社区医院报销比例更高。签约全科医生且首诊社区,免赔额降为0,报销比例涨3%。学生小B感冒在社区医院花500元,能报500×73%=365元,自费135元。

住院:比例明显低于职工医保

同样A先生10万手术,居民医保只能报:(80000-800)×70%=55440元,占总花费55.4%。而职工医保能报67.3%。差距超过10个百分点。但考虑到每年少交那么多钱,这个比例已经相当不错了。

有了医保,为什么还要商业医疗险?

很多人觉得杭州医保这么好,够用了。但我看过去年多家保险公司的理赔年报,超过一半人住院报销比例低于50%。为什么反差这么大?因为医保有三大硬伤:

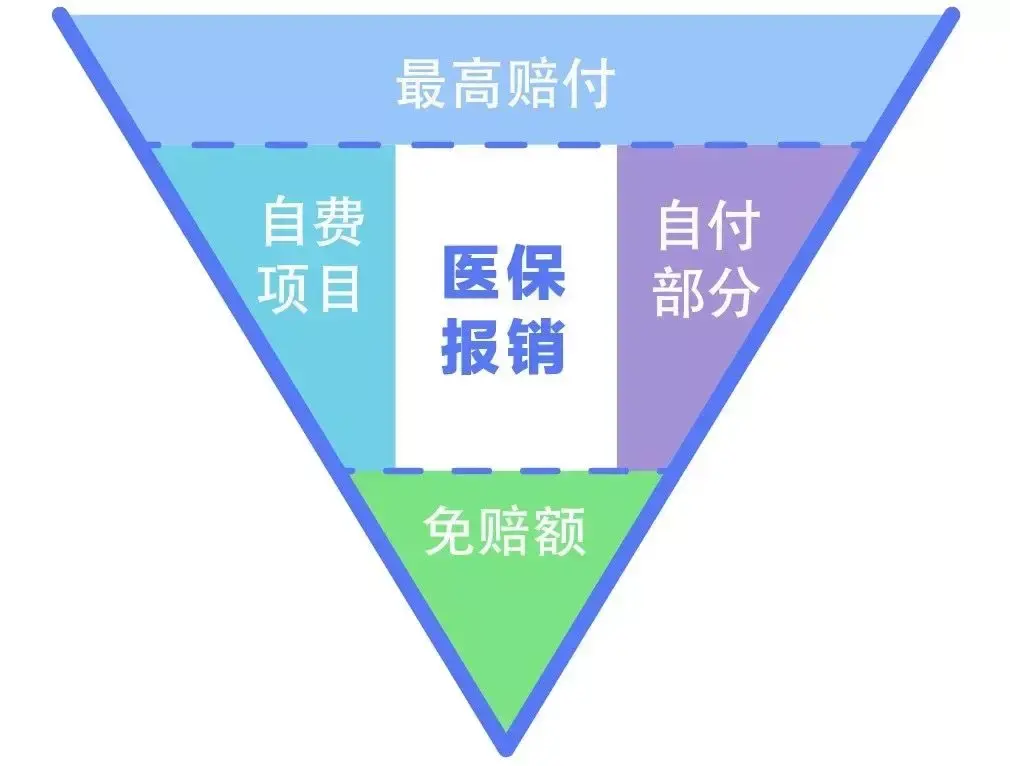

硬伤一:只报目录内费用

医保有药品、诊疗、服务设施三大目录。治疗癌症的特效药、进口钢板钢钉、VIP病房,全自费。病越重,自费越多。

硬伤二:不报100%

就算目录内项目,也不是全报。杭州居民在三级医院最高只能报70%,剩下的30%还得自己掏。

硬伤三:异地就医麻烦

医保基本只能在当地用。想去北京看大病,得办转诊手续。拿不到转诊证明,只能先垫付再回老家报,比例还会下降很多。

所以,只靠医保,遇上大病根本扛不住。我建议搭配一份百万医疗险。每年几百块保费,能撬动600万报销额度,自费项目照样能报。这才是真正“看得起病”的保障。

医保报不了的非医疗损失

除了医疗费,大病还会带来一连串隐性损失。脑中风后遗症可能下半辈子无法工作,但房贷、孩子学费、日常开销一个都不会少。请护工每个月又得几千甚至上万。

这些钱医保一分都不管。所以,重疾险是必须的。买50万保额,确诊就赔50万,随你花,还房贷、交学费、请护工都行。

另外,定期寿险和意外险也建议配上。一个完整的保障方案,应该是医保+百万医疗险+重疾险+定期寿险+意外险的组合。

杭州确实是个好地方,医保福利也排在全国前列。但“无上限”这种话,听听就好,别当真。真正靠谱的,是搞清楚条款、配齐保障,而不是被谣言牵着鼻子走。