去年秋天,老张拿着保单找我说,他买的那款增额终身寿,业务员说能当存钱罐,结果女儿今年要留学,一查现金价值,第5年取出来还亏着。他不是个例,我见过太多人把这东西当短期理财买,一踩一个坑。

其实增额终身寿险本质上就是个现金流规划工具,保额每年复利往上滚,现金价值长得快,适合中长期压箱底。但很多人掉进坑里,不是因为产品不好,是压根没搞明白它怎么工作。

第一个坑:拿它当短期存钱罐

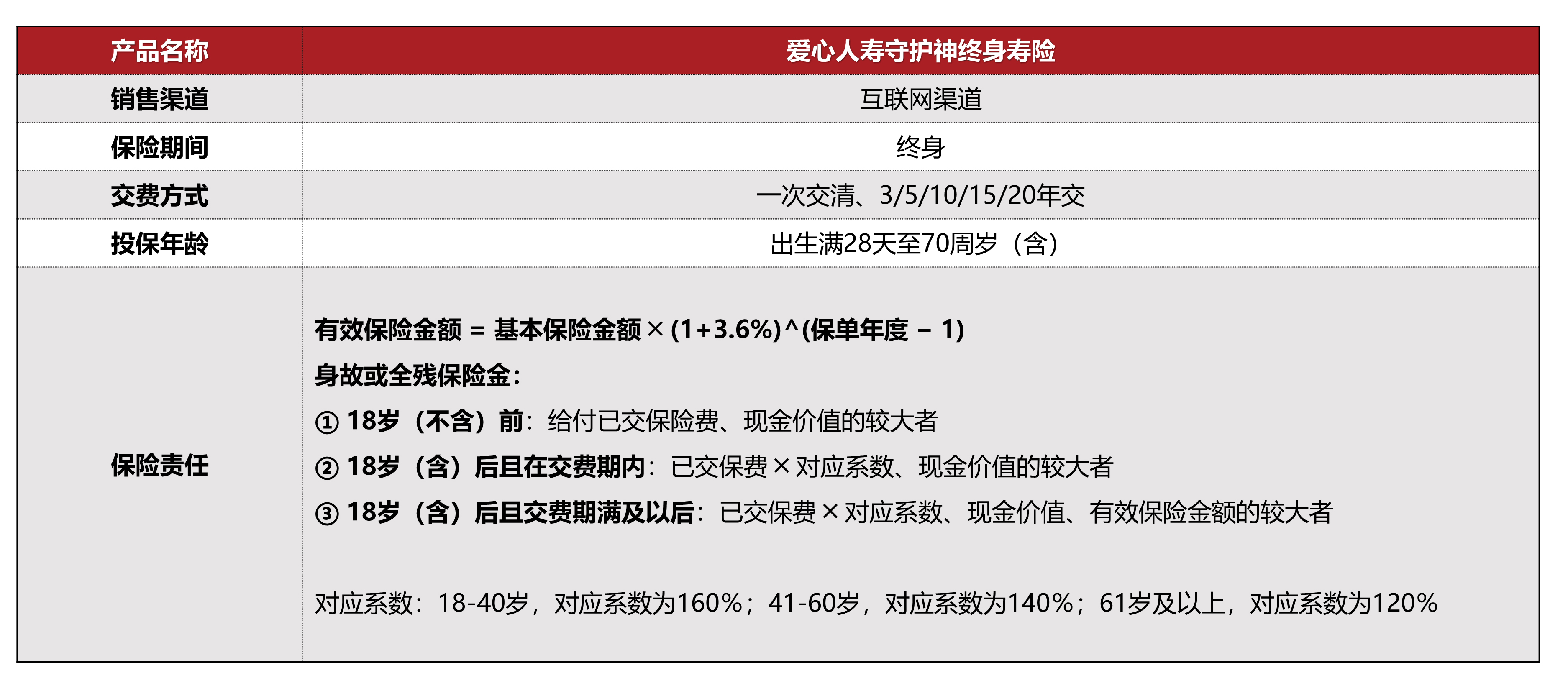

老张买的那款爱心守护神终身寿险,市场上确实卖疯了。回看产品责任:

有效保额年年复利递增,现金价值也水涨船高。但问题在于,前几年现金价值一般低于你交的钱。监管把定价利率压到3.5%以内后,这类产品更注重长期持有。你图它收益,它图你长情。

我见过有人第二年就退保,亏了一小半,气得骂保险是骗人的。其实不是产品骗人,是预期不对——寿险保额在前十年都没起来,你非要当活期存折用,那不是找亏吗?

所以买之前得算清楚:这笔钱你至少5年、最好10年不动,再考虑。不然还不如放银行定存,至少能拿回本金。

第二个坑:不看产品不足

任何产品都有短板,这款爱心守护神也不例外。

不能加保,适合用于规划长期资产增值的人群购买。

比如它的现金价值增长速度,在同类产品里算中上,但不是每一年都冲第一。我拆过十几款热门增额寿的现金价值表,发现前几年它只是平缓增长,到第20年左右才发力。如果你计划持有30年以上,它很不错;但你要是想着15年就取,可能有更好的寿险推荐。

寿险对比时,别光听销售说“复利3.5%”,那指的是有效保额的增长率,不等于你用钱时的收益。你得看现金价值表,算算第n年irr到底是多少。我自己做过表,这款长期irr能接近3.4%,但前几年低到可能为负。

第三个坑:忽略全生命周期规划

很多人买增额寿,就盯着收益。但它真正的用途是覆盖子女教育、婚嫁、养老、财富传承。

收入稳定、有比较强的经济实力,且有一定的保险意识,通过长期保险产品获得持续、稳定的现金流,覆盖家庭子女教育、婚嫁、养老、财富传承等全生命周期财富管理的需求。

你比如给孩子做教育金,得设定好什么时候取、取多少。我有个客户,买了这款产品,第18年孩子上大学时现金价值刚好够学费,后面还能给孩子当婚嫁金。他没当理财产品买,是当“时间规划器”用的——把未来的现金流用合同锁死。

这才是增额终身寿的核心:持续的、稳定的现金流。它不是理财产品,是财务工程。

另外别忽略公司背景。

爱心人寿的偿付能力一直不错,理赔也靠谱。我这边没遇到他们家的纠纷,但提醒一句:买前查下近三年的综合偿付能力,别低于100%。

那到底谁适合买?

作为增额终身寿家族中的”年轻人“,守护神提供灵活的交费方式,同时锁定了3.6%复利的终身收益,经测算,30岁男性,第30个保单年度,趸交IRR达到了3.45%左右,资金安全有保障;

而针对保险产品灵活性不高的壁垒,产品还增加了减保领取功能,资金灵活规划,满足不同人生阶段的资金需求;

此外,产品还支持保单贷款,还能定向传承财富,实现避税功能。

最诱人的是,逐年递增的保额,让你的身价随着时间的累积不断攀升,终身增值!

说白了:收入稳定、有经济实力、有保险意识的中产或高净值人群。对号入座一下,如果你是扛着房贷、收入不稳定的年轻人,先别碰,把基础保险配齐再说。增额寿不是必备品,是锦上添花。

而且别贪多,每年保费控制在年收入的10%以内。我见过有人把房子卖了买寿险,那叫赌博。

最后说一句:买前把现金价值表打印出来,模拟一下第5年、第10年、第20年退保的情况。能接受再签。

别像老张一样,交完钱才后悔。