去年公司体检,24岁的我拿到了人生第一份“异常”报告:窦性心律不齐、尿酸偏高、甲状腺结节。当时我真慌了——不是怕死,是怕自己买不了保险。后来我花了3个月,把体检报告和保险条款翻了个遍,踩了4个坑,最后用3000块给自己和爸妈配齐了基础保障。今天不说废话,直接分享我的血泪史。

问题1:体检异常到底还能不能买保险?

这是我第一个踩的坑。刚拿到体检报告,我直接打开某宝保险页面,填了一堆健康告知,结果被拒保了。后来才知道,保险公司看的是“严重程度”和“未来风险”。

比如我的甲状腺结节,3级以下、边界清晰、没钙化,很多产品能标体承保;尿酸偏高但没痛风史,有的产品直接过。关键是要找对方法:

- 优先选支持“智能核保”的产品,在线就能测,不留记录

- 如果智能核保没通过,再走“人工核保”,但别乱投多家,会被记录

- 别隐瞒!将来理赔被查到拒赔更惨

我后来用了一款能在线预核保的产品,发现像我这种“小异常”,80%能正常买。所以别慌,先查再买。

问题2:爸妈年纪大、有小毛病,怎么买保险最划算?

给我妈买的时候,她50岁、有高血压二级。线下代理人推荐了一款重疾险,一年要8000多,缴费20年,保额才10万。我算了一下,交的钱都快赶上保额了,这不坑人吗?

后来我换了思路:

- 给爸妈别买重疾险,价格贵、门槛高,性价比低

- 优先买医疗险:防癌医疗险+惠民保,一年几百块,癌症住院能报销90%以上

- 再搭一份意外险:爸妈容易摔伤骨折,几十块搞定

我给我妈配的是:防癌医疗险(一年不到400)+当地惠民保(一年99)+意外险(一年89)。总共588块,覆盖了主要风险。我爸身体好点,加了百万医疗险。

问题3:网上说的“全家保单怎么配”,到底靠谱吗?

我翻了很多所谓的“保险攻略”,发现90%都是卖产品的营销文。真正靠谱的家庭保险规划,核心就三点:

- 大人优先:尤其是家里赚钱的人,先配好重疾险+定期寿险+医疗险+意外险,保额要覆盖3-5年家庭支出

- 孩子其次:重疾险(保少儿高发疾病)+医疗险+意外险,别买寿险

- 老人最后:别强求重疾险,用医疗险+防癌险+意外险兜底

我自己配的是:重疾险(30万保额,保到70岁)+百万医疗险+定期寿险(50万保额,保到60岁)+意外险。一年总保费大约3000块,覆盖了我80%的风险缺口。爸妈的加起来不到1000。没买任何返还型和分红型产品,那些是智商税。

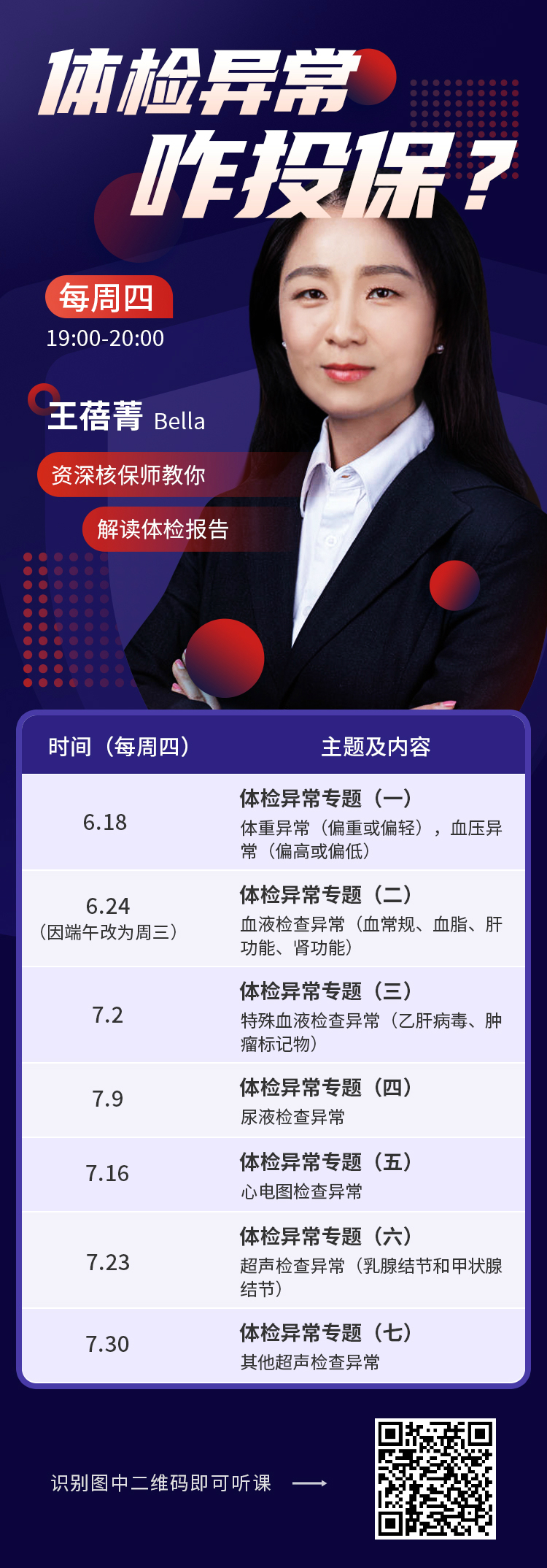

问题4:核保直播到底值不值得看?

我去年偶然刷到一个核保直播,主题是“体检异常咋投保”,刚好对胃口。那场直播的嘉宾是Bella老师,一个资深核保师。

她分享了一个案例:有个客户体检报告显示“胆囊息肉”,但医生体检查出来是“胆固醇性息肉”,Bella老师指导客户补充了这项说明,最后顺利投保。我这才明白——保险规划很多时候不是“买不买”的问题,而是“怎么买”的问题。体检报告里的“异常”需要医生解读,而保险公司的核保看的是“未来风险”,两者之间差一个“解释”。

- Bella老师

上海医科大学临床医学专业毕业

上海三甲医院全科3年工作经验

15年核保经验

FLMI寿险管理师、寿险和健康险核保师

所以如果你也有体检异常,别急着放弃。多看几场类似的直播,多问几个核保师,往往能找到解决方案。

我踩过的4个坑

- 坑1:盲目买线下代理人推荐的产品,价格贵、保障差。后来发现线上产品更透明、性价比更高。

- 坑2:只看价格不看健康告知。有款医疗险便宜到离谱,但我妈的高血压没问到,我以为是全家的“万能险”,结果被拒赔了。

- 坑3:给爸妈买了分红型重疾险,收益低得可怜,不如直接买纯保障型。

- 坑4:忘了给家里配定期寿险。后来一个朋友离职后突然身故,家里欠了房贷,我才意识到:家庭经济支柱的寿险有多重要。

最后说点实在的

很多人觉得“买保险是中年人的事儿”,但我的经验是:越早买越便宜,身体越健康越好买。24岁买重疾险,比30岁便宜30%以上,而且没有体检异常的困扰。

如果你也想给自己或者爸妈配保险,我建议你从这3步开始:

- 第一步:整理全家体检报告,列出所有异常项

- 第二步:用智能核保工具测一测,哪些产品能过

- 第三步:按“大人→孩子→老人”顺序,先配医疗险和意外险,再考虑重疾险和寿险

最后推荐一个我常用的工具:它支持在线智能核保、对比多家产品条款,还能一键生成家庭保险报告。我给自己和爸妈的保险组合就是用它一步步搭的。

当然,买保险不是终点,定期检视保单、更新保额才是。我每半年会翻一次自己的保障,看看需不需要调整。比如2026年我计划换工作,可能会加一份定期寿险。

希望我的经历能帮到你。如果你有类似的问题,欢迎评论区聊~