上个月我妈摔了一跤,住了一礼拜院,花了两万多。我表姐知道后,打电话来劈头盖脸一顿骂:你卖保险的,怎么不给你妈买份医疗险?我说:买了啊,但那是60岁前买的,现在都70了,早买不上了。表姐沉默了三秒,说你等着,我认识个保险公司的人……

这个场景我太熟了。干这行8年,听过最多的吐槽就是:保险买得早,老了用不上;等想用了,人家不卖了。尤其是医疗险这东西,年纪越大越需要,可投保年龄上限普遍卡在60岁,过了就拜拜。我那些60岁以上的客户,每次看着生病的同龄人,都只能叹气。

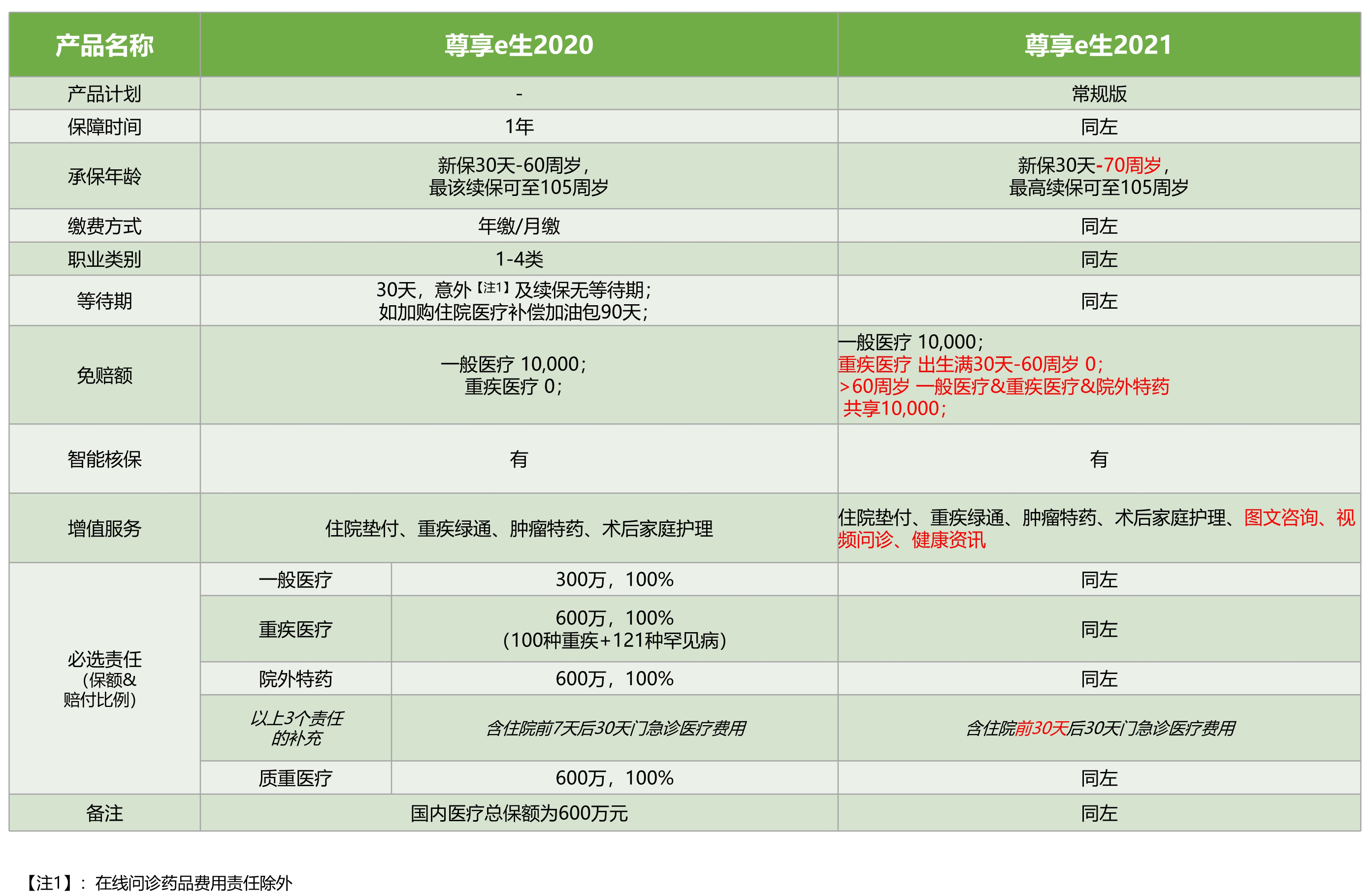

所以当我听说尊享e生2021版把首次投保年龄扩展到70岁时,第一反应是:这不是在掀桌子吗?

今天就跟你们聊聊,这款被圈内人称作“国民医保”的产品,到底凭什么敢这么干。

当初怎么想的:保险就是买个心理安慰

刚入行那会儿,我也不信什么“一张保单保全家”的鬼话。觉得保险不就是花钱买个心安吗?真到理赔时,这也不赔那也不赔。但干了几年,见了太多活生生的案例,观念慢慢变了。

就拿去年一个客户来说。张哥,42岁,做建材生意,一家四口全靠他。他媳妇总催他买保险,他老说等明年等明年。结果去年体检发现胃癌早期,住院手术加化疗,花了30多万。医保报了不到一半,剩下一大半自费。他媳妇哭着来找我:能不能补买?我说:不是我不卖,是卖不了了。

后来他媳妇到处借钱,把房子挂出去。你说这种时候,保险重要不重要?

所以我现在跟客户聊保险规划,第一句话就是:别等生病了再想买,那时候你连门都进不去。

中间经历了什么:尊享e生是怎么“卷”起来的

说起百万医疗险,尊享e生绝对是开山鼻祖。从2016年第一版出来,我就开始卖。那时候其他公司还在卖重疾险、住院医疗险,动不动就要捆绑寿险。尊享e生直接甩出一张纯消费型的住院报销险,几百块保几百万,说实话,我当时第一反应是:这产品能赚钱吗?

结果人家硬是迭代了17次!每次升级都像在打别的保险公司的脸。

2021版这次升级,我仔细看了下,确实有点东西:

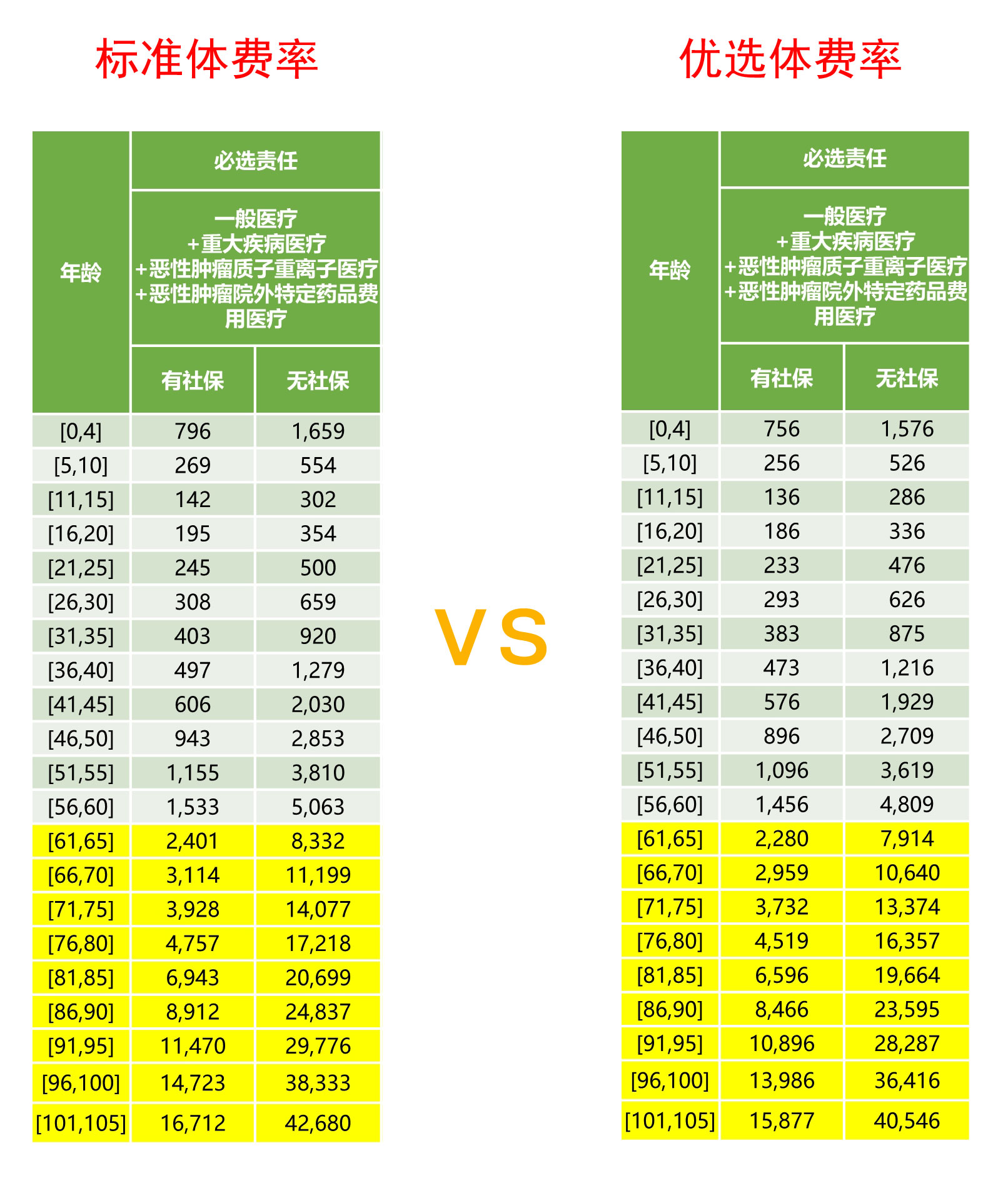

第一,首次投保年龄到70岁。这是个颠覆性的改变。以前60岁以上的人,想买百万医疗险,要么被拒,要么加费。现在只要身体健康,70岁也能上车。我有个客户,父亲68岁,有高血压,之前买不了。这次新上了,他赶紧给老爷子投保,一年保费才1000出头,保额600万。他说:这钱花得值,至少心里踏实。

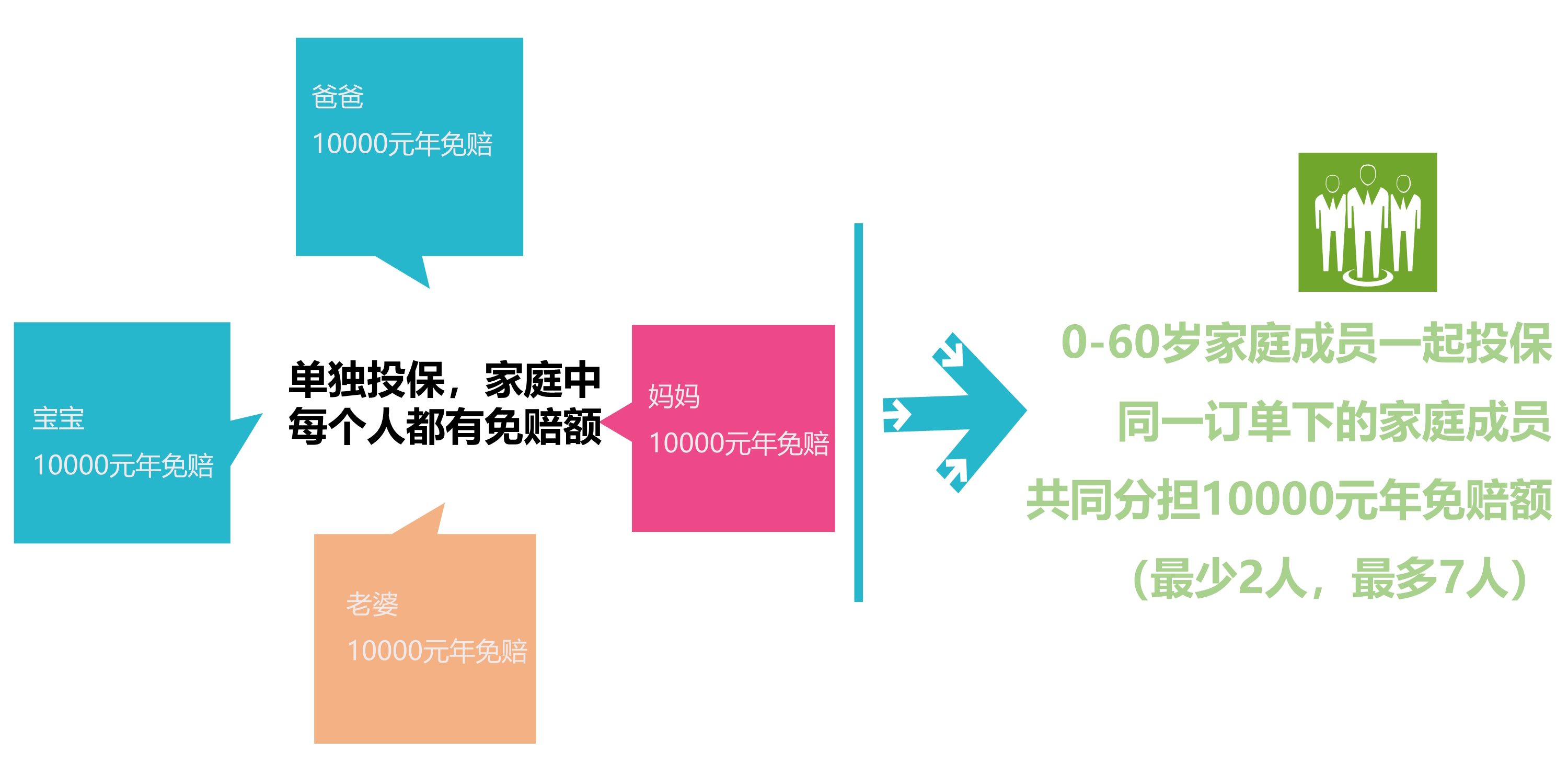

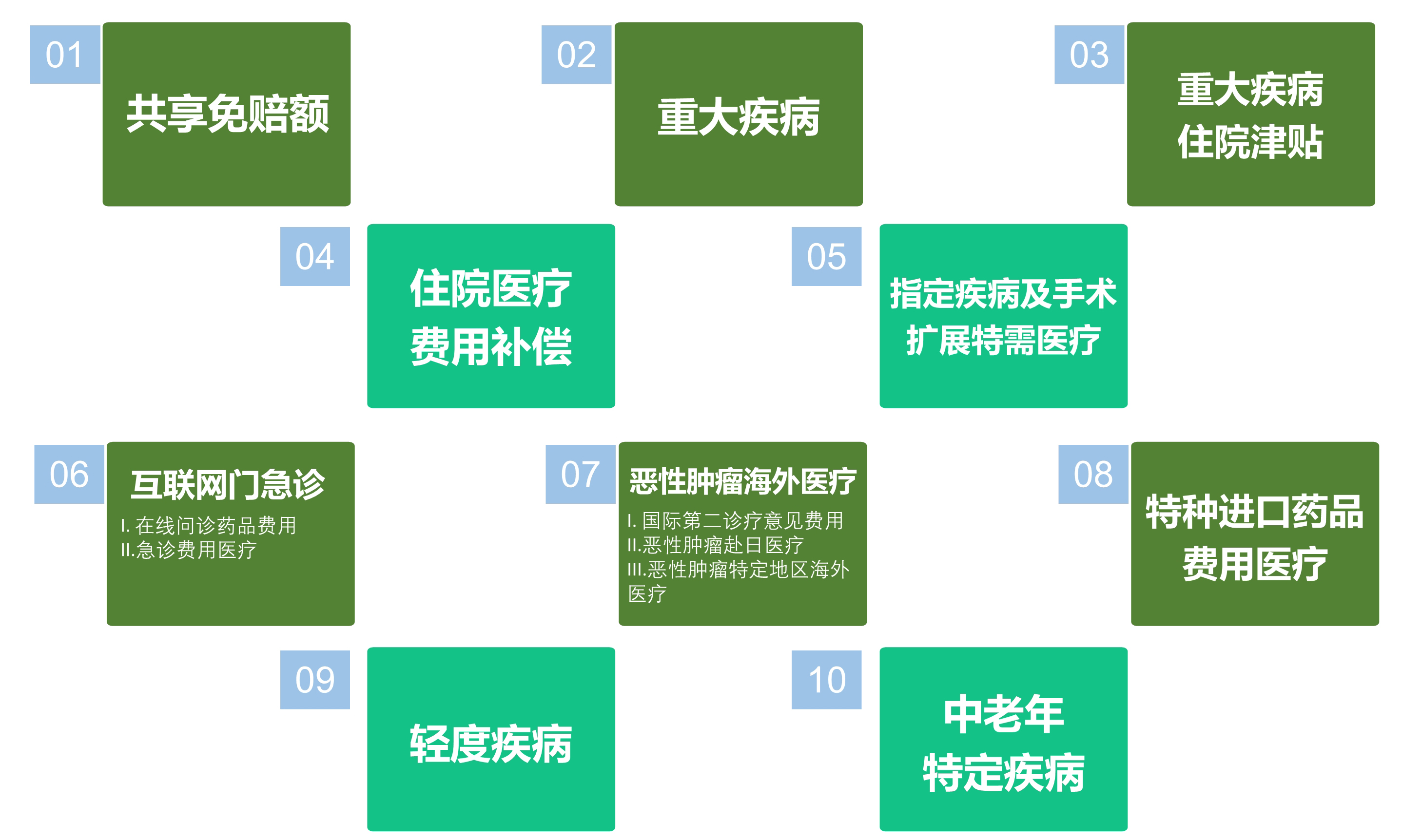

第二,全家投保有优惠,最高15%。一家人一起买,每人便宜点,还能共享免赔额。什么意思呢?就是一家三口看病花的钱,加起来超过1万就开始报销。以前各算各的,一个人看病花个七八千报不了。现在一家子加一起,门槛低多了。

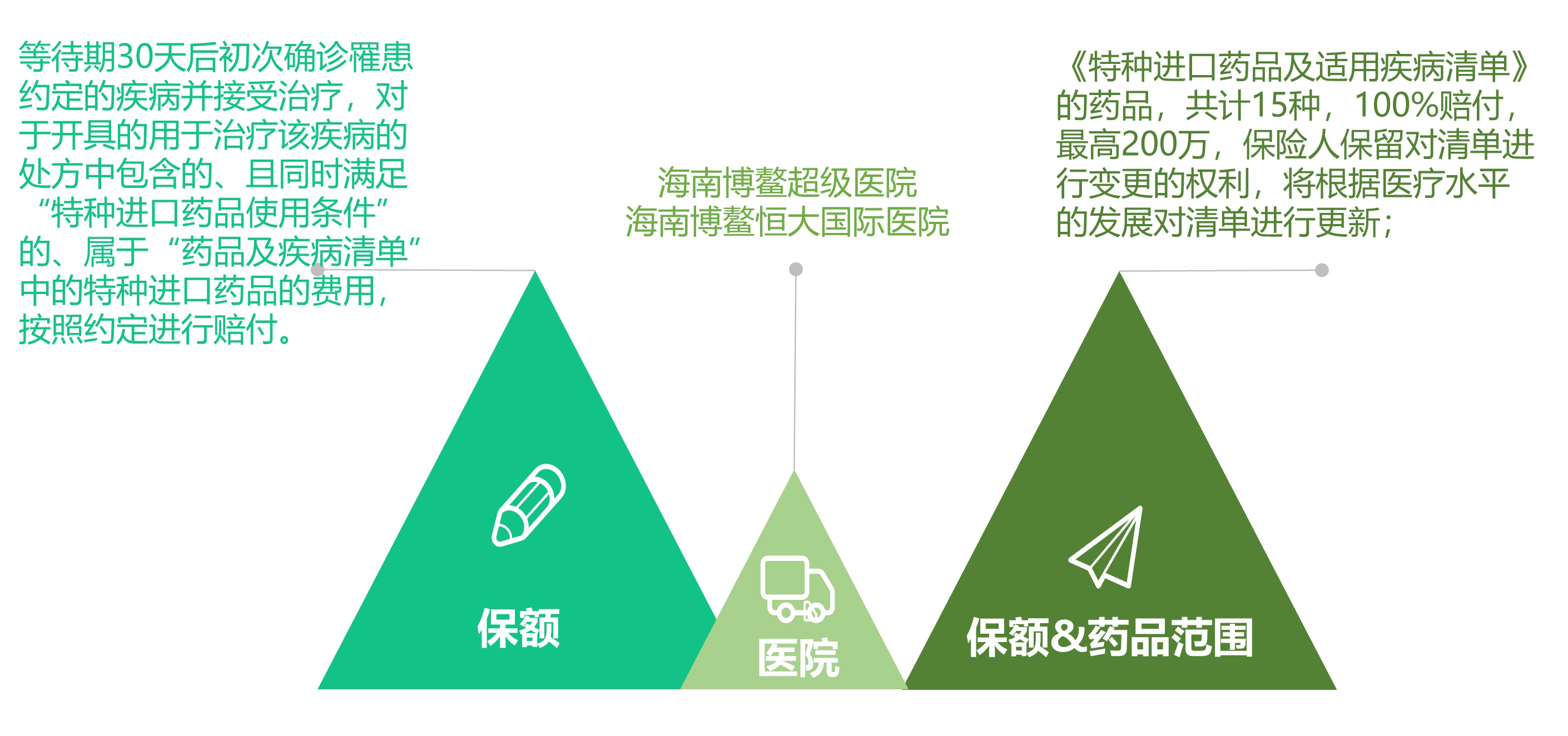

第三,加油包多了三个。特种进口药品、轻度疾病确诊赔3000、中老年特定疾病赔5万。这些是锦上添花,但确实实用。尤其是海南博鳌的特药,有些国内没上市的进口药,去那边能买,还能报销。

不过说实话,价格跟2020版差不多,没涨。这点我挺意外的。一般产品升级都是加量加价,尊享e生2021算是良心了。当然,不吸烟的、没理赔过的人还能便宜点。

我有个老客户,45岁,男,不抽烟,续保好几年没理赔。2021版续保时,保费直接打了9折。他发微信问我:是不是系统出错了?我说:没出错,保司是在奖励你这种“不给它找麻烦”的人。

这倒是个好现象。保险公司开始用价格杠杆引导健康行为,对大家都好。

在很多情节下,我一边感动一边想着:为什么不买保险,买了保险就没有这么多让人心酸的事情了。

看完送你一朵小红花,哭得好惨,现在满脑子都想着:一定要给自己买大病保险。

看完我立马联系保险公司加注医疗保险。

保险一定要趁早买。

……

现在怎么看:百万医疗险真的能解决所有问题吗?

答案是不能。但能解决90%的问题。

很多人把百万医疗险当成万能药,觉得买了它就不用买别的了。这是个大误区。百万医疗险只管住院报销,不管意外、不管小病小痛的门诊、不管收入损失。所以它不是一个完整的保险配置方案,而是保险组合里的一块拼图。

我一般建议客户:先配好医疗险,再补重疾险、意外险、寿险。顺序别搞反。医疗险是保命的,重疾险是保钱的。两者缺一不可。

但如果你预算有限,只能买一个,那就买百万医疗险。几百块一年,换几百万保额,性价比最高。等手头宽裕了,再加个重疾险做个补充。

就拿我表姐的例子来说。她爸今年69岁,有糖尿病,买不了百万医疗险。我给她推荐了防癌医疗险,专门保癌症,一年也就1000左右。她当时还犹豫,后来她爸查出前列腺癌,住院花了8万,防癌险全报了。她后来说:幸好买了,不然这钱我得自己扛。

所以保险这东西,关键是在对的时间买对的产品。别等到要用了才想起买,那叫赌博,不叫保险。

给读者的建议:别再被“70岁才能买”这句话骗了

我知道很多人一听“70岁还能买医疗险”,第一反应是:假的吧?肯定有坑。其实这恰恰是行业进步的表现。以前保险公司不敢做高龄人群的生意,是因为理赔数据不充分。现在数据多了,发现只要健康告知严格一点,70岁老人也能承保,风险可控。

但要注意几点:

第一,健康告知一定要如实。别想着隐瞒病史,保险公司不是吃素的。一旦查出带病投保,拒赔了哭都来不及。

第二,不要只盯着一家产品。市面上百万医疗险很多,选续保条件好的、增值服务多的。尊享e生2021虽然好,但也不是唯一的选项。像好医保、平安e生保都有各自的优势。

第三,买之前想清楚:是给自己买,还是给家人买?如果全家一起买,能享受费率优惠,还能共享免赔额,比较划算。但如果你爸妈已经60岁以上,而且没有百万医疗险,那赶紧给他们补上。这个年龄段的保险规划,医疗险是刚需。

我有个客户,自己买了尊享e生2021,又给爸妈买了。他跟我说:我不指望靠保险发财,但万一哪天我倒下了,至少不拖累家人。

这话听着心酸,但确实是成年人的清醒。

最后,提醒一件事:百万医疗险是消费型的,交一年保一年。别指望它能养老、能投资。它就是个大病风险转移工具。如果你还年轻,身体好,可以选择短期产品,每年换更划算的。但如果你年纪大了,或者有慢性病,建议选续保条件好的,免得明年涨价或者不让续。

尊享e生2021这次升级,我个人觉得最大的亮点就是年龄放宽到70岁。这意味着很多以前被拒保的老人,终于有机会上车了。虽然保费比年轻人贵点,但跟住院费比起来,九牛一毛。

所以我想说的是:别再被“保险是骗人的”这种话洗脑了。骗人的是人,不是产品。你选对产品,如实告知,按时缴费,出险了该赔就赔。这就是保险的真相。

如果你现在30岁,身体健康,不妨花一顿饭钱买份百万医疗险。一年几百块,换几百万保额,这笔账怎么算都不亏。如果你家里有60岁以上的老人,赶紧看看能不能买尊享e生2021。别等他们生病了,你才去后悔。

保险规划这事,越早越好。别等到用的时候,才想起保险经纪人不是卖后悔药的。

1.视频问诊:6-65周岁被保险人可享受,金牌医生提供1对1视频交流、疾病诊断、用药处方等诊疗服务。

2.图文咨询:健康服务人员提供图文交流、在线阅片、用药指导、 饮食运动等综合健康类咨询。

3.健康资讯 :7×24小时跟踪全球健康热点事件、热点新闻,即时了解全球已发生和正发生的健康新闻事件。

对了,最后说一句:电影《送你一朵小红花》里,韦一航的爸妈为了给他治病,省吃俭用、卖房。如果他们有份百万医疗险,或许就不用那么难了。可惜生活里没有如果,只有后果和结果。

咱们普通人,能做的就是在风险还没来的时候,先给它挡住。

就这。