上个月,我表姐夫拿到体检报告,血压143/92。他当场给我打电话,语气里带着点慌:“平时一点感觉没有,这玩意儿会影响我买保险吗?”我说,影响大了去了,但也不等于买不了。今天就跟你说说,血压一高,保险配置方案到底该怎么做。

我过手过太多因为高血压被拒保的案子了,其实很多人就是没搞清楚“投保前”该准备什么。你身体没症状,但数据一摆,保险公司比你还紧张。

先别焦虑,你离“买不了”还有距离

那天我表姐夫说,他一个朋友体检血压160/100,后来直接拒保了。其实不是血压高就一定拒保,是要看你有没有并发症、有没有按时服药、有没有规律监测。保险公司核保看的,是“风险可控性”。你血压高,但控制得好,生活方式健康,没准还能标准体承保。

我见过最离谱的案例是,一个客户血压150/95,自己觉得不是事,投保时“拟投保”项全填“否”。结果保险公司调取医保记录,发现他长期开降压药、还因为头晕进过急诊。那结果就是两个字:拒保。所以,别想着隐瞒,保险公司的调查手段比你想的深。

高血压这病,早期往往没症状。等你有感觉了,比如头痛、眩晕、胸闷,那往往血压已经飙到160以上,甚至已经对心脑肾造成损伤了。这时候再想买保险,就难了。

高血压到底怎么分级的?保险公司是怎么看的?

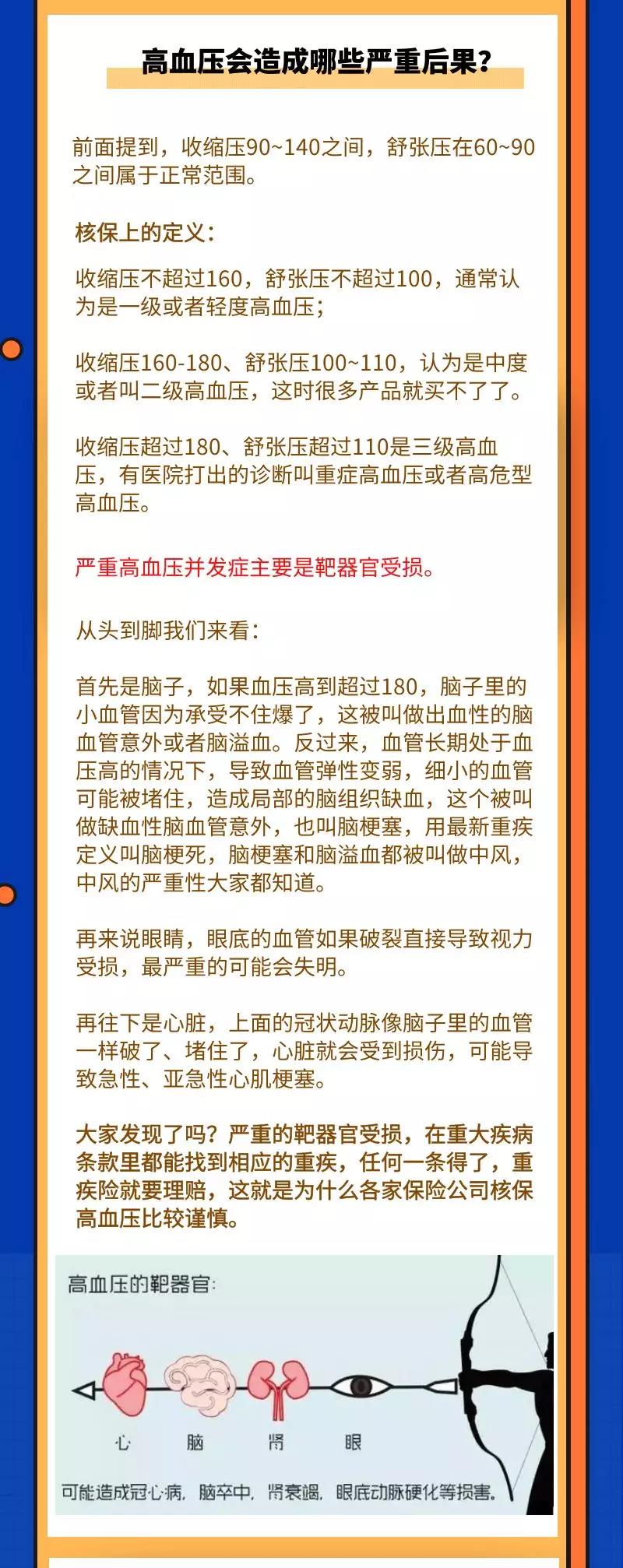

不是所有高血压一个样。不同等级,承保态度差别很大。一般分三级:

- 1级高血压(收缩压140-159,舒张压90-99):只要没有心脑肾并发症,很多重疾险、医疗险都能标准体承保。少数会除外责任,比如将来高血压相关的并发症不赔,但其他疾病正常赔。

- 2级高血压(160-179/100-109):这时候基本就很难标准体了。重疾险大概率加费承保(比如总保费多交20%-40%),医疗险基本除外责任,或者直接拒保。寿险看情况,加费或按标准体。

- 3级高血压(≥180/≥110):基本所有健康险都拒保。如果有特殊情况,比如控制得特别好、同时没有其他风险因素,个别公司会考虑加费承保重疾险,但非常罕见。

除了血压数值,保险公司还要看你有没有以下这些“减分项”:

- 肥胖(BMI≥28)

- 糖尿病

- 高血脂

- 吸烟/过量饮酒

- 家族有心脑血管病史

- 已经出现心、脑、肾并发症(比如蛋白尿、左心室肥厚、脑梗史)

这些因素越多,核保越难。

那血压高的人,到底怎么买保险?我总结了3条路

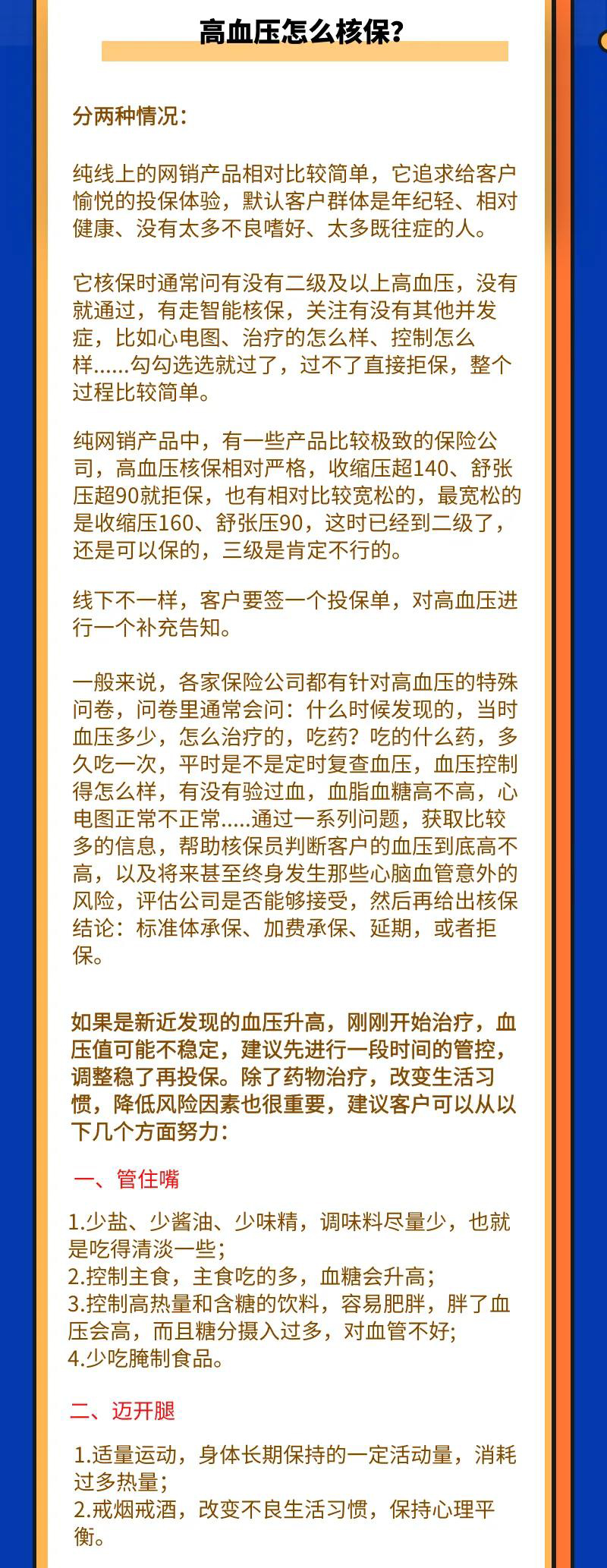

第一条路:趁现在还是1级,抓紧上车。别拖。很多客户觉得“血压高一点不要紧”,结果拖到第二年体检,血压升到2级了,再买保险就多花钱或者买不了了。我建议,只要发现血压偏高,哪怕还在临界值,就第一时间把重疾险、医疗险的投保动作做完。不用等血压完全正常再买——保险公司看的是“当前血压+控制情况”,不是“未来会不会正常”。

第二条路:做好“健康告知”的功课。很多理赔纠纷,都是因为投保时告知不全面。比如你只说了血压,但忘了说因为头晕去医院查过。或者你吃了降压药,但没写在病历上。最好能把近3年的体检报告、门诊病历、住院记录都翻出来,看看有没有跟高血压相关的蛛丝马迹。如果拿不准,就找专业人士帮你过一遍。别自己瞎填。

第三条路:选对产品。现在市面上有几款产品,对高血压的核保相对宽松。比如有的重疾险,1级高血压可以标准体承保,不用加费。还有的医疗险,对血压控制良好、没有并发症的,也能除外责任承保。

我盘了一下,目前这3款产品,在高血压人群里出单率最高:

- 产品A(重疾险):1级高血压,无其他风险因素,可以标准体承保。2级高血压,加费30%左右。核保比较宽松。

- 产品B(医疗险):1级高血压,可以除外责任承保(不赔高血压相关医疗费用,但其他疾病正常赔)。2级高血压,拒保。

- 产品C(寿险):1级高血压,标准体。2级高血压,加费20%。3级高血压,拒保。

当然,具体能买哪个,还要看你的年龄、职业、BMI、有没有其他疾病。没有一刀切的标准。

除了买保险,你还需要做两件事

第一件事:学会在家监测血压。别光靠体检。买个上臂式电子血压计,每天固定时间测,记录下来。这既是对自己负责,也是以后保险公司如果要你提供“血压控制情况”时,能拿出证据。

第二件事:控制好生活方式。低盐饮食(每天盐<6g)、规律运动(每周至少150分钟中等强度有氧)、戒烟限酒、控制体重。这比你吃降压药更根本。因为很多保险公司的核保政策里,对“生活方式健康”的高血压患者会有优待。

最后说一句:买保险不是一锤子买卖。如果现在身体有小问题,别灰心。先买个能买的,等以后身体更好了,或者保险公司政策变了,可以再补充。关键是别拖到问题大了,连上车的机会都没了。

我经常跟客户说,保险规划不是买最便宜的,也不是买最全的,而是买“你现在能买的”。对高血压人群来说,这就是真理。别在纠结中把机会错过了。