【一图看懂】阳光人寿阳光寿C款养老年金(个养版):你的“未来工资”规划指南

你好!今天我们来聊聊养老规划里一个挺实在的工具——养老年金保险。特别是阳光人寿的这款“阳光寿C款养老年金(个养版)”,最近有不少朋友在问。它到底是个啥?怎么领钱?适合谁买?咱们不整那些复杂的术语,就像朋友聊天一样,把它掰开揉碎了讲清楚。

简单来说,你可以把它想象成一个“超长待机的储蓄罐+未来工资发放机”。你现在定期或一次性往里存钱(交保费),等到约定的年龄(比如60岁、65岁),它就开始每月或每年给你发一笔固定的“工资”,活多久,领多久,给未来的自己一份稳稳的现金流。

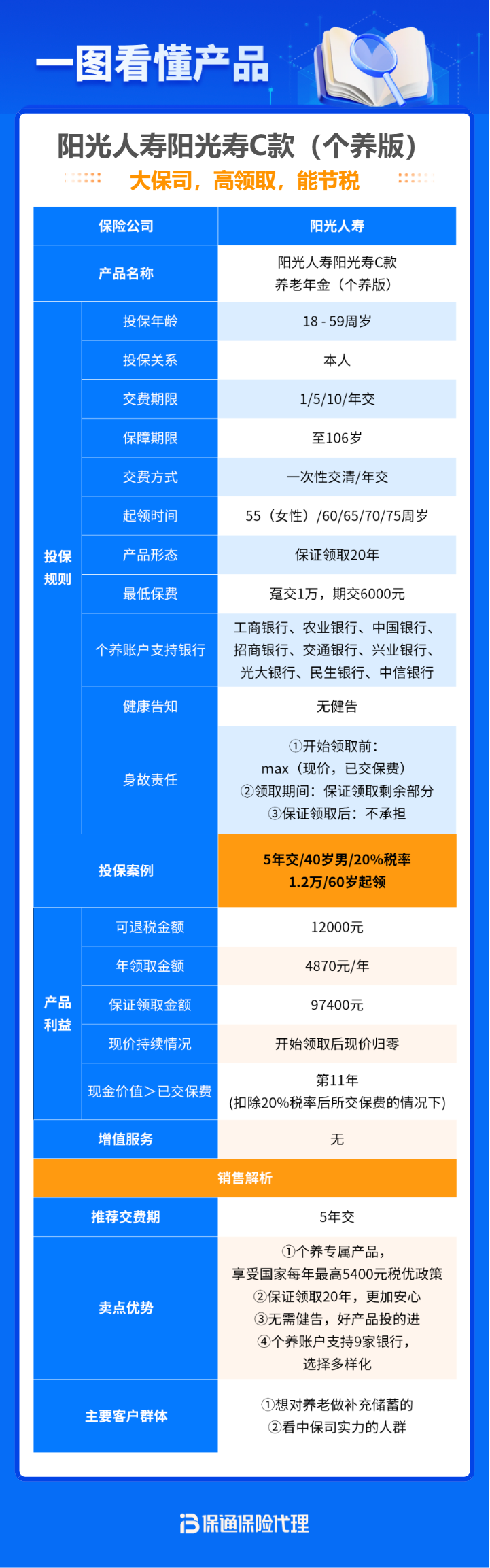

核心一句话: 阳光寿C款(个养版)是一款专注于个人养老储备的养老年金保险,属于“个人税收递延型商业养老保险”范畴(在试点地区可享受税优政策),核心价值在于提供终身、确定、与生命等长的养老现金流。

一、产品核心特点:它凭什么吸引人?

市面上的年金产品不少,阳光寿C款(个养版)有几个设计亮点值得你关注:

- 1. 领取确定,写进合同: 这是养老年金最大的魅力。从什么时候开始领,每年/每月领多少钱,在你投保时就已经白纸黑字确定下来,写入保险合同。不受未来市场利率波动的影响,是一种“确定性”非常高的资产。这份安全感,是很多高风险投资给不了的。

- 2. 终身领取,对抗长寿风险: 只要活着,就能一直领钱。现代人越来越长寿,“人还在,钱没了”是最大的养老焦虑。终身年金就是为了解决这个问题而生的,它像一道财务防护栏,确保无论活到100岁还是110岁,都有稳定的经济来源。

- 3. 保证领取,家人安心: 这款产品通常设有“保证领取期限”(例如保证领取20年)。如果在保证领取期间身故,保险公司会将保证领取期限内尚未领取的部分,一次性给付给指定的受益人。这既保障了自己,也照顾了家人,避免了“早逝”带来的保费损失感。

- 4. (可选)税延优惠: 作为“个养版”,它在政策试点地区(具体需查询官方名单)可以享受税收递延优惠。简单说,就是你现在买保险的钱,可以在税前扣除一部分(有额度限制),暂时不用交税;等到将来领取养老金时,再按规定缴纳较低的税款。这相当于国家用税收政策鼓励你为自己存养老钱。

- 5. 现金价值与灵活性: 保单通常具备现金价值,在急需用钱时,可以通过“减保”或“保单贷款”的方式获取一部分资金,提供了一定的流动性。但请注意,养老年金的核心目标是长期储备,前期动用会影响最终的养老效果。

二、适合谁买?对号入座看看有没有你

养老年金不是万能药,它最适合以下几类人群:

- 社保养老金补充者: 觉得未来仅靠社保养老金,生活品质可能会下降,希望额外准备一份“升级版”退休工资的人。

- 追求稳健的理财者: 资产配置中缺少“压舱石”,厌恶投资波动,希望有一部分资金绝对安全、收益确定,用于保障养老基本盘的人。

- 自制力不强,需要“强制储蓄”的人: 总存不下钱,希望通过保险合同的约束,养成长期储蓄习惯,专款专用,为未来锁定一笔钱。

- 家庭经济支柱: 希望即便自己未来不在了,也能通过保证领取功能,为配偶留下一笔持续的经济支持。

- 关注税收筹划的高收入人群: 在试点地区,适用税率较高的上班族,可以通过税延政策合理节税,同时规划养老。

不太适合的人群: 近期有重大资金需求(如买房、创业)的年轻人;期望短期获得高额回报的投机者;尚未配置好基础健康保障(如医疗险、重疾险)的朋友(建议先保障,后储蓄)。

三、投保前,你必须弄清楚的几个关键点

心动不如行动,但行动前要把这些细节搞清楚:

- 1. 领取年龄与方式: 仔细选择开始领取养老金的年龄(女55/60/65岁,男60/65/70岁等)。是选月领还是年领?月领更贴合日常开销,总领取金额略高于年领。要根据你预期的退休生活节奏来定。

- 2. 缴费期与保费: 根据你的财务情况,选择趸交(一次性交清)、3年交、5年交、10年交甚至更长。一般原则是,收入稳定但当下结余不多,选长期交,压力小;有一笔闲置资金,希望快速积累,可选短期交或趸交。务必确保保费支出在承受范围内,不影响当下生活。

- 3. 仔细阅读“现金价值表”: 这是合同的“价值说明书”。它会告诉你,在保单持有期间的每一年,如果你退保能拿回多少钱。养老年金前期现金价值通常低于所交总保费,需要一定时间“回本”,所以它是一项超长期规划,请用“闲钱”并做好长期持有的准备。

- 4. 健康告知: 虽然是以储蓄养老为主,但作为保险产品,仍有简短的健康告知问卷。务必如实回答,这关系到合同的有效性。

- 5. 税延政策细则: 如果冲着税优去买,一定要确认自己所在城市是否为试点地区,了解具体的税前扣除标准、领取时的计税方式等,可以咨询专业的税务顾问或保险公司客服。

总结

总的来说,阳光人寿阳光寿C款养老年金(个养版)是一款定位清晰、功能明确的养老规划工具。它的核心价值不在于博取高收益,而在于提供一份穿越经济周期、确定无疑、终身伴随的现金流,完美对冲“活得太久”带来的财务风险。

把它看作你未来退休生活的一份“打底资产”。在配置好基础健康保障之后,如果你有一笔中长期不用的资金,希望为30年后的自己存下一笔“雷打不动的工资”,那么这类养老年金是一个非常值得考虑的选项。它就像在时间的土壤里种下一棵树,年轻时浇水施肥(缴费),年老时安心乘凉(领取)。

最后提醒:任何保险产品的选择,都要基于自身的实际需求、财务状况和风险偏好。建议在投保前,仔细阅读产品条款,或咨询专业的保险顾问,做出最适合自己的决定。养老规划,越早开始,越从容。