可选住院保障且可对接信托

【一图看懂】利安人寿鑫动人生终身寿险:可选住院保障且可对接信托

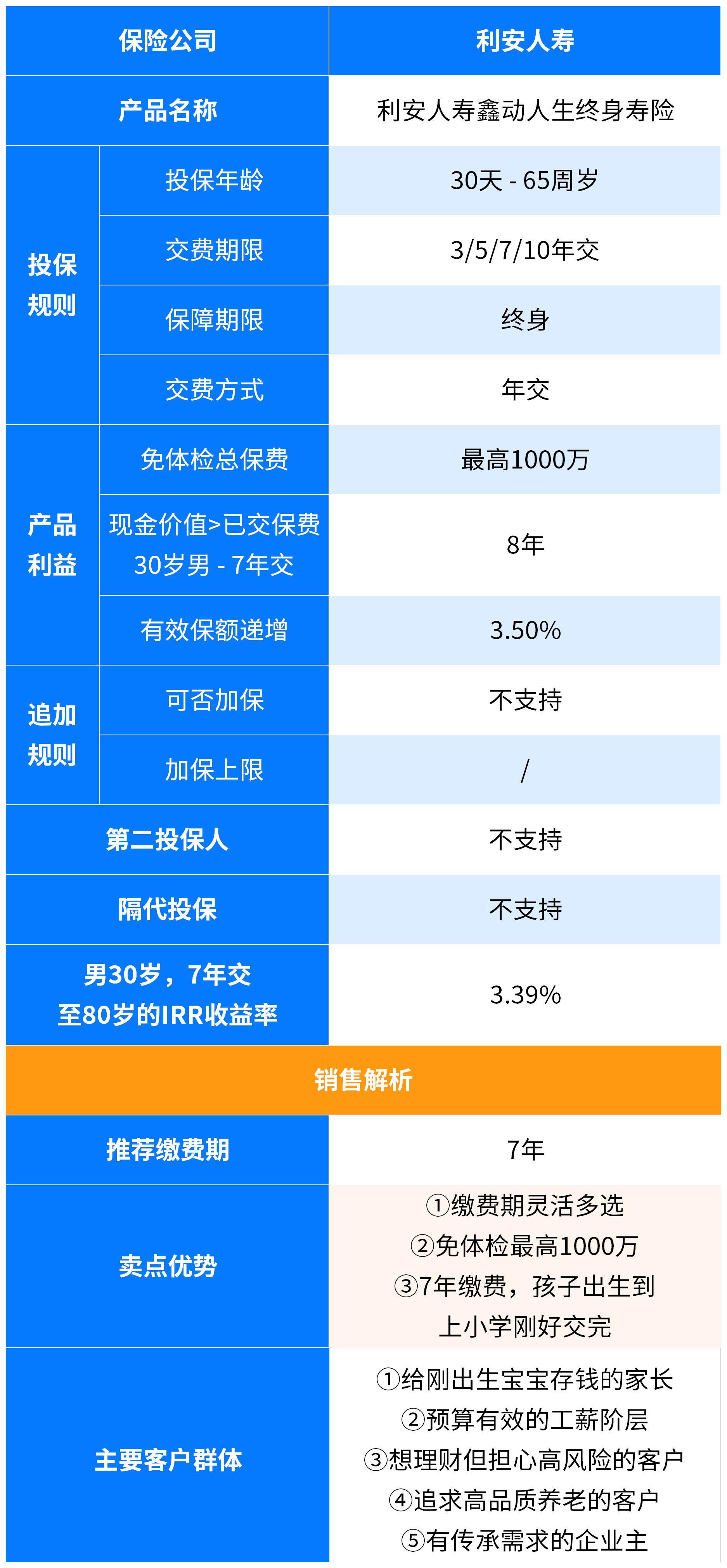

你好呀!今天我们来聊聊一款最近挺受关注的保险产品——利安人寿的「鑫动人生终身寿险」。光看名字你可能觉得,哦,就是个寿险嘛。但别急,它可有点不一样,它是一款“增额终身寿险”,而且自带两个非常实用的“技能包”:一个是可选的住院医疗保障,另一个是能对接保险金信托。是不是听起来就感觉功能很全?

咱们今天不聊复杂的条款,就像朋友聊天一样,帮你把这款产品到底能干啥、适合谁、怎么选给捋清楚。

核心一句话概括:鑫动人生本质上是一个“会长大”的终身寿险,保额和现金价值会随着时间稳定增长。它主要解决两件事:长期的财富规划和确定的身故保障。那两个“技能包”则是让它更贴近我们实际需求的加分项。

一、产品核心特点:不止是“保终身”那么简单

我们先来拆解一下它的几个关键特点:

- 1. “会长大”的保额与现金价值:这是增额终身寿险的灵魂。合同里会约定一个固定的年复利增长率(比如3.0%,具体以合同为准),这个增长率是白纸黑字写进去的,不受市场利率波动影响。你的保额和保单的“现金价值”(简单理解就是保单值多少钱,可以部分取出或贷款)会像滚雪球一样,时间越久,增长越明显。这使它成为了一个非常稳健的“金融压舱石”。

- 2. 灵活的可选责任——住院医疗保障:这是它很贴心的一点。传统的增额终身寿主要管“身后事”和“存钱”,但鑫动人生允许你附加一个住院医疗险。这意味着,一张保单,两种守护。万一需要住院,医疗险可以报销相关费用,而主险的现金价值还在那里继续增值,不动用你的“储蓄本金”。这解决了很多人“买了理财型保险,就没了健康保障”的顾虑。

- 3. 高阶功能——可对接保险金信托:这个功能是为有更复杂财富管理需求的朋友准备的。简单说,就是当保险金(身故理赔款)变成一笔很大数额时,你可以通过信托公司来管理这笔钱。比如,你可以约定这笔钱分期、有条件地给到受益人(如子女),防止他们一次性挥霍,或者用于实现特定的目的(如保障父母养老、子女教育)。这赋予了保险更强的资产隔离和定向传承能力。

- 4. 资金运用相对灵活:通过“减保”(部分取出现金价值)功能,你可以在需要教育金、婚嫁金、养老金的时候,从保单里取出一部分钱来用,剩下的钱继续增值。这给了规划人生各阶段现金流很大的灵活性。

二、适合谁?对号入座看看有没有你

没有一款产品适合所有人,鑫动人生这样的“多面手”,更适合以下几类朋友:

- 寻求稳健长期储蓄的朋友:如果你厌倦了股市的波动,觉得银行存款利率又太低,想找一个安全、收益写进合同、能长期锁利的工具,增额寿是一个经典选择。鑫动人生可以作为家庭资产配置的“稳定器”。

- 有家庭责任,想兼顾保障与储蓄的年轻父母:既想给孩子存一笔未来的教育金或创业金,又担心自己万一有闪失家庭失去经济支柱。那么,主险提供终身的身故保障,附加的住院医疗解决健康风险,一份保单就能构建一个基础的“保障+储蓄”组合。

- 关注财富传承的人士:希望将来能有一笔确定的钱给到子女,又不想简单粗暴地一次性给完。通过保单本身,或者进一步对接信托,可以实现更精准、更有约束力的财富传递,避免很多纠纷。

- 已经配置了基础健康险,想补充理财功能的朋友:如果你的重疾、百万医疗都已经买好了,那么把鑫动人生作为纯理财和身价保障的补充,是非常合适的。

不太适合谁?如果你近期可能有大量资金需求,或者连最基础的医疗、重疾保障都还没有,那么建议先解决基础风险,再考虑这类中长期储蓄型产品。

三、投保前,你需要重点关注的几点建议

心动不如行动,但行动前要把下面几点想明白:

- 1. 理解“长期持有”的含义:增额寿的魅力在于复利和时间。前期现金价值通常低于已交保费(有封闭期),如果头几年就退保,可能会有损失。它是一份至少规划10年、20年甚至更久的长期契约,请用“闲钱”来投资。

- 2. 仔细测算现金价值表:这是最重要的部分!不要只听“收益率有多高”,一定要看保险公司提供的“现金价值演示表”。重点关注:第几年现金价值超过总保费?在你计划用钱的年龄(比如孩子18岁、自己60岁),账户里大概有多少钱?这直接关系到你的规划能否实现。

- 3. 关于“可选住院保障”:要清楚它是附加合同,需要额外付费。务必了解它的保障细节:免赔额是多少?报销比例如何?是否保证续保?根据你自己的医保情况和健康保障缺口,决定是否附加。

- 4. 关于“对接信托”:这通常对保费/保额有门槛要求。如果你有这方面的意向,在投保初期就要和代理人/经纪人以及合作信托公司沟通清楚,了解设立流程、费用和具体架构,做到心中有数。

- 5. 如实健康告知:虽然是寿险,但投保时依然有健康问卷。无论是主险还是附加的医疗险,都必须如实告知健康状况,这是未来顺利理赔的基础,千万别隐瞒。

总结一下:

利安人寿鑫动人生终身寿险,是一款在经典增额终身寿险框架上,做了实用功能加法的产品。它的核心是提供一份终身、稳定增长的身故保障和现金价值,适合中长期财富规划和传承。其独特的“可选住院保障”让保障更全面,而“可对接信托”则为高净值客户提供了更精细的财富管理工具。

选择它,本质上是在选择一种确定性和长期主义。在利率下行的时代,提前锁定一份长期稳定的增长,同时为家庭责任加上一份保障,不失为一个明智的选择。当然,最终是否适合你,一定要结合自身的财务目标、现金流和保障缺口来综合判断。希望这篇文章能帮你把它看得更明白!