去年年底,公司组织体检,我拿着那张薄薄的报告单,愣是盯了十分钟。上面写着“建议复查”,三个字让我一个九五后瞬间觉得自己老了十岁。回家路上,我一边啃着外卖鸡腿,一边想着:我是不是该给自己和爸妈买点保险了?

结果刚跟我妈提了一嘴,她当场就炸了:“你一个月工资才几个钱?买什么保险!你爸有医保,我也能报销,别瞎折腾!”

但我没听她的。因为我知道,她那套“我身体好着呢”的说辞,跟她说“我不饿”一样不靠谱。

所以,我从去年十一月开始研究,到现在,花了大几千块,踩了三个坑,终于给全家配齐了保险。今天就把我这几个月的“血泪史”写下来,给跟我一样的95后职场新人一个参考。

第一步:体检都没搞明白,买什么保险?

我一开始的想法特别天真:保险不就是生病了赔钱吗?赔得越多越好呗。所以我第一件事是跑去体检中心,想先把自己查个底朝天,再决定买啥。

结果体检中心的小姐姐看着我选的套餐,笑了一声:“小伙子,你这是要把医院当自助餐厅啊?”

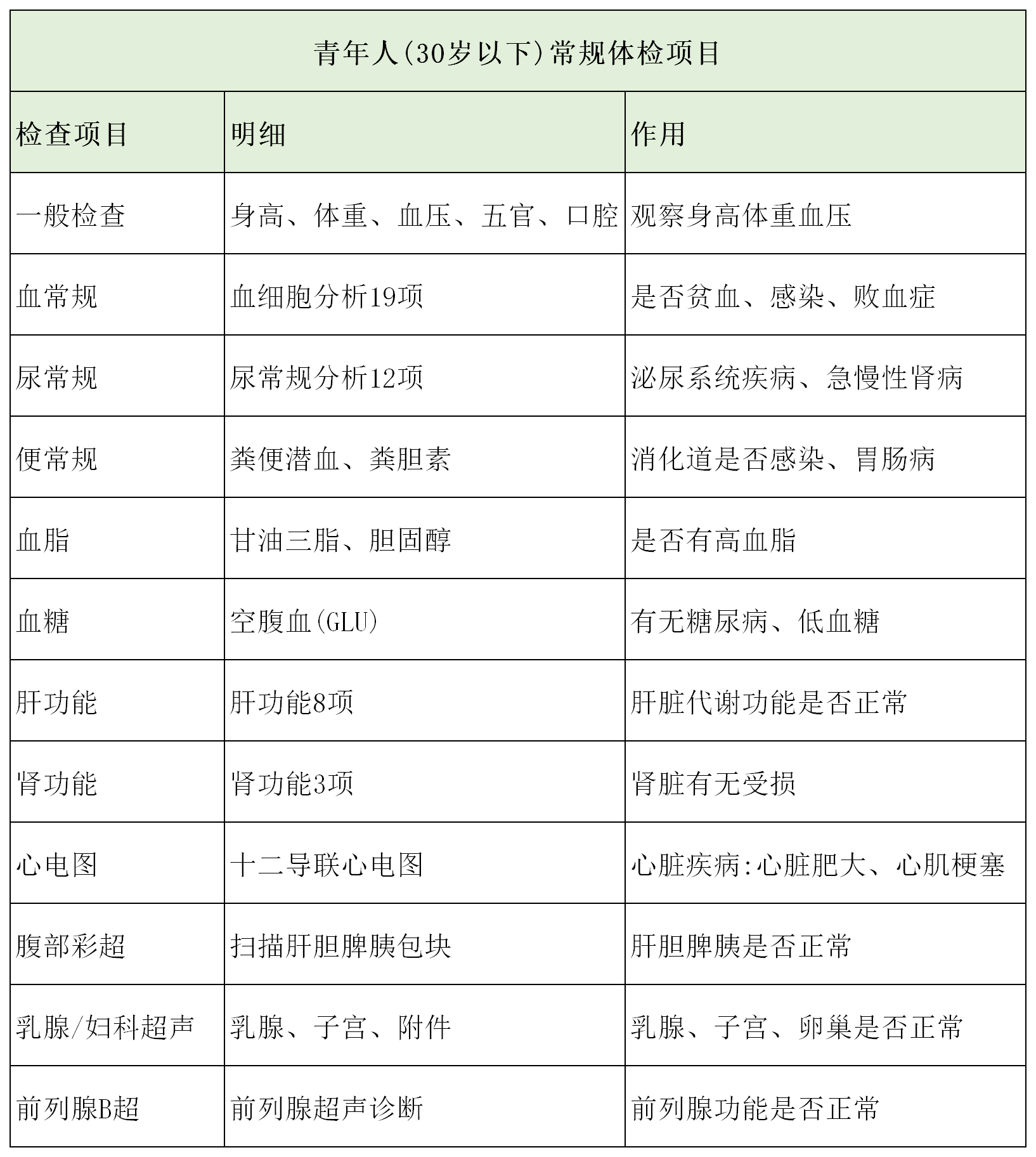

她告诉我,不同年龄段的人,体检重点完全不一样。像我们这种三十岁以下的年轻人,身体机能还在巅峰,不用花冤枉钱搞那些花里胡哨的项目。重点查肝、胆、脾、胰、胃,因为加班熬夜、外卖续命,这些器官最容易抗议。

我回头一想,还真是。我大学室友去年查出脂肪肝,医生都惊了:“你才24岁,怎么比我40岁的患者还严重?”那哥们儿每天三顿外卖,晚上两点睡觉,肝能好才怪。

所以年轻人,别一上来就想着做全身PET-CT,那是辐射大又贵,没有针对性。你该做的就是基础检查+重点部位。我把自己踩的第一个坑写出来:体检不是越贵越好,查对地方才值。

等我研究到中老年这部分,就更扎心了。

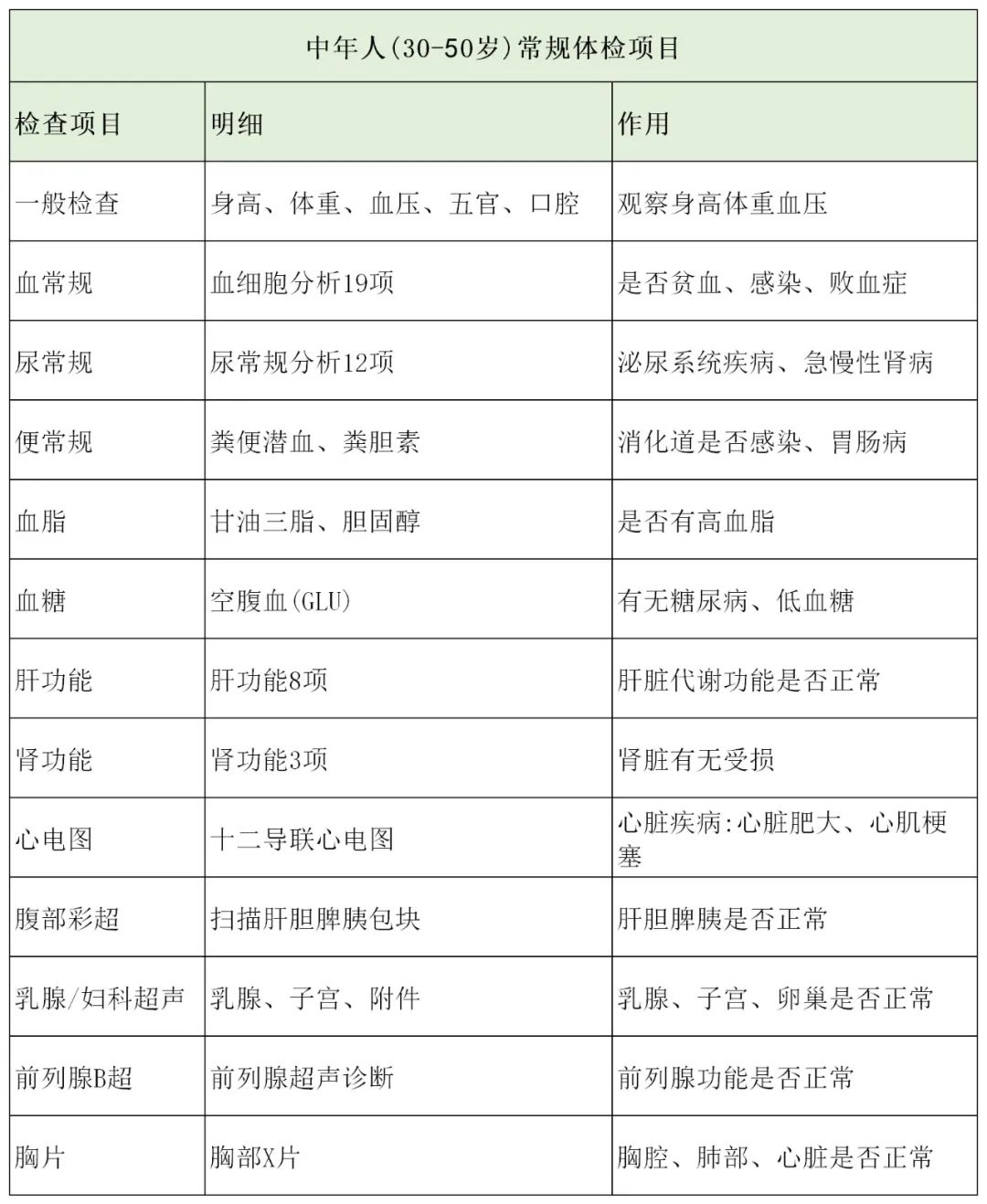

我爸妈一个49一个52,正处在“上有老下有小”的阶段。我爸喝酒应酬是常事,我妈血压一直偏高。按照素材里说的,30到50岁中年人要重点监控血压、血糖,常年抽烟的还得加肺部检查。

我给我妈买了台血压计,让她每天早上量。她嘴上说着“烦死了”,但我知道她偷偷记在本子上,还跟我爸比谁的数值漂亮。

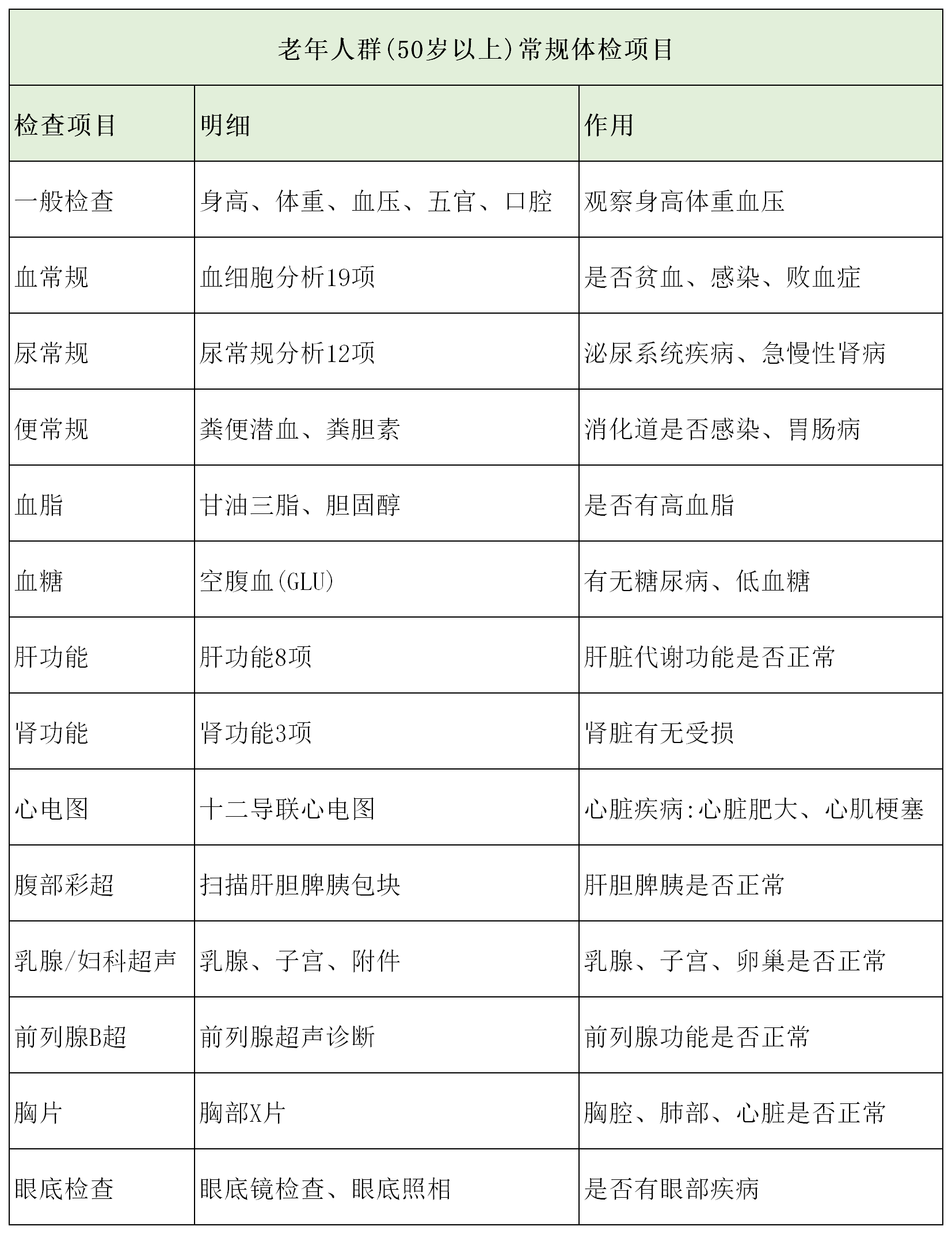

至于老年人,50岁以上就不能只做年度体检了。如果已经有慢性病,半年一次是标配。还得关注心血管、癌症、眼底这些。

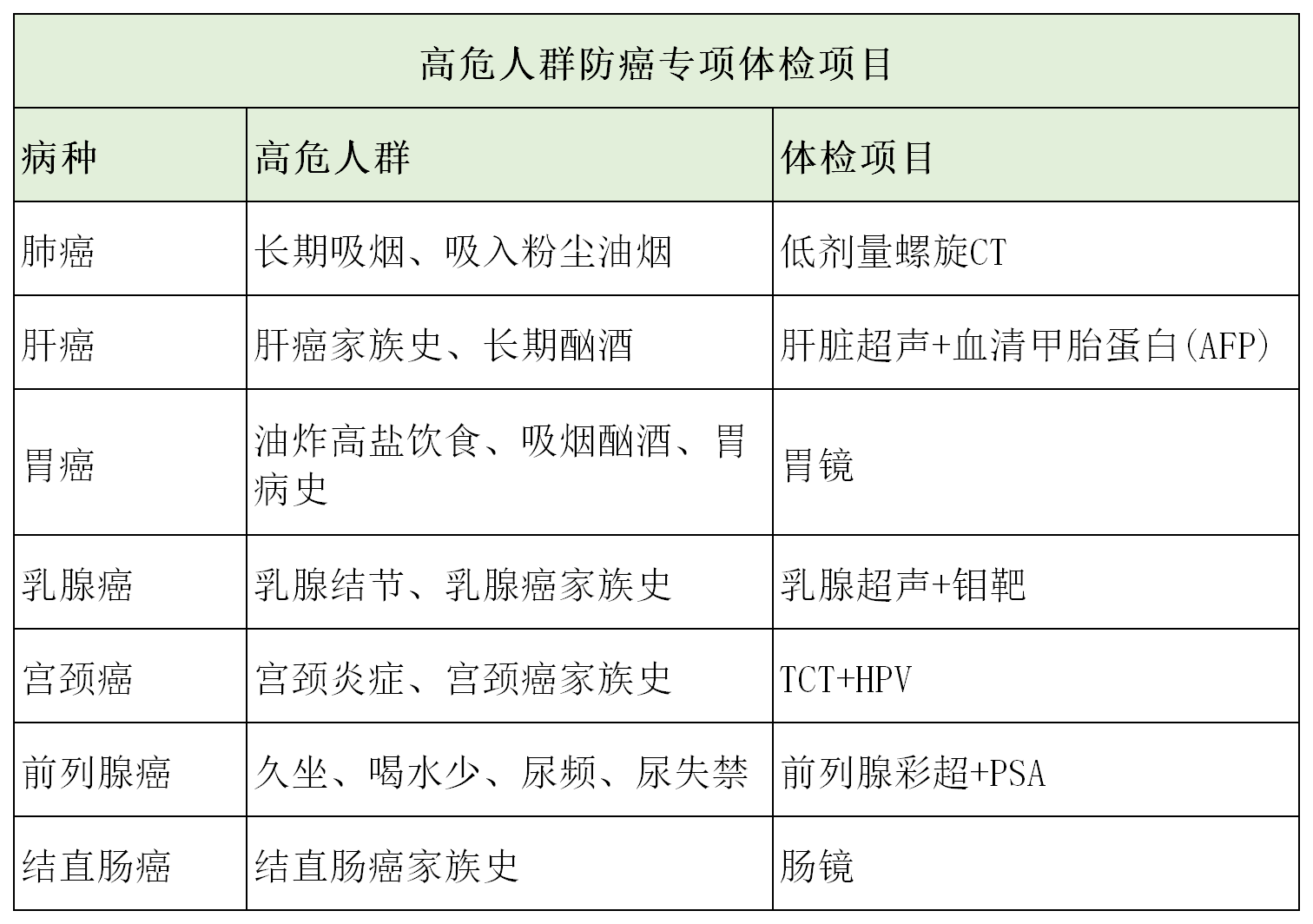

大数据说癌症发病率从45岁开始猛涨,80岁到顶。所以我额外给我爸妈加了防癌筛查——不是普通的CT,是更有针对性的项目。比如我爸,抽烟三十年,肺癌筛查是必须的;我妈,乳腺癌家族史,乳腺超声不能少。

搞明白体检之后,我才开始动保险的心思。但这里又犯了一个错。

第二步:买保险前千万别去体检!

我差点就在买保险之前拉着全家去做了个深度体检。还好我认识一个做保险的朋友,她一句话点醒了我:“你这不是给自己挖坑吗?”

她解释,买医疗险、重疾险这类产品,都会被问到“最近1年/2年的检查异常”。如果体检查出什么结节、囊肿、血压偏高,那保险公司就可能给你加费、除外,甚至直接拒保。

举个例子:张三本来身体好好的,保险都能正常买。但他却专门为买保险做了一次全面检查,结果查出甲状腺结节2级,这时候买医疗险,基本上所有的产品都除外甲状腺疾病,也就是说保险还能买,但之后甲状腺疾病的治疗不赔,你说是不是亏大了!

我听完倒吸一口凉气。我平白无故让自己背上个“未如实告知”的风险,这不是傻吗?

所以正确的顺序是:先买保险,等过了等待期(通常是30-90天),再去做体检。万一查出什么问题,保险公司也得赔。这个顺序,我希望每个看文章的人记住。

第三步:3000块怎么给全家配保险?

确定了投保顺序,我开始研究具体买什么。

我的目标是:花最少的钱,把爸妈和自己的核心风险兜住。我的保险配置方案是这样的:

先给自己买。我一个25岁单身狗,年薪15万左右,租房、吃饭、社交,一个月剩不下多少钱。所以我只选了百万医疗险+意外险,一年加起来不到一千块。百万医疗险用来报销大病住院的钱,意外险防着磕磕碰碰。重疾险暂时没买,因为预算有限,等以后涨薪再加。

这里要提醒一下,如果你跟我一样是年轻人,别上来就买那种“什么都保”的全家桶套餐。保险组合讲究的是“保障够用、保费不高”。

给爸妈买,就复杂多了。

我妈52,我爸55,这个年龄买重疾险太贵,性价比很低。我选择了防癌险+百万医疗险+意外险的组合。防癌险是针对癌症确诊直接给一笔钱,百万医疗险报销治疗费,意外险防摔倒骨折这些。

三个人加起来,一年保费一共花了差不多三千块。我妈知道后说:“这么便宜?不会骗人的吧?”我说:“您放心,我研究了三个月。”

她半信半疑,但后来她同事的爱人查出胃癌,治了半年花了三十多万,医保只报了一小部分,自费部分差点把家底掏空。我妈终于意识到,没有商业保险,真的扛不住。

第四步:那些年我踩过的坑,你们别踩了

说几个我亲身体会的教训。

第一,体检不是越多越好。我之前觉得PET-CT能查全身,查一次万事大吉。后来才知道,这种放射性检查做多了反而增加癌症风险。胃镜、肠镜这些侵入式检查,也不能年年做。有基础病的人,最好先咨询医生。

第二,买保险不是越全越好。我一开始想给全家买重疾险,后来发现父母年龄大了,保费倒挂(交的钱比保额还多),根本不划算。家庭保险规划要灵活调整,不是一套方案用到底。

第三,别信“我身体好着呢”这种鬼话。我爸就是典型,年年说不用体检,结果去年单位统一体检,查出来血糖临界值。医生让他控制饮食,他才开始慌了。现在每天早上给我妈汇报血糖值,比打卡还准时。

现在回头看,我最大的感受是:保险和体检就像健康管理的一体两面。体检是发现问题,保险是解决问题。但很多人把顺序搞反了,或者干脆只做一半。

如果你跟我一样,是个刚工作没几年的90后/95后,我的建议很简单:先给自己配个基础保障,再考虑父母。不要想着一步到位,保险配置方案可以慢慢完善。关键是行动起来,别等体检报告出了问题才后悔。

最后,希望大家都健健康康的,但万一有事,也能从容面对。毕竟,我们这一代人的安全感,得靠自己攒出来。