金标产品一图读懂:海港启明星龙腾版终身寿险

你好呀!今天我们来聊聊一款最近在市场上挺受关注的保险产品——海港启明星龙腾版终身寿险。看到“金标产品”这个标签了吗?这可不是随便贴的,它通常意味着这款产品在某个评价体系里(比如某些专业评测机构或平台),综合表现比较突出,可能是在保障责任、性价比或者服务上获得了认可。

不过,标签归标签,产品到底适不适合你,还得掰开揉碎了看。这篇文章,我就用最通俗的话,带你“一图读懂”这款终身寿险的核心,帮你弄清楚它是什么、有什么特点、以及谁该考虑它。

一、它到底是什么?不仅仅是“身故才赔”

首先,别被“终身寿险”四个字吓到。传统的终身寿险,主要功能是提供终身的身故保障,理赔金是留给家人的。但海港启明星龙腾版属于近年来非常流行的增额终身寿险。这两个字的差别,可大了去了!

简单来说,你可以把它理解为一个特殊的“终身储蓄账户”:

- 基本保障:它当然提供终身的身故/全残保障,这是底线。

- 核心功能:它的保额会随着时间按固定利率(比如合同约定的3.0%、3.5%等)逐年复利增长,同时,保单的“现金价值”(就是你能从保单里取出来的钱)也会跟着快速增长。

关键点解读:“增额”意味着它的核心价值在于“增长”。你前期投入的保费,会在这个账户里利滚利,时间越长,积累的现金价值越高。所以,它不仅仅是一份保障,更是一个具备长期储蓄、财富稳健增值、以及灵活规划功能的金融工具。

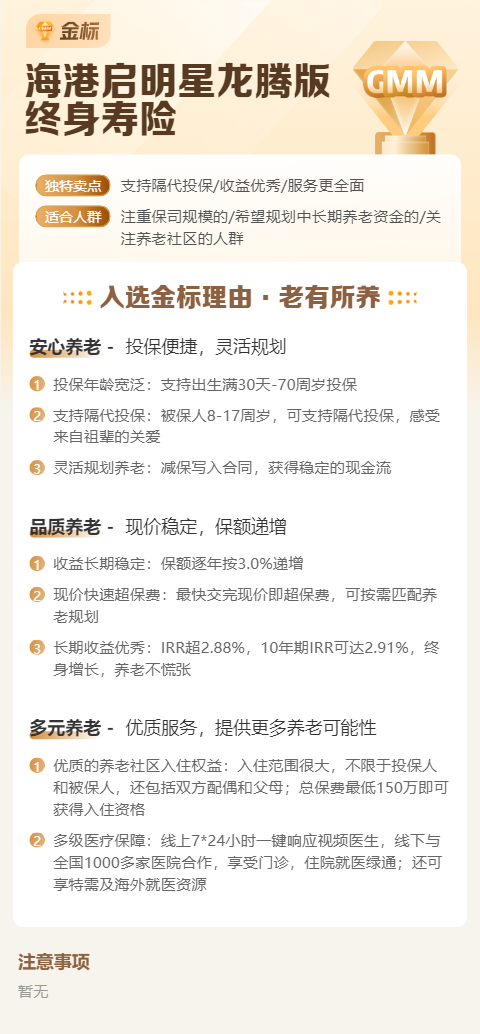

二、产品核心特点拆解:为什么它能成为“金标”?

一款产品能被标注,总得有几把刷子。我们来看看“启明星龙腾版”可能具备哪些吸引人的特点:

1. 确定的增长动力:这是增额寿的灵魂。它的保额增长利率是白纸黑字写在合同里的,不受未来市场利率波动的影响。在利率下行的环境下,能锁定一个终身的、复利增长的账户,吸引力不言而喻。

2. 高度的灵活性:这类产品通常不像年金险那样强制到点领取。它主要通过“减保取现”来实现资金使用。比如,孩子上大学、自己退休、有笔应急开支,你可以申请从保单的现金价值里取一部分钱出来用,剩下的钱继续在里面复利增长。这就给了资金规划很大的自主权。

3. 资金安全性极高:作为寿险合同,它的所有利益(现金价值表)都是确定的,受《保险法》和保险保障基金保护。安全性等级等同于国债、银行存款,是家庭资产配置中“压舱石”般的存在。

4. 可能的附加服务:很多这类产品会对接一些健康管理、养老社区、信托等服务。虽然“龙腾版”的具体服务条款需要看合同,但这通常是“金标”产品提升综合价值的加分项。

当然,具体到“海港启明星龙腾版”,你需要重点关注它的实际现金价值增长曲线(回本速度、长期IRR)、减保规则(是否写入合同、有无限制)、以及投保门槛等细节。这些才是决定它是否适合你的关键数据。

三、它适合谁?对号入座看看有没有你

增额终身寿险虽好,但也不是万能神器。它最适合以下几类人群:

1. 有中长期储蓄规划的家庭:如果你有一笔闲钱,存银行觉得利率低,投资股市基金又怕风险,想找一个安全、稳定增长的地方放个5年、10年甚至更久,为教育、养老做准备,那它非常合适。

2. 寻求资产稳健配置的高净值人士:作为资产配置的一部分,用于平衡高风险投资,实现财富的稳健传承。它的身故保险金可以指定受益人,实现资产定向、无争议的传递。

3. 希望强制储蓄的年轻人:通过每年缴纳保费,强制自己存下一笔钱,对抗消费主义,为未来积累一笔可观的财富。

4. 关注养老补充的人群:通过长期的复利积累,在退休后通过减保的方式,为自己补充一份源源不断的养老金现金流。

重要提醒:增额终身寿险的“威力”在于长期复利,短期(比如三五年内)退保可能会有损失。所以,它绝对不适合用短期要用的钱来购买。请务必用闲置的、追求长期安全的资金来配置。

四、投保前,你必须弄清楚的几个问题

心动不如行动,但行动前要清醒。考虑“海港启明星龙腾版”或任何增额寿之前,问自己这几个问题:

1. 我的资金能放多久?如果计划持有时间少于7-10年,可能需要慎重考虑,因为前期现金价值可能低于已交保费。

2. 我买它的主要目的是什么?是纯粹储蓄增值?规划教育金?还是准备养老金?明确目的,才能更好地设计缴费期和未来取用计划。

3. 我了解“减保”的具体规则吗?这是灵活性的关键。每年最多能取多少?次数有限制吗?这些规则是宽松还是严格,直接影响你未来的资金使用体验。

4. 我的基础保障做足了吗?保险配置要遵循“先保障,后储蓄”的原则。请确保自己配齐了医疗险、重疾险、意外险等基础健康保障后,再来考虑这类储蓄型产品。

最后,一定要仔细阅读保险合同条款,特别是现金价值表、保险责任和责任免除部分。所有销售人员的演示和承诺,都以合同白纸黑字为准。

总结一下

海港启明星龙腾版终身寿险作为一款增额终身寿险,其“金标”标签可能源于它在安全保本、终身复利增长和资金使用灵活性方面的综合优势。它本质上是一个长期的、安全的、确定增长的“现金流规划工具”。

它非常适合那些有一笔中长期不动用的闲钱,追求资产安全与稳定增长,并希望未来能灵活用于教育、养老或传承等目标的朋友。但切记,它不是短期理财产品,需要时间和耐心才能看到复利的玫瑰绽放。

保险配置是件个性化极强的事。在做出决定前,建议结合自身的财务状况、家庭责任和长期目标,进行综合评估。希望这篇文章能帮你拨开迷雾,更清晰地认识这款产品,做出最适合自己的财务决策。