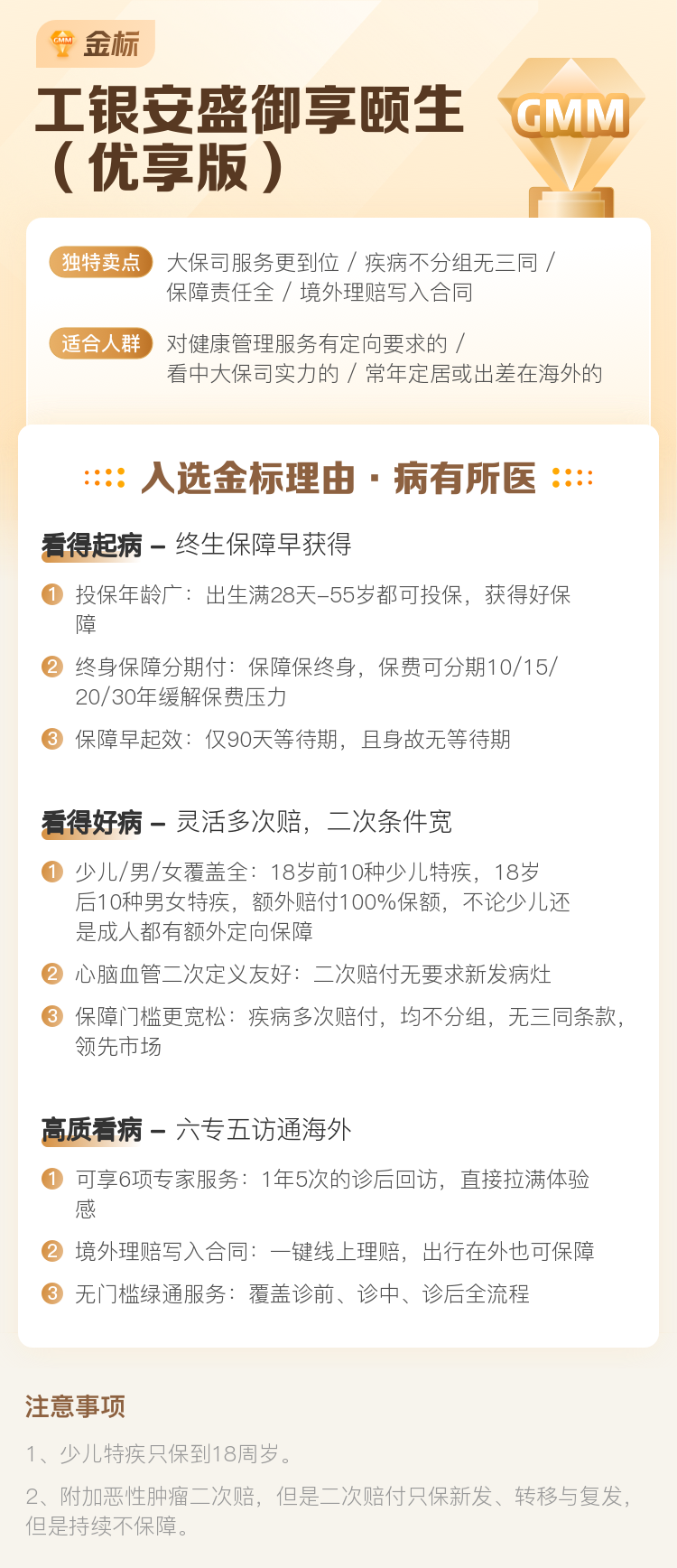

【金标认证】工银安盛御享颐生(优享版):一份“打地基”式的健康保障

你好,朋友。今天我们来聊聊一款在市场上关注度很高的重疾险——工银安盛御享颐生(优享版)。它头上顶着“金标认证”的光环,听起来很厉害,但到底值不值得你考虑呢?别急,我们就像拆解一个精密的仪器一样,把它里里外外看个明白,用最通俗的话,告诉你它是什么、好在哪、适合谁。

首先,简单介绍一下背景。工银安盛,听名字就知道“血统”不一般,是“宇宙行”工商银行和全球保险巨头法国安盛集团的合资公司,实力和稳定性是它的底色。而“御享颐生”系列,一直是其重疾险产品线里的拳头产品,这个“优享版”可以看作是在经典版基础上的一个升级和优化。

一、产品核心特点:它到底“优”在哪里?

一款产品好不好,不能光看宣传,得看实实在在的条款。御享颐生(优享版)的几个核心设计,确实体现了“优享”二字。

1. 疾病保障范围广,且多次赔付不分组。 这是它最大的亮点之一。它保障120种重疾,不分组最多可以赔3次。什么叫“不分组”?市面上很多多次赔付的重疾险,会把疾病分成好几组(比如癌症一组、心脑血管一组),同一组里的疾病只能赔一次。而不分组,就意味着这120种疾病都是“独立”的,第二次、第三次患上任何一种不同的重疾,只要符合条件都能赔。这大大提高了获得多次赔付的概率,保障的实用性更强。

2. 轻症、中症保障全面,且赔付比例有竞争力。 它包含40种轻症(最多赔3次,每次30%保额)和30种中症(最多赔3次,每次60%保额)。这个赔付比例在市场上属于中上水平。更重要的是,它的轻症、中症责任是自带的,不是需要额外附加的,基础保障很扎实。

3. 特定疾病关爱金,针对少儿和成人阶段加强保障。 这是一个很贴心的设计。在18岁前,如果确诊合同约定的10种特定少儿疾病(比如严重川崎病、白血病等),除了重疾保险金外,还能额外多赔100%保额。在18岁后,针对10种特定成人疾病(如严重阿尔茨海默病、严重帕金森病等),同样可以额外赔100%保额。相当于在人生的关键阶段,把保额临时“加倍”了。

4. 自带被保人重疾/身故豁免。 如果在缴费期内不幸确诊了轻症、中症或重疾,那么后续所有的保费就不用再交了,合同继续有效。这个功能相当于给保单又上了一道“保险”,非常人性化。

二、适合人群画像:谁最应该考虑它?

没有一款产品是适合所有人的。御享颐生(优享版)虽然保障全面,但它的保费相对于消费型单次赔付重疾险来说,会高一些。所以,它更适合以下几类朋友:

1. 预算充足,追求保障全面性和长期稳定性的家庭。 如果你认可“一次配置,保障终身”的理念,并且家庭年结余较好,愿意为更全面、更长远的保障支付相应的保费,那么这款产品非常契合你的需求。它的多次不分组赔付,是为未来几十年可能发生的风险做足准备。

2. 为孩子规划长期保障的父母。 孩子的生命周期长,未来面临多次疾病风险的概率虽然无法预测,但保障准备理应更充分。这款产品的多次赔付、少儿特定疾病额外赔,能为孩子提供一个覆盖童年、青年、中老年的“护身符”。

3. 关注心脑血管、癌症等重疾复发风险的人群。 现代医学进步,很多重疾治愈率提高,但复发或患上其他关联疾病的风险依然存在。不分组多次赔付的设计,正好能应对这种“一次大病后,保障就结束”的尴尬,让保障持续有效。

4. 看重公司品牌与服务品质的消费者。 工银安盛依托强大的股东背景,在运营稳健性、线下服务网络以及增值服务(如就医绿通、二次诊疗意见等)方面通常有较好的口碑。如果你在意这些“软实力”,它是一个不错的选择。

三、投保前的重要思考与建议

在心动准备行动之前,我们还需要冷静地思考几个关键点:

1. 先保额,后次数。 这是购买重疾险的黄金法则。一定要确保第一次赔付的保额足够高(建议至少覆盖3-5年家庭年支出或30万以上),能真正应对眼前的危机。在保额充足的前提下,再去考虑多次赔付。切勿为了追求赔付次数而降低首次赔付的保额,那就本末倒置了。

2. 仔细阅读健康告知,如实告知。 工银安盛的核保在业内以严谨著称。投保时,一定要逐字逐句阅读健康告知问卷,对自己的病史、体检异常情况做到100%如实告知。这关系到未来理赔是否顺利,千万不要心存侥幸。如果有复杂情况,建议通过专业顾问协助进行核保沟通。

3. 理解“三同条款”。 虽然御享颐生(优享版)重疾不分组,但合同中通常会有“同一疾病原因、同次医疗行为或同次意外伤害事故导致的两种或两种以上重疾,仅按一种赔付”的条款(简称“三同条款”)。这是行业普遍做法,需要了解。不过,它的不分组设计已经很大程度上规避了因疾病分组而无法赔付的情况。

4. 横向对比,结合自身需求。 市场上优秀的产品很多。你可以将御享颐生(优享版)与其他公司的同类产品(如中症、轻症赔付比例、特定疾病种类、价格、公司服务等)进行详细对比。没有“最好”的产品,只有“最适合”你当前家庭财务状况和风险担忧的产品。

总结

总的来说,工银安盛御享颐生(优享版)是一款保障责任非常扎实的多次赔付不分组重疾险。它的“金标认证”背后,是全面的疾病覆盖、实用的多次赔付机制、以及针对人生不同阶段的额外关爱保障。它就像一位沉稳可靠的“长期伙伴”,旨在为你构筑一道坚固的、能够抵御多次风险冲击的健康财务防线。

它最适合那些预算相对充足、看重保障的长期性和全面性、并且青睐合资品牌服务的朋友。在投保前,请务必牢记“保额优先”的原则,并做好健康告知。希望这篇分析能帮助你更清晰地认识这款产品,从而为你和家人的保障规划,做出更明智、更安心的选择。