定期年金中主险收益的佼佼者

【一图看懂】恒安标准恒盈满满年金保险:定期年金中主险收益的佼佼者

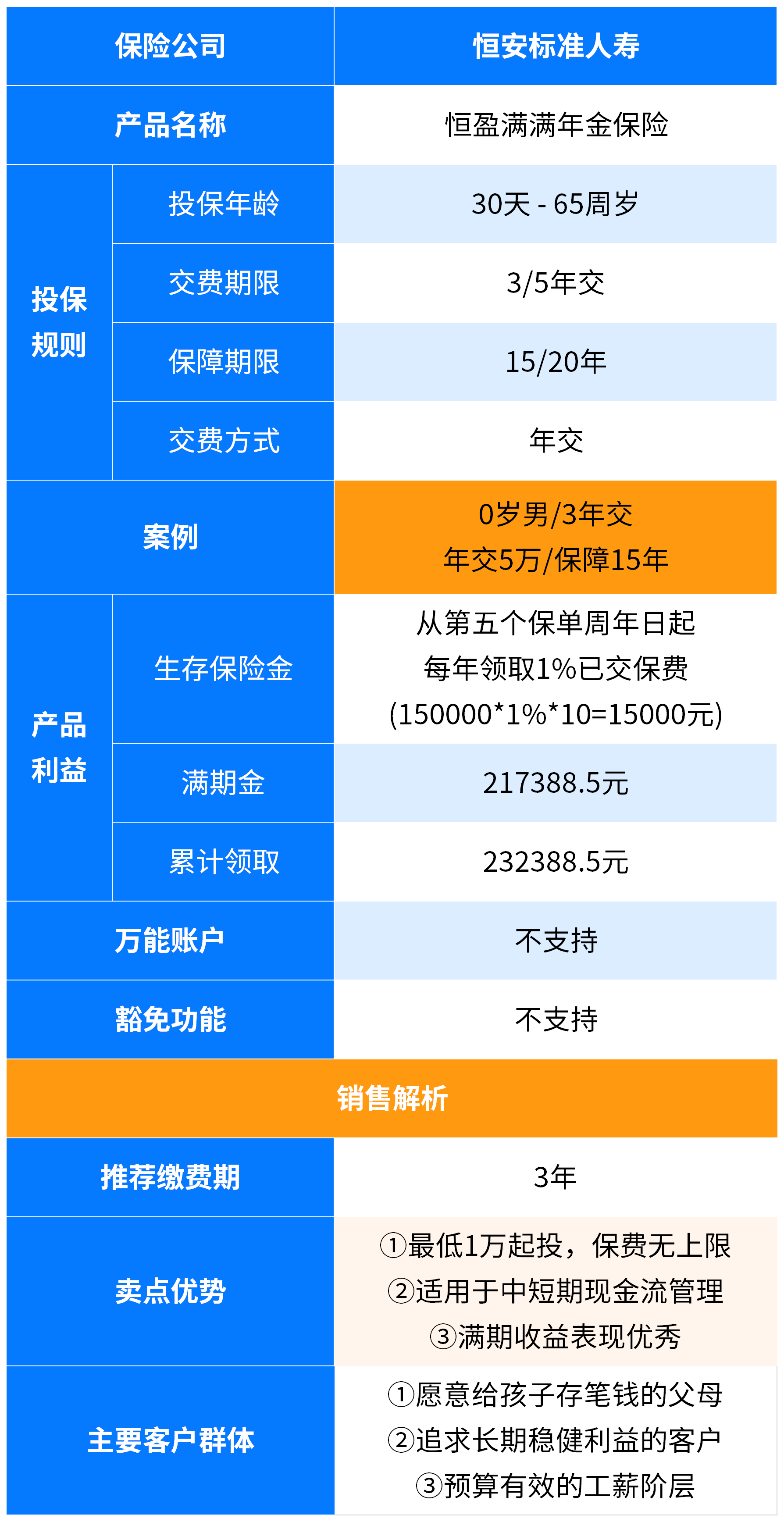

你好呀!今天我们来聊聊一款在定期年金险市场里,因为“主险收益”表现突出而备受关注的产品——恒安标准人寿的“恒盈满满”年金保险。

你是不是也常听人说,年金险收益要看“万能账户”?但“恒盈满满”有点不一样,它把亮点更多地放在了主险合同本身的确定收益上。简单说,就是不管未来市场利率怎么变,合同里白纸黑字写好的钱,一分都不会少。这就像一份“收益写在合同里”的长期储蓄计划,让人心里特别踏实。

接下来,我们就一起拆解一下这款产品,看看它到底“满”在何处,又适合谁。

一、核心特点:为什么说它是“主险收益的佼佼者”?

很多年金险产品,主险的收益可能平平无奇,主要靠搭配一个结算利率可能浮动的万能账户来吸引人。但“恒盈满满”的思路很清晰:先把主险的确定收益做扎实。

它的核心运作模式是这样的:

- 定期缴费,定期领取:你可以选择分3年、5年或10年把钱(保费)交进去。从保单第5个周年日开始,保险公司就开始每年或每月向你给付一笔“生存保险金”,一直给到保险期间届满。这个期间可以是15年或20年。

- 收益确定,写入合同:每年能领多少钱,以及满期时能一次性拿回多少钱(满期保险金),全部在投保时就确定下来,清清楚楚地写在合同条款里。这部分收益是100%保证的,不受未来经济环境波动的影响。

- 可选万能账户进行二次增值:如果你暂时不想把领到的钱花掉,可以附加一个万能账户,将年金转入其中进行二次增值。万能账户有保底利率(写进合同),实际结算利率会浮动,但这属于“锦上添花”的部分。产品的底气在于,即使不看万能账户,主险本身的收益架构也很有竞争力。

这种设计的好处显而易见:安全、稳定、可预期。你不需要去猜测未来几十年的投资市场,只需要看合同,就能精确算出在未来的哪一年,你的账户里会进来多少钱。对于追求资产安全性和现金流规划的朋-友来说,这种确定性非常宝贵。

二、适合人群:谁应该考虑“恒盈满满”?

没有一款产品是适合所有人的。“恒盈满满”这样特点鲜明的产品,特别契合以下几类朋友的需求:

1. 为中长期目标储备专项资金的朋友

比如计划在15-20年后,为自己准备一笔充足的养老金补充,或者为孩子准备一笔教育金、婚嫁金。它的定期给付特性,正好可以匹配这些未来某个时段需要持续现金流或大额资金的目标。

2. 厌恶投资风险,追求“稳稳幸福”的稳健型投资者

如果你已经厌倦了股市的起伏、银行利率的不断下行,希望有一部分资产放在一个绝对安全、收益明确的地方,“恒盈满满”主险的确定收益特性就像一座“安全岛”。

3. 希望强制储蓄,平滑未来消费的朋友

通过每年定期缴费,能帮你管住手,存下一笔钱。而从第五年开始的返还,又能为你提供一笔稳定的补充收入,改善生活品质,实现“边存边花”的良性循环。

4. 资产配置中需要“压舱石”部分的朋友

一个健康的家庭资产配置,需要有一部分低风险、确定性的资产来打底。“恒盈满满”可以作为家庭理财金字塔的坚实底座,对冲其他高风险投资的不确定性。

当然,它不适合寻求短期高回报、或者近期可能有大量资金需求的朋友,因为它的资金流动性相对较弱,前期退保可能会有损失。

三、投保前的重要考量与建议

心动不如行动,但行动前一定要“门儿清”。在考虑“恒盈满满”时,建议你重点关注以下几点:

1. 算清“内部收益率(IRR)”,这是比较收益的关键

不要只看宣传页上的“累计领取总额”,那个数字看起来很大,但包含了时间成本。你要学会或者请专业人士帮你计算产品的内部收益率(IRR)。IRR可以理解为这份保单在考虑时间价值后的真实年化收益率。将“恒盈满满”主险的IRR与其他同类产品、或者你的心理预期进行比较,是判断其是否“划算”的最科学方法。

2. 明确缴费能力,确保不影响当下生活

选择3年、5年还是10年缴费,直接关系到你每年的保费压力。一定要选择一种让你感到轻松、不会影响当前正常生活质量的缴费方式。年金险是长期规划,切忌因为缴费而让当下捉襟见肘。

3. 理解“保证”与“浮动”的部分

务必分清:主险的生存金和满期金是保证的;而万能账户的结算利率(除保底部分外)是浮动的。在做长期规划时,建议以主险的保证利益为主要依据,将万能账户的潜在增值视为额外惊喜,这样心态会更稳。

4. 结合自身整体保障和财务状况

在考虑储蓄型保险之前,请先确保自己和家人的基础保障(如医疗险、重疾险、意外险)已经配置充足。年金险解决的是“生活得好”的问题,而基础保障解决的是“活下去”的问题,顺序不能错。

总结一下:

恒安标准“恒盈满满”年金保险,是一款将核心价值锚定在主险确定收益上的定期年金产品。它不玩虚的,把未来几十年的现金流白纸黑字地承诺给你,非常适合那些有明确中长期财务目标、追求资产安全与稳定现金流的朋友。

它的“佼佼者”之称,源于在同类定期年金中,其主险合同提供的保证收益水平颇具竞争力。在利率下行的大环境下,这种确定性本身就是一种稀缺价值。

最后给你的建议是:任何保险产品都是一份长期契约。在投保前,请务必结合自己的年龄、收入、家庭结构和财务目标,仔细阅读产品条款,必要时咨询专业的保险顾问,做出最适合自己的明智选择。希望这篇文章能帮你把“恒盈满满”看得更明白!