高性价比,最高410%重疾保障

【一图看懂】昆仑健康保青春多倍版重大疾病保险产品计划:高性价比,最高410%重疾保障

你好呀!今天我们来聊聊一款最近在重疾险市场上热度挺高的产品——昆仑健康保青春多倍版重大疾病保险产品计划。名字有点长,但核心很简单:它是一款主打“多次赔付”和“高性价比”的重疾险。特别是它宣传的“最高410%重疾保障”,听起来很厉害,但具体是什么意思?适合谁买?今天我们就把它掰开揉碎了,像朋友聊天一样,给你讲明白。

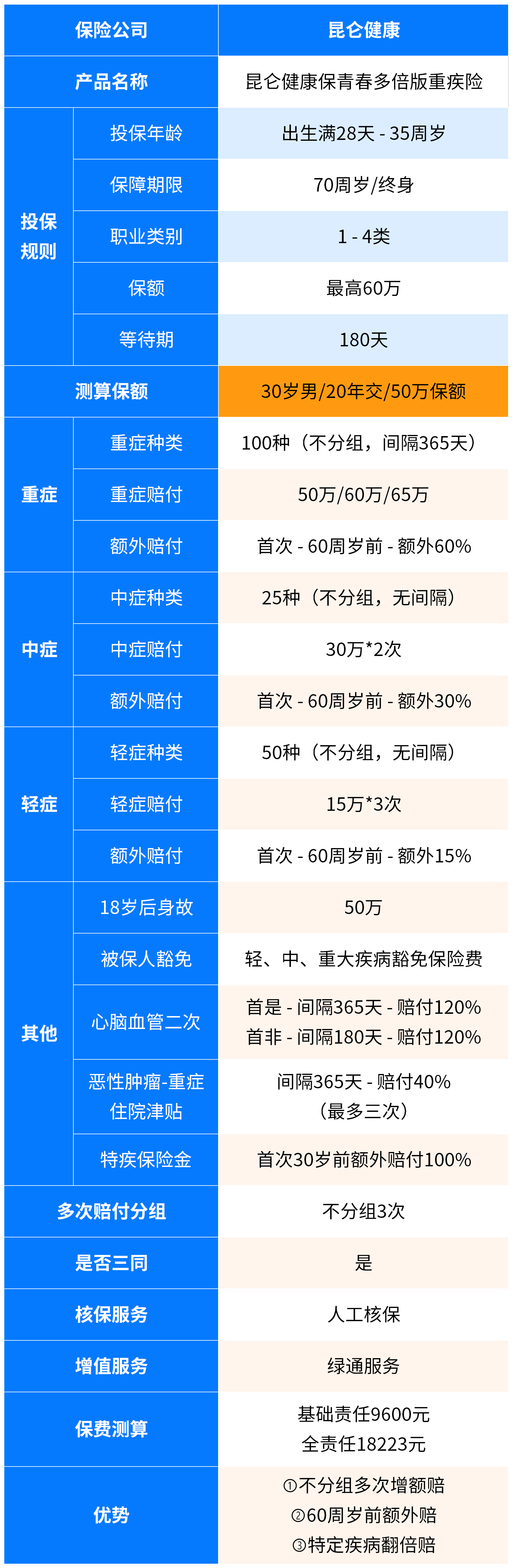

核心一句话概括:这是一款保障终身、重疾能赔多次、在特定年龄段(比如60岁前)保额还能额外多赔的产品计划。所谓的“最高410%”,指的就是在最优情况下,累计能拿到的理赔金可以达到基础保额的4.1倍。

一、产品核心亮点:为什么说它“高性价比”?

市面上重疾险那么多,青春多倍版凭什么吸引人?主要靠下面这几个“硬核”特点:

- 1. 重疾多次赔付,分组科学:它保障125种重疾,分成了5组。最关键的是,癌症(恶性肿瘤-重度)单独一组。这意味着,如果不幸得了癌症,理赔后,其他组别的重疾保障依然有效。癌症是最高发的重疾,把它独立分组,大大提高了多次理赔的实际可能性,非常实用。

- 2. 特定年龄额外赔,杠杆高:这是它“最高410%”保障的核心来源。在60周岁之前,如果首次确诊重疾,可以额外赔付80%的基本保额。也就是说,买50万保额,60岁前第一次得重疾,能拿到90万。这大大加强了人生责任最重时期的保障力度。

- 3. 中症、轻症保障全面:除了重疾,它还覆盖50种轻症和25种中症。中症可以赔2次,每次赔60%保额;轻症可以赔4次,每次赔30%保额。这些赔付都不影响重疾保额,而且是自带的,不需要额外附加,基础保障就很扎实。

- 4. 可选责任灵活,拼出高保障:“最高410%”怎么来的?就是通过附加可选责任实现的。

- 附加疾病关爱金:上面提到的60岁前重疾额外赔80%,中症额外赔30%,轻症额外赔15%,就是这个责任。

附加重疾多次给付保险金:如果第二次、第三次确诊重疾(需不同组),分别再赔120%、140%的基本保额。

我们算笔账:假设基础保额50万,附加了以上两项责任。被保险人在50岁时首次患癌症(第一组),赔90万(50万+40万附加)。60岁时,又患了心脑血管重疾(另一组),第二次重疾赔60万(50万*120%)。70岁时,再患其他组重疾,第三次赔70万(50万*140%)。累计理赔金额就是90万+60万+70万=220万,相当于基础保额的440%。这就是“高倍数”保障的由来。

二、适合谁买?——对号入座看看是不是你

产品虽好,但未必适合所有人。我觉得下面这几类朋友可以重点考虑:

- 预算有限的年轻人:这款产品在同类“多次赔付重疾险”中,价格比较有竞争力。刚工作不久、预算不是特别充裕,但又希望一步到位获得终身、多次重疾保障的年轻人,它能提供一个很好的平衡点。

- 看重家庭责任期保障的人:如果你现在是家庭的经济支柱,身上背着房贷、车贷,还要养育孩子、赡养老人,那么“60岁前额外赔”这个功能就太重要了。它能让你在家庭责任最重的时候,拥有一个更高的风险缓冲垫。

- 关注癌症保障的人:鉴于癌症的高发性和易复发性,癌症单独分组、以及通过附加险实现高额多次赔付的设计,对于特别关注癌症风险的朋友来说,是一个很大的吸引力。

- 追求保障全面性的人:如果你不喜欢保障有“短板”,希望重疾、中症、轻症都有不错的赔付比例和次数,而且这些保障都写在主险合同里(非短期附加险),那么这款产品的基础形态就很符合要求。

不太适合谁? 如果年龄偏大(如50岁以上),保费可能会比较高,容易出现“保费倒挂”(总保费接近甚至超过保额)。或者你只追求单次赔付的极致性价比,那么可能有更便宜的选择。

三、投保前,你必须弄清楚的几件事

心动不如行动,但行动前,这些细节一定要搞清楚:

- 关于“多次赔付”的条件:重疾分5组,每组疾病只能赔一次,两次重疾理赔之间需间隔至少365天。这是行业常规设置,但务必知晓。

- 关于“三同条款”:合同里通常会有“同一疾病原因、同次医疗行为或同次意外伤害事故导致两种或以上重疾/中症/轻症,仅按一种赔付”的条款。这是重疾险的普遍条款,旨在合理定义多次赔付,投保时需理解。

- 关于可选责任:“疾病关爱金”和“重疾多次给付保险金”是可选的,需要额外加费。是否附加,完全取决于你的预算和需求。预算充足,附加后保障更强大;预算紧张,主险的基础保障也已经很不错。

- 最重要的:健康告知! 这是一切的前提。昆仑健康的核保相对规范,线上投保时一定要如实、逐条回答健康问卷。如果有体检异常、住院史、慢性病史等,千万不要隐瞒,建议咨询专业人士或尝试智能核保/人工核保,明确能否投保、以什么条件投保。

总结一下

昆仑健康保青春多倍版是一款特点鲜明的重疾险产品。它的核心优势在于:“终身多次赔付”打底,“60岁前高额额外赔”加码,再通过灵活的可选责任,堆叠出最高可达410%基础保额的潜在保障额度。 尤其适合预算有限但追求全面长期保障的年轻人,以及正处于家庭责任高峰期、希望加强阶段性保障的朋友。

不过,保险没有“最好”,只有“最适合”。在决定之前,建议你结合自己的预算、健康状况、家庭责任和已有保障,综合考量。如果看中了它的“多次赔”和“额外赔”,不妨多了解一下细节;如果更看重单次赔付的极致性价比,也可以多对比其他产品。

希望这篇文章能帮你把这款产品看得更清楚。买保险,买的就是一份明白和安心。祝你选到最适合自己的那份保障!