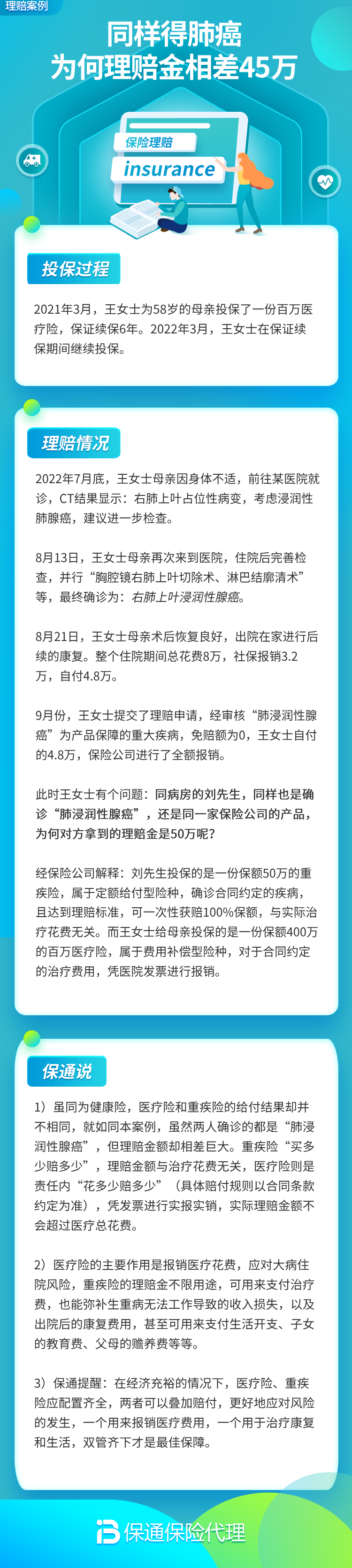

同样得肺癌,为何理赔金相差45万?

大家好。今天想和大家聊一个有点沉重,但又非常现实的话题:保险理赔。我们经常听到有人说“保险是骗人的,这也不赔那也不赔”,或者“买的时候说得天花乱坠,赔的时候抠抠搜搜”。但很多时候,理赔结果的巨大差异,根源可能在我们自己购买保险的那一刻就已经埋下了。

最近,我听说了两个真实的案例,两位客户不幸都确诊了肺癌,但最终拿到的理赔金竟然相差了45万元。这可不是个小数目,足以覆盖更先进的治疗方案和更长的康复期。今天,我们就通过这两个案例,来拆解一下背后的原因,希望能给大家带来一些实实在在的投保启发。

案例A:张先生,45岁,3年前通过朋友介绍买了一份“大而全”的万能型附加重疾保险,年交保费约8000元,重疾保额15万元。确诊肺癌后,保险公司核实属于恶性肿瘤,赔付了15万元。

案例B:李女士,43岁,2年前自己研究后,组合购买了两份保险:一份是50万保额的纯消费型重疾险,年交保费约5000元;另一份是百万医疗险,年交保费几百元。确诊肺癌后,重疾险一次性赔付50万元,同时百万医疗险报销了住院、手术、靶向药等所有医保外的费用,自费部分几乎为零。

算一算,李女士获得的理赔总额比张先生多了至少35万现金(50万-15万),再加上医疗险报销的巨额医疗费,总保障差距远超45万。为什么会有这么大的差距?关键就在于保险配置的思路和险种选择。

一、差距根源:你买的是“一张皮”还是“一套组合拳”?

张先生的保单,是市场上常见的一种“主险(寿险/万能险)+附加重疾”的捆绑型产品。听起来什么都保,但往往存在保额共用、保障杠杆低的问题。他的主险和附加重疾险保额可能是共享的(比如总保额20万,重疾赔了15万,寿险保额就只剩5万),而且保费中很大一部分用于储蓄或投资功能,真正用于疾病保障的成本并不高,导致“保费不便宜,保额却不高”。

李女士的思路则完全不同,她用的是“险种搭配,各司其职”的策略:

- 重疾险(赔钱):选择高保额的纯消费型产品,核心作用就是确诊合同约定的重疾(如肺癌)后,一次性给付一笔高额现金。这笔钱可以自由支配,用于弥补收入损失、康复营养、偿还房贷等,是“收入损失险”。

- 百万医疗险(报销):选择高保额、高免赔额的产品,核心作用是报销住院产生的高额医疗费用,尤其是医保不报的自费药、进口器材等。它解决了“看病钱”的问题,防止家庭储蓄被医疗费掏空。

简单说,张先生买的是一个“看起来很美”的混合体,而李女士买的是分工明确的“抗癌组合拳”。当疾病来袭,一个只能提供有限的弹药,另一个却能同时解决“医疗费窟窿”和“家庭现金流中断”两大核心难题。

二、除了险种,还有哪些细节影响理赔金额?

除了险种配置的根本性差异,以下几个细节也至关重要:

1. 保额是王道:重疾险的保额,直接决定了拿到手的现金多少。建议重疾险保额至少覆盖3-5年的家庭年收入或年支出。在预算有限的情况下,宁可缩短保障期限(比如保到70岁),也要优先做高保额。案例中15万 vs 50万的差距,直观地说明了这一点。

2. 轻症/中症责任:现代医学进步,很多疾病在早期(轻症/中症阶段)就被发现。如果保单包含轻症/中症责任,且是额外赔付(不占用重疾保额),那么可能在肺癌早期(如原位癌)就能获得一笔理赔(比如重疾保额的20%-30%),这笔钱可以用于早期治疗,同时重疾保障继续有效。如果保单不含此项,早期阶段就无法获得理赔。

3. 癌症多次赔付:癌症有复发、转移、新发的可能。如果重疾险包含“癌症二次赔付”责任,那么首次肺癌理赔后,间隔几年后如果癌症复发、持续或新发其他癌症,可以再次获得一笔赔付。这项责任在单次赔付的重疾险中是没有的。

4. 医疗险的续保与特药:李女士的百万医疗险能报销靶向药,这非常关键。很多昂贵的癌症特药不在医保目录内。购买医疗险时,一定要关注其是否包含“院外特药责任”、续保条件是否稳定(如“保证续保XX年”),这决定了这份保障能否在漫长的治疗周期中持续有效。

三、从案例中学到的投保启示

复盘这两个案例,我们可以总结出几条非常实用的投保建议:

1. 先保障,后理财:在基础的健康保障(重疾、医疗、意外、定寿)做足之前,谨慎购买带有储蓄、返还、投资功能的混合型保险。保障和理财分开处理,往往效率更高,性价比更优。

2. 做足保额是关键:买保险就是买保额。在预算内,优先确保重疾险和定期寿险的保额足够高,足以抵御家庭经济风险。不要为了“保终身”、“有返还”而牺牲了核心保额。

3. 学会组合搭配:没有一种保险能解决所有问题。科学的保障体系是“重疾险+百万医疗险+意外险+定期寿险”的组合。它们像球队的前锋、中场、后卫和守门员,各司其职,共同守护家庭财务安全。

4. 看清条款细节:购买前,务必了解清楚保险责任(保什么)、免责条款(不保什么)、赔付方式(怎么赔)、以及健康告知要求。特别是健康告知,务必如实填写,这是未来能否顺利理赔的基石。

总结一下:

同样是不幸罹患肺癌,45万的理赔金差距,生动地揭示了“保险买对”与“买错”的天壤之别。这个差距不在于运气,而在于投保时的认知和选择。它提醒我们,保险是一种复杂的金融工具,其价值不在于保单本身厚薄,而在于保障方案是否精准匹配了我们的风险缺口。

在规划保障时,请务必记住:保额优先、险种搭配、条款为王。不要迷恋“全能”的包装,而要追求“实用”的组合。希望张先生和李女士的故事,能让大家在规划自家保障时,多一份清醒,少一份盲目,真正用保险筑起一道坚实的经济防线,让我们在风雨来临时,能有更多的选择和尊严。