先说答案:保通不是传统的保险公司,而是一个保险第三方中介平台。

简单说,它不自己生产保险产品,而是从几十家保险公司里挑好的、组合着卖。这种模式在互联网时代越来越常见——就像你买手机不会只盯着一家品牌,保险也是。我见过太多人因为只买一家公司的产品,结果理赔时发现条款里有坑。第三方平台的好处是,它能帮你从一堆产品里筛出性价比高的,而不是只推自家那几款。

下面我从公司背景、覆盖范围、创新玩法三个角度,拿它和传统保险公司、其他中介对比一下,看看保通到底值不值得选。

保通是谁?和传统保险公司、其他中介比怎么样?

传统保险公司像平安、国寿,产品线全,但往往单一。你想买重疾险、医疗险、意外险,可能得在好几家之间对比,费时费力。保通这类第三方平台,核心优势就是产品多样——它对接了多家保险公司,你可以在一个平台上选不同公司的产品,组合成一套方案。

举个例子:重疾险选A公司的,性价比高;医疗险选B公司的,续保条件好;意外险选C公司的,保障全面。传统保险公司很少这么干,因为它只卖自家产品。而保通这种模式,天然适合需要保险规划的人——尤其是预算有限、想花少钱买全保障的年轻人。

和其他第三方中介比,保通入场不算早,但它的定位更聚焦——主要服务互联网渠道,靠线上展业。像慧择、水滴这些平台,线上流量大,但保通的打法更侧重代理人模式和科技赋能。它把代理人变成“服务顾问”,而不是单纯的销售员。这点对消费者来说,意味着有人能帮你做保险配置方案,而不是催你下单。

业绩和覆盖:全国开了多少家?

保通的分支机构覆盖了大部分省份,具体数量官方没全公开,但从合作方和招聘信息看,一二线城市基本都有网点。这对线下服务很重要——如果没网店,理赔时你可能得寄资料,麻烦还容易出错。

参考一下:截至2025年,保通在全国设有约30家分公司,主要集中在东部沿海和中部省会城市。对比传统保险公司,比如平安有上万个网点,保通的覆盖肯定不如,但作为第三方平台,它更依赖线上流程。如果你所在城市没有网点,理赔可以由线上客服协助,或者直接对接合作保险公司。

保险创新:保通到底在“新”在哪?

这部分是我觉得最有意思的。保通在宣传里提了好几个创新点,咱们一个一个拆。

降本提效:把中间商赚差价砍掉

传统保险的销售成本高——代理人拿提成、广告费、网点租金,最后都摊到保费里。保通通过线上化运营,把这部分成本压下来。比如它的产品费率比传统线下渠道低10%-20%。这对消费者最直接的好处是:同样的保障,保费更少。或者同样的预算,能买到更高保额。

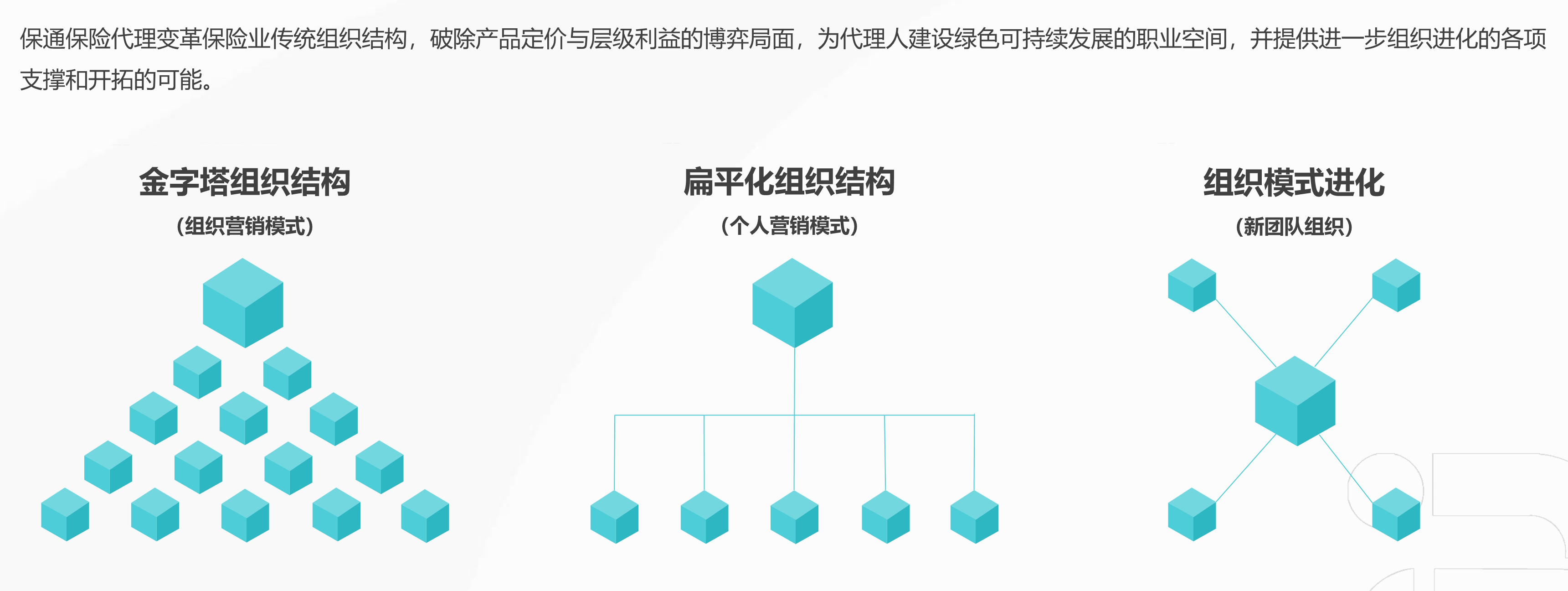

扁平化组织:代理人不再是“销售机器”

传统保险公司的代理人层级多,团队长、总监、区部经理,一层层下来,基层代理人利润薄,而且压力全在卖单上。保通搞了扁平化管理,代理人直接对接客户,利润分成更高,也更注重服务。我见过一些在保通干过的代理人,他们说公司更强调“长期服务”,而不是催你月底冲业绩。这对客户是好事——代理人不会为了完成任务,硬推不适合你的产品。

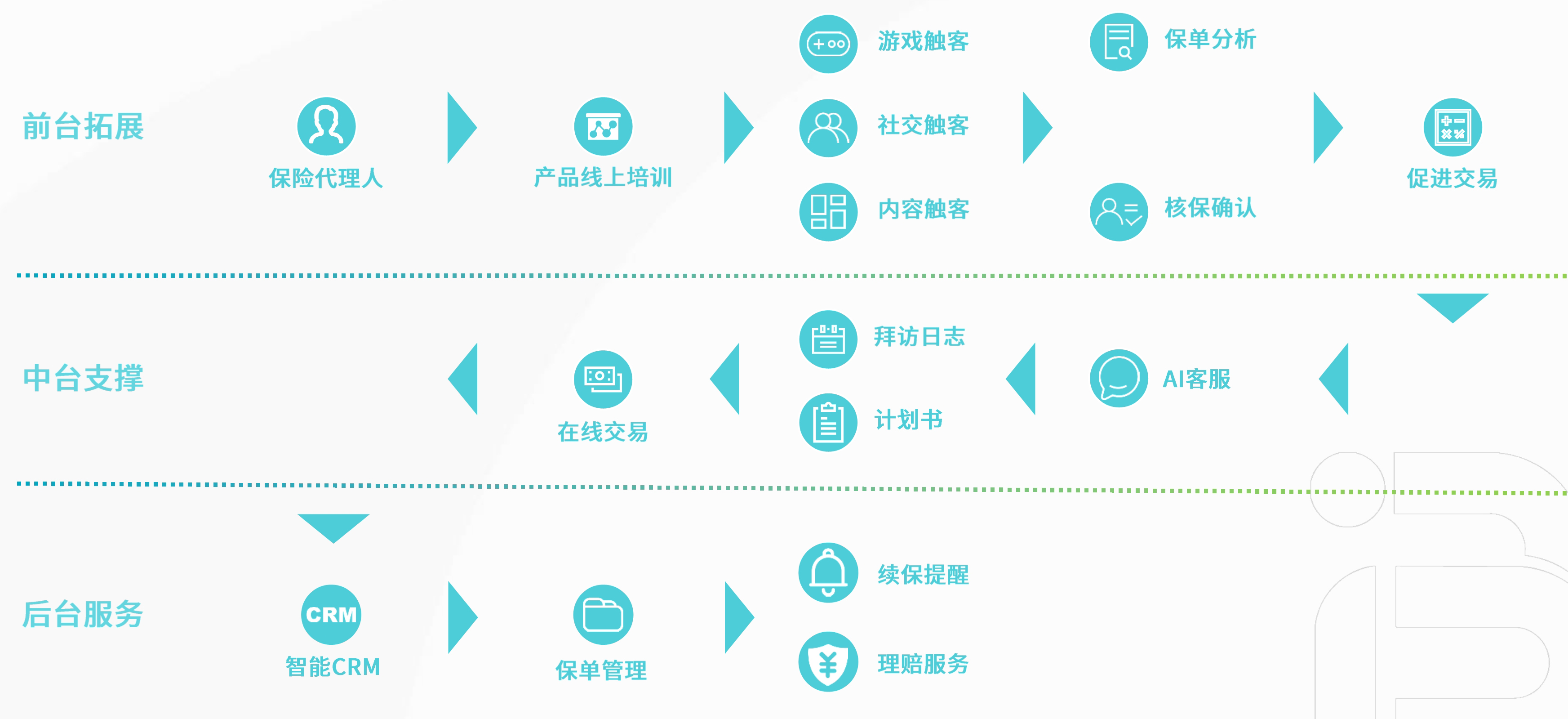

科技赋能:AI帮你选产品

保通有自己的线上平台,用AI做需求分析。你填几个问题(年龄、预算、健康状况),系统就推荐几款产品组合。这种工具对不太懂保险的人挺友好,但别全信——AI的推荐基于数据,但你的真实情况可能有例外。比如你体检有结节,系统可能筛掉某些产品,但实际通过智能核保还能买。所以最好还是找代理人二次确认。

获客新趋势:短视频+直播卖保险

保通在抖音、快手、小红书上有不少账号,用科普内容引流。比如“重疾险怎么买划算”“医疗险千万别瞎买”,这类内容吸引的都是想学保险攻略的人。然后通过直播间或私域转化。这种模式效率高,但问题也明显——如果文案夸大,容易被监管部门点名。目前看,保通还算规范,但买之前还是要自己看条款,别被直播氛围带跑偏。

数据驱动产品迭代

保通会分析用户的理赔数据、退保率、投诉情况,然后反向给合作保险公司提建议,优化产品。比如某款医疗险的免赔额设计不合理,数据反馈后,合作方可能推出升级版。这种闭环对消费者有好处——产品更贴近实际需求,而不是保险公司拍脑子定的。

“云³”守护服务初心

这个“云³”是他们提出的服务理念,核心是线上化+标准化+人性化。说白了,就是理赔、咨询、保全这些服务,尽量线上搞定,减少跑腿。我用过类似的平台,体验还行:上传资料后,3个工作日有反馈。但注意,理赔最终还是由承保的保险公司裁定的,保通只是协助递材料。所以如果遇到理赔纠纷,保通能帮忙协调,但没法拍板。

合作伙伴:都跟哪些保险公司合作?

保通合作的公司不少,包括平安、国寿、太平洋、人保等头部险企,也有复星联合、众安这类中小公司。大公司的好处是品牌响、理赔稳定;小公司则可能性价比更高、保障更灵活。保通的优势就在于,它不偏袒某一家,而是根据你的需求推荐最合适的组合。

比如你对品牌有偏好,可以选平安或国寿的产品;如果你预算有限,想用2000块配齐重疾+医疗+意外,那众安、复星联合的产品可能更划算。

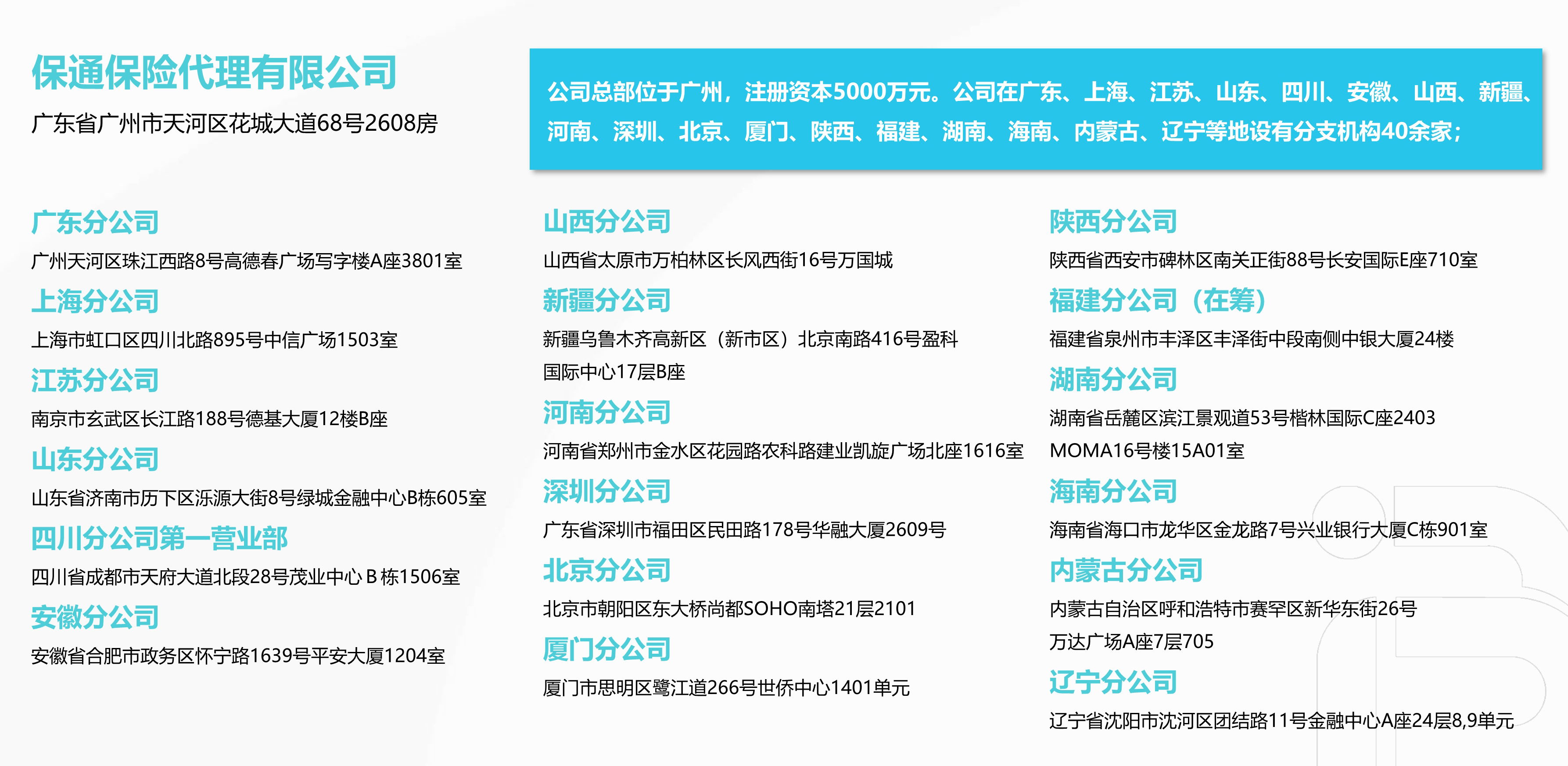

分支机构:你家附近有没有?

保通的分支机构分布如下(不完全统计):

- 华北:北京、天津、石家庄、太原

- 华东:上海、南京、杭州、合肥、福州、南昌、济南

- 华南:广州、深圳、南宁、海口

- 华中:武汉、长沙、郑州

- 西南:成都、重庆、昆明、贵阳

- 西北:西安、兰州、银川

- 东北:沈阳、哈尔滨、长春

如果你不在这些城市,也不用太担心。保通的核心业务在线上,理赔流程大部分通过APP或小程序完成。不过,线下网点多终究是加分项——万一遇到需要纸质材料或当面沟通的情况,有个地方找总比没有强。

总结一下,保通适合谁?

说了这么多,最后给个实在建议:

- 适合人群:保险小白、预算有限的年轻人、想对比多家产品但嫌麻烦的人。保通的线上工具和代理人服务,能帮你省时间。

- 不太适合:对品牌特别迷信的人(比如非平安不买)、习惯线下面对面沟通的老年人(网点不够密)、以及有复杂健康状况的人(需要人工核保的,还是找传统渠道更稳妥)。

还有一点,别光看平台宣传,买之前一定自己看条款。尤其是免责条款、等待期、理赔条件这些,保通不会替你背锅。多看几份保险怎么买的攻略,或者找个靠谱的代理人聊一聊,再决定。

如果你还在纠结选哪款产品,建议先列出你的核心需求(比如:预算3000元、保额50万、包含轻症),然后去保通平台上对比3款左右的产品,再找代理人确认。这样基本不会踩坑。