上个月,我闺蜜李大胆(真名)体检查出甲状腺结节4A级,吓得她连夜翻出保险单。结果发现自己买的百万医疗险虽然还在续保期,但条款里明确写着「保证续保20年」——也就是说,20年后她55岁,正是最需要医疗险的时候,可能因为健康变化被拒保。她哭唧唧地问我:「我这辈子难道就只能买保险到55岁?」

这事刺激到我了。95后的我们,其实比爸妈更焦虑——30年房贷、40年职场、80年人生,医疗险续保问题就像悬在头顶的达摩克利斯之剑。我花了2周时间,刷了20多款医疗险,发现大多数产品要么保证续保20年(但20年后呢?),要么根本不保证续保(产品停售直接凉凉)。

直到我挖到一款能终身报销医疗费的产品,直接治好了我的「续保焦虑症」。今天不绕弯子,直接上干货——适合以下3种人看:

- 25-40岁,刚工作或刚成家,想给全家建立终身医疗防线

- 体检有异常(结节/三高/脂肪肝),担心未来买不了医疗险

- 不想每年纠结「续保审核会不会翻车」的懒人选手

01|终身医疗保障,到底怎么实现的?

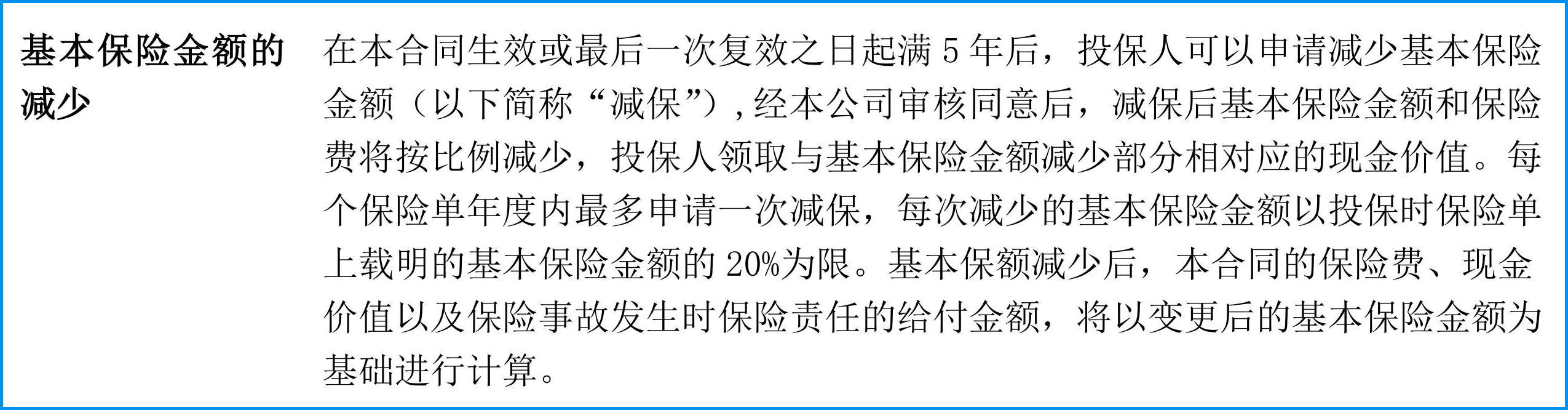

先说个常识:普通百万医疗险最长保证续保20年,过了20年,保险公司有权重新审核你的健康情况——届时如果甲状腺结节变成癌,或者高血压控制不好,很可能被拒保。而终身重疾险又只赔大病,小病小痛的住院费、门诊费报不了。

但这款产品(复星联合康爱一生护理保险·明月版)用了一个骚操作:主险是护理险(自带身故和护理保障),附加险是医疗报销金,两者绑定,终身有效。

附加之后,报销范围超级广:

- 体检费:每年体检额度内可报销(方案不同额度不同)

- 门诊费:意外或疾病看门诊,合理费用都报

- 住院费:住院产生的医疗费,0免赔,100%报销(有社保的话)

- 康复费:符合规定的康复治疗也涵盖

而且最炸裂的是——续保无需审核,产品停售也不影响。这意味着哪怕这款产品明年停售了,你每年依然可以继续使用医疗报销额度,直到终身。

举个栗子:

35岁的张三,计划给1岁的女儿储备一笔教育基金,同时还想让女儿拥有一份终身医疗保障,他经过对比筛选,最终决定投保复星联合康爱一生护理保险(明月版)。

投保计划:10万×10年

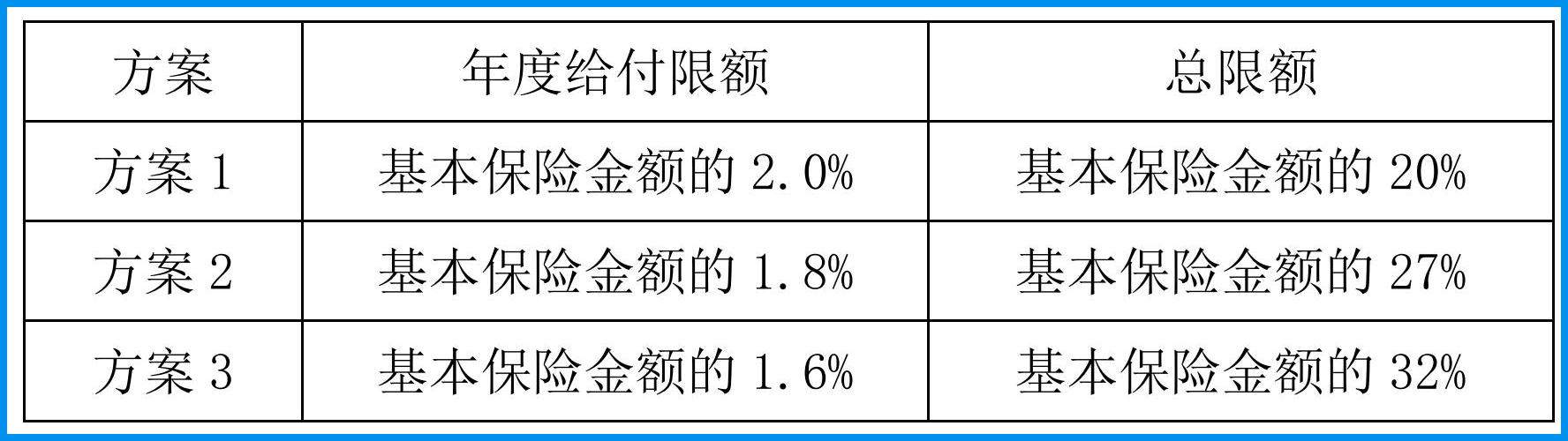

方案1:年给付限额保额2%,总限额保额20%

基本保额:731896元

每年医疗费用报销上限为14638元,终身报销上限146379元

方案2:年给付限额保额1.8%,总限额保额27%

基本保额:713511元

每年医疗费用报销上限为12843元,终身报销上限192648元

方案3:年给付限额保额1.6%,总限额保额32%

基本保额:704178元

每年医疗费用报销上限为11267元,终身报销上限225337元

方案1:每年报销上限高(比如5万),终身限额低(比如50万),适合年轻时看病多、常去私立医院的人。

方案3:每年报销上限低(比如1万),但终身限额高(比如200万),适合主要防大病住院的人。

我给自己选了方案2——每年2万报销额度,终身100万,既够日常体检和门诊,又给未来留了底气。

02|除了报销,它还有3个隐藏技能

很多业务员会把它当医疗险推荐,但人家本质上是个「增额护理险」。所以除了医疗报销,还自带两把保护伞:

技能1:终身护理金

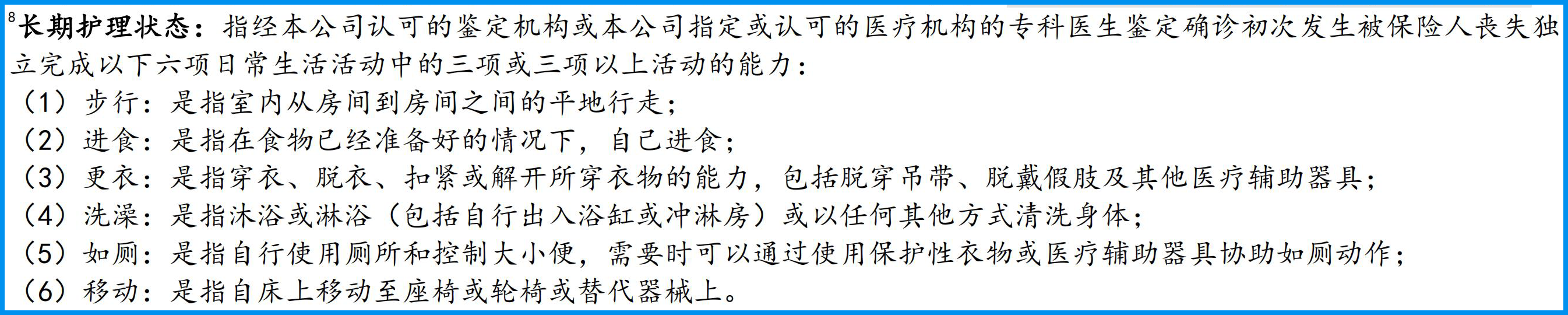

如果因为意外或疾病,进入长期护理状态(比如失能、失智),且持续180天后仍未好转,保险公司会一次性赔一笔钱。

具体条件是:无法独立完成6项基本日常生活活动中的3项或以上(比如穿衣、吃饭、上厕所、洗澡等)。赔的钱=保额+现金价值,金额会逐年增长。

我看了条款里「长期护理状态」的定义,发现比普通重疾险的「失能」要宽松——比如阿尔茨海默病、严重中风后遗症、帕金森晚期都符合。这对独生子女家庭来说,等于给爸妈和自己都加了一道安全锁。

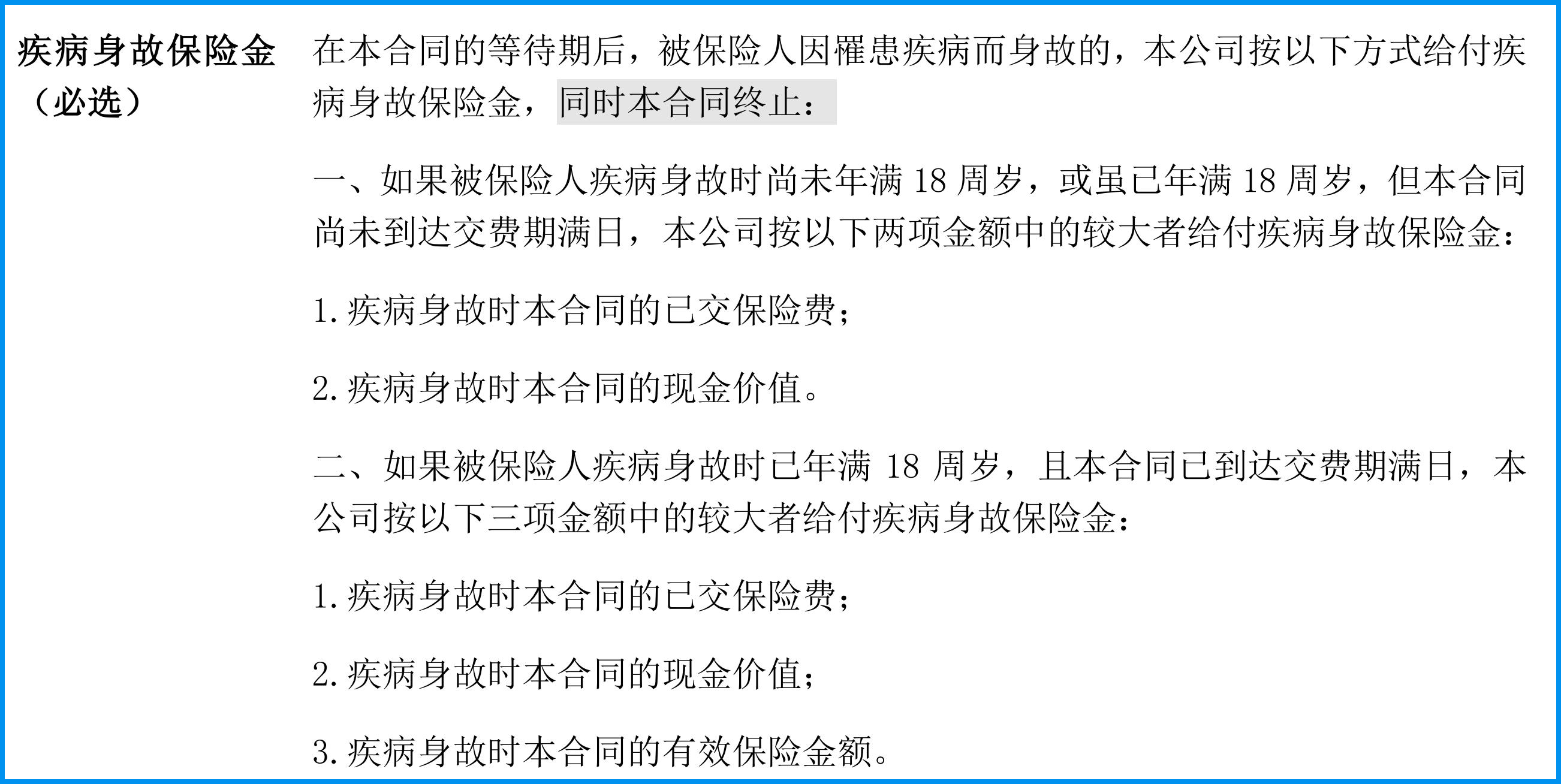

技能2:疾病身故保障

等待期后如果因疾病身故,赔一笔钱给受益人。

注意:意外身故不赔(但医疗报销金里包含了意外门诊和住院费用)。所以如果想覆盖意外身故,建议搭配一份意外险。

技能3:现金价值终身增长

这是我最惊喜的部分——它的现金价值(退保能拿回的钱)会随着时间滚雪球。我试算了一下:30岁女性,年交1万,交10年,到60岁时现金价值接近20万,翻了近一倍。

而且这笔钱可以通过「减保」或「保单贷款」灵活取用:

- 减保:每年最多减20%基本保额,比如孩子上学、换房子时应急

- 保单贷款:最高能贷出现金价值的80%,利率比银行贷款低

等于说,这笔钱既保终身医疗,又当储蓄理财,一鱼两吃。

03|我对比了20款产品,为什么选它?

先声明:市面上没有完美的产品,只有适合你的。我把自己踩过的坑分享出来,帮你省点时间。

踩坑1:只关注百万医疗险,忽略了续保风险

很多大V推的百万医疗险,确实便宜(30岁一年300块),但保证续保期普遍只有20年。20年后如果身体有变化,基本买不到医疗险了。而这款产品终身续保,虽然每年保费贵一些(我算了下,30岁女性选方案2,年交约1.2万),但换来的是「这辈子不用操心续保」的安心。

踩坑2:把医疗险和重疾险混为一谈

之前差点被忽悠买了「百万医疗险+重疾险」组合,结果发现重疾险只赔几十种大病,日常的小手术、门诊根本不报。而这款产品的医疗报销金覆盖了体检、门诊、住院,甚至康复治疗,实用性更强。

踩坑3:忽略了「现金价值」这个隐藏福利

普通医疗险交了保费就消费掉了,退保一分钱拿不回。但这款产品有储蓄性质,现金价值逐年增长,中途如果急用钱还能减保取出。我算过:假设30岁交10年,到50岁时现金价值已经超过已交保费,之后就是纯赚的。

04|给95后新手的3个购买建议

- 优先选方案2或方案3:年轻人身体状况相对较好,每年报销1-2万足够覆盖体检和日常门诊,把终身限额拉高更重要。方案3每年报销上限只有1万,但终身限额200万,对大病住院最友好。

- 附加「一般医疗保险金」必须勾选:这个附加险是独立在护理险之外的,如果不勾选,主险就是个普通增额寿险,没有终身医疗报销功能。对,我见过有人买错。

- 缴费年限选最长的(比如20年或30年):因为这款产品总保费越高,医疗报销终身限额也越高。而且拉长缴费年限,每年压力小。

另外提醒一下:这款产品对健康告知比较严格,如果有甲状腺结节、乳腺结节、高血压等常见问题,需要走人工核保。我朋友因为甲状腺结节4A级被除外了甲状腺相关医疗报销(但其他部位正常),虽然有点遗憾,但相比普通医疗险直接拒保,已经好很多了。

最后说句大实话:我给自己买了方案2,给爸妈买了方案3。因为爸妈年纪大(爸妈60岁),每年体检和门诊需求高,方案2的2万报销额度够用;而我自己年轻,更担心未来几十年的大病风险,所以方案3的终身200万更适合。

如果预算有限,建议先给自己买,爸妈可以先买一份国家医保+一份惠民保过渡。这款产品最大的价值,其实是给未来30年甚至更长的时光,一个「不管身体怎么变,都有报销兜底」的确定性。