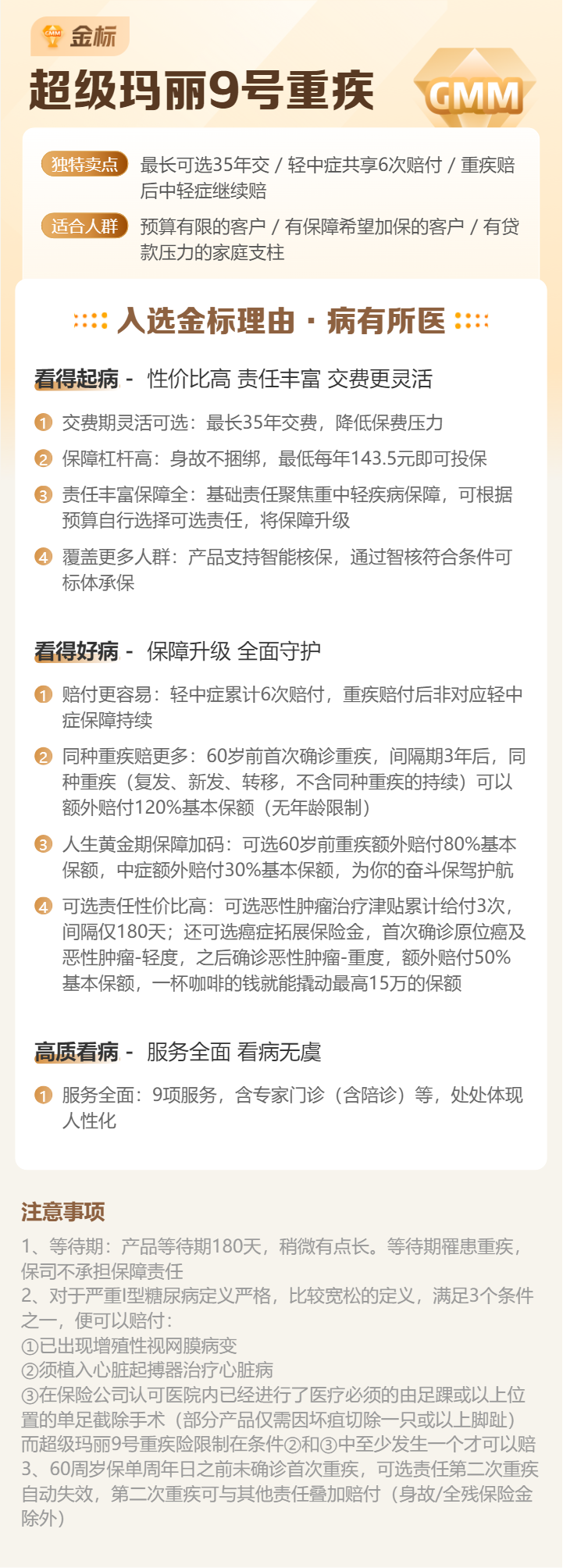

【金标4.0】超级玛丽9号重疾险:新一代“卷王”的硬核实力

你好啊,最近是不是又在研究重疾险,被各种“超级玛丽”版本搞得有点晕?别急,今天咱们就来好好聊聊这个新鲜出炉的“超级玛丽9号”。它顶着“金标4.0”的认证,号称是市场里的新晋“卷王”。这个名字听起来挺厉害,但到底值不值得咱们掏腰包呢?咱们不吹不黑,就像朋友间聊天一样,把它里里外外看个明白。

所谓“金标认证”,简单理解就是行业里一个比较严格的测评标准,能拿到这个标签的产品,通常在核心保障、性价比或者创新性上有点东西。而超级玛丽系列,一直是互联网重疾险里的“优等生”,每一代升级都挺有看头。这次的9号,到底带来了哪些新变化?咱们往下看。

一、核心保障再进化:基础扎实,灵活度超高

买重疾险,最怕的就是条款复杂看不懂。咱们先把超级玛丽9号最核心的保障掰开揉碎了说。

1. 重疾保障:一次赔付,但玩法更多了

它依然是“单次赔付”重疾险的框架,即重疾赔一次,合同就结束。但别觉得单次就弱了,它的精髓在于“可复原”。什么意思呢?举个例子,如果你60岁前不幸得了重疾,保险公司赔了你一笔钱。之后,你的轻症和中症保障依然有效!这在以前的产品里是很少见的,通常重疾一赔,所有保障就都结束了。这个设计非常人性化,毕竟得过一次重疾后,身体更需要后续保障。

2. 中症与轻症:不分组,无间隔,次数多

中症赔2次,每次60%保额;轻症赔4次,每次30%保额。关键是没有分组限制,两次疾病之间也没有间隔期要求(除了极少数关联疾病),理赔门槛相对友好。比如常见的轻度脑中风、原位癌、冠状动脉介入术等,都涵盖在内。

3. 被保人豁免:自带“免单”福利

这是标配,但很重要。一旦确诊了合同约定的轻症、中症或重疾,后续的保费就不用交了,保障继续有效。相当于保险公司给你后续的保障“免单”了。

小贴士: 超级玛丽9号的基础部分,可以理解为一个“骨架精干、质量过硬”的模板。它的价格也因此非常有竞争力,适合追求“高保额”和“纯保障”的朋友。你可以先以这个为基础,再根据自己的预算和需求,像搭积木一样添加各种“可选责任”。

二、可选责任怎么选?像点菜一样配置你的保障

这才是超级玛丽9号的“灵魂”所在。它把很多实用的保障做成了可选项,让你自己决定要不要加钱买。咱们来看看这几道“主菜”:

1. 疾病关爱金(额外赔付):加量不加价的“ booster ”

这是最值得考虑的一项。比如,你可以选择“60岁前重疾额外赔80%”。假设你买了50万保额,60岁前得重疾,就能拿到90万(50万+40万)。这正好覆盖了家庭责任最重的黄金年龄段,杠杆非常高。

2. 第二次重疾保险金:花小钱,获得“准多次赔付”

这是它的一大创新点。附加后,首次重疾理赔满3年后,如果再次确诊其他重疾(与第一次不同),可以再赔一次120%的保额。这相当于用单次赔付的价格,获得了一个“间隔期3年”的二次重疾保障,非常适合担心重疾复发或新发其他重疾的朋友。

3. 癌症/心脑血管疾病二次赔:针对高发风险的加固

癌症和心脑血管疾病是最高发、也最容易复发的重疾。这项责任可以针对这两种情况提供第二次赔付。比如,首次癌症理赔3年后,如果癌症新发、复发、转移或持续,可以再赔一次。

4. 身故/全残责任:根据预算决定

你可以选择附加身故赔保额,这样保障会更全面(无论如何,保额都能拿回来),但保费也会显著增加。如果预算有限,追求极致性价比,可以不附加。

怎么选呢?给你个思路:预算优先保障疾病关爱金,这是提升核心保障力度的关键。如果还有余力,且特别关注癌症或心脑血管家族史,再考虑对应的二次赔责任。

三、适合谁买?以及你必须知道的几件事

产品虽好,但也不是人人都适合。咱们来对号入座一下。

超级玛丽9号可能非常适合你,如果你:

- 追求高性价比的年轻人: 基础版价格非常“能打”,用较少的保费就能撬动高额保障。

- 家庭责任重的经济支柱: 通过附加“疾病关爱金”,在责任高峰期获得翻倍的保障,很实用。

- 想要灵活配置保障的人: 不喜欢捆绑销售,希望自己决定保障组合。

- 已经有一些基础保障,想加保的人: 可以作为原有保单的强力补充。

投保前,请务必注意这几点:

- 健康告知是“铁门槛”: 互联网产品投保方便,但健康告知一定、务必、必须要认真对待。有结节、息肉、血压血糖异常等情况的,要仔细阅读告知条款,必要时咨询专业人士或尝试智能核保,千万不要隐瞒。

- 保额比责任数量更重要: 在预算有限的情况下,优先做高基础保额(比如50万以上),比附加一堆责任但保额只有20万要实在得多。重疾险首先是“收入损失补偿”,保额不够等于白买。

- 理解“单次赔付”的局限: 虽然它有“第二次重疾保险金”可选,但本质上核心框架仍是单次赔付。如果你非常看重一生中多次重疾的保障,且预算充足,可能需要对比一下真正的“多次赔付”型产品。

- 注意缴费期和保障期: 尽量选择最长的缴费期(如30年交),用更小的杠杆撬动保障,同时拉长豁免保费的机会。保障期首选“终身”,预算实在紧张再考虑“保至70岁”。

总结一下

超级玛丽9号重疾险(金标4.0),确实是一款在单次赔付重疾险赛道里“卷”出了新高度的产品。它的核心优势在于:基础责任定价激进,性价比突出;可选责任模块化设计,灵活度高;创新了“重疾理赔后轻中症保障继续有效”和“第二次重疾保险金”等实用功能。

它就像一台性能出色的“基础款车型”,你可以根据需求和预算,选装不同的“功能包”。对于大多数普通家庭,尤其是年轻人和中年经济支柱来说,它是一个非常值得放入购物车仔细对比的选项。

最后再唠叨一句:保险没有“最好”,只有“最适合”。在决定之前,请务必结合自己的健康状况、家庭财务状况和真实需求来考量。希望这篇文章能帮你拨开迷雾,更清晰地看到自己的保障之路该怎么走。